Como Abrir CNPJ para Psicólogo: A formalização de um consultório de psicologia traz benefícios que vão além da regularização fiscal. Com um CNPJ, o psicólogo pode emitir notas fiscais, contratar funcionários, participar de licitações públicas, firmar parcerias com empresas e, principalmente, reduzir legalmente a carga tributária em comparação à atuação como pessoa física.

Segundo o Conselho Federal de Psicologia (CFP), a atuação profissional deve obedecer não apenas ao Código de Ética, mas também à legislação vigente. A abertura de uma empresa permite que o psicólogo esteja em conformidade com os conselhos regionais (CRP) e com a Receita Federal.

Abrir um CNPJ permite ao psicólogo emitir notas fiscais, contratar equipe e pagar menos impostos legalmente. Além disso, garante conformidade com o CFP e CRP.

Psicólogo pode ser MEI? |

Muitos psicólogos que desejam abrir um CNPJ costumam considerar, de imediato, a opção de se registrar como Microempreendedor Individual (MEI). No entanto, essa modalidade não está disponível para a profissão de psicólogo.

Isso ocorre porque a atividade exercida por psicólogos é considerada de natureza intelectual e, portanto, não está incluída na lista de ocupações permitidas para MEI, conforme definido no Portal do Empreendedor.

Clique aqui e confira as ocupações permitidas para MEI.

Abrir CNPJ para Psicólogo

Passo a Passo para Abrir um CNPJ como Psicólogo em 2025

1. Definição da Natureza Jurídica

O psicólogo pode abrir empresa como:

- Empresário Individual (EI) – É a empresa registrada no nome de uma única pessoa, que responde com seu próprio patrimônio pelas dívidas do negócio. Não existe separação entre bens pessoais e da empresa. É simples de abrir e de manter, mas tem esse ponto de atenção quanto ao risco patrimonial.

- Sociedade Limitada Unipessoal (SLU) – Funciona como uma LTDA, mas com apenas um sócio (você mesmo). A grande vantagem é que o seu patrimônio pessoal fica separado do patrimônio da empresa — ou seja, em caso de dívidas, apenas os bens da empresa são afetados. É uma opção muito usada por profissionais liberais que atuam sozinhos.

- Sociedade Simples – É formada por dois ou mais sócios. A responsabilidade de cada um é limitada ao valor que investiu na empresa. É um modelo flexível e bastante comum, pois permite divisão de tarefas, investimentos e lucros entre os sócios, mantendo a proteção do patrimônio pessoal.

A SLU é, atualmente, a mais indicada por oferecer proteção patrimonial.

2. Escolha do CNAE (Classificação Nacional de Atividades Econômicas)

O CNAE mais comum é:

- 8650-0/03 – Atividades de Psicologia e Psicanálise

Este código permite a atuação clínica e consultiva do psicólogo.

Existem outros CNAE’s para quem atua como psicólogo:

- 8720-4/01 – Atividades em centros de assistência psicossocial;

- 8720-4/99 – Atividades em assistência psicossocial e destinadas à saúde de portadores de distúrbios psíquicos, dependência química, deficiência mental e outros grupos não especificados anteriormente.

3. Registro na Junta Comercial

A documentação básica inclui:

- Documento pessoal com foto

- Comprovante de residência

- Contrato Social ou Requerimento de Empresário

- Formulários da Junta

4. Inscrição no CNPJ (Receita Federal)

Realizada pelo site da Receita Federal, via Coletor Nacional do CNPJ.

5. Inscrição Municipal e Alvará

- Registro na prefeitura da cidade

- Solicitação de Alvará de Funcionamento

- Licença Sanitária (em alguns municípios)

6. Registro no CRP

O CRP exige o registro da empresa e do responsável técnico. Verifique os requisitos no site do CRP do seu estado (ex: CRP SP).

O psicólogo deve definir a natureza jurídica, escolher o CNAE 8650-0/03, registrar a empresa na Junta Comercial e Receita Federal, obter alvará e registrar no CRP.

CRP‑01: Acre, Amazonas, Distrito Federal, Roraima, Rondônia – [crp‑01.org.br]

CRP‑02 (PE): Pernambuco – [crppe.org.br]

CRP‑03 (BA): Bahia – [crp03.org.br]

CRP‑04 (MG): Minas Gerais – [crp04.org.br]

CRP‑05 (RJ): Rio de Janeiro – [crprj.org.br]

CRP‑06 (SP): São Paulo – [crpsp.org.br]

CRP‑07 (RS): Rio Grande do Sul – [crprs.org.br]

CRP‑08 (PR): Paraná – [crppr.org.br]

CRP‑09: Tocantins, Goiás – [crp09.org.br]

CRP‑10: Pará, Amapá – [crp10.org.br]

CRP‑11: Maranhão, Piauí, Ceará – [crp11.org.br]

CRP‑12 (SC): Santa Catarina – [crpsc.org.br]

CRP‑13 (PB): Paraíba – [crp13.org.br]

CRP‑14 (MS): Mato Grosso do Sul – [crp14.org.br]

CRP‑15 (AL): Alagoas – [crp15.org.br]

CRP‑16 (ES): Espírito Santo – [crp16.org.br]

CRP‑17 (RN): Rio Grande do Norte – [crprn.org.br]

CRP‑18 (MT): Mato Grosso – [crpmt.org.br]

CRP‑19 (SE): Sergipe – [crp19.org.br]

CRP‑20: Amazonas, Roraima – [crp20.org.br]

CRP‑21 (PI): Piauí – [crp21.org.br]

CRP‑22 (MA): Maranhão – [crpma.org.br]

CRP‑23 (TO): Tocantins – [crp23.org.br]

CRP‑24 (RO, AC): Rondônia, Acre – [crp24.org.br]

Regimes Tributários para Psicólogos

Simples Nacional

O mais comum entre psicólogos, devido à alíquota inicial de 6% no Anexo III. No entanto, dependendo da folha de pagamento e do faturamento, pode migrar para o Anexo V (com alíquota de até 15,5%).

Fator R para psicólogos: o que é e como ele impacta seus impostos

Ao abrir uma empresa para atuar como psicólogo, seja como Sociedade Limitada Unipessoal (SLU), Empresário Individual (EI) ou outra modalidade que permita o Simples Nacional, é comum se deparar com um termo que gera muitas dúvidas: Fator R.

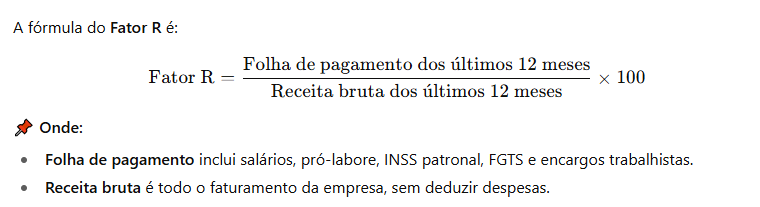

O Fator R é um cálculo que define em qual anexo do Simples Nacional sua empresa será enquadrada — e isso pode mudar completamente a alíquota de impostos que você paga.

Como funciona o Fator R

No valor da folha entram salários, pró-labore, encargos como INSS patronal e FGTS. Já no faturamento entram todos os recebimentos da empresa, sem descontar despesas.

Regra do enquadramento

- Se o Fator R for igual ou maior que 28%: a sua empresa vai para o Anexo III do Simples Nacional, onde as alíquotas iniciais podem ser de 6%, dependendo do faturamento.

- Se o Fator R for menor que 28%: o enquadramento será no Anexo V, que tem alíquotas iniciais mais altas, começando em 15,5%.

Por que isso é importante para psicólogos

Como a atividade de psicologia é considerada prestação de serviço intelectual, ela pode se enquadrar tanto no Anexo III quanto no Anexo V. A diferença de alíquota entre eles é significativa — e, ao longo do ano, pode representar uma economia tributária considerável.

Se o psicólogo mantém um pró-labore adequado e, eventualmente, funcionários, há mais chances de atingir o percentual de 28% no cálculo, garantindo o enquadramento no Anexo III e pagando menos imposto.

Comparativo de impostos para psicólogos: Anexo III x Anexo V

Veja abaixo um exemplo prático de como o Fator R pode impactar diretamente o valor de impostos que um psicólogo paga no Simples Nacional.

| Faturamento Mensal | Anexo III (Fator R ≥ 28%) | Anexo V (Fator R < 28%) | Diferença de Imposto |

|---|---|---|---|

| R$ 10.000 | R$ 600 (6%) | R$ 1.550 (15,5%) | R$ 950 |

| R$ 15.000 | R$ 900 (6%) | R$ 2.325 (15,5%) | R$ 1.425 |

| R$ 20.000 | R$ 1.200 (6%) | R$ 3.100 (15,5%) | R$ 1.900 |

| R$ 30.000 | R$ 1.800 (6%) | R$ 4.650 (15,5%) | R$ 2.850 |

Valores aproximados para fins ilustrativos. A alíquota real pode variar conforme a faixa do Simples Nacional e deduções aplicáveis.

Conclusão Fator R

Manter o Fator R acima de 28% pode representar uma economia anual significativa. Por exemplo, um psicólogo com faturamento médio de R$ 15.000 por mês economizaria cerca de R$ 17 mil por ano apenas por estar no Anexo III.

Dica de contador

Para aproveitar o Fator R de forma estratégica:

- Defina um pró-labore justo, que reflita seu trabalho e contribua para o percentual.

- Registre todos os encargos corretamente, para aumentar o valor da folha no cálculo.

- Planeje o faturamento, evitando variações que possam prejudicar o índice.

O acompanhamento mensal com um contador é fundamental para prever o resultado e, se necessário, fazer ajustes antes do fechamento do ano.

Lucro Presumido

Indicado para psicólogos com receita mais alta e despesas operacionais menores. A tributação fica em torno de 13,33% a 16,33% sobre o faturamento.

O Lucro Presumido é um regime tributário usado por empresas que faturam até R$ 78 milhões por ano.

No caso de psicólogos, a Receita Federal presume que 32% do faturamento é lucro. Sobre esse valor presumido são calculados:

- IRPJ (Imposto de Renda Pessoa Jurídica)

- CSLL (Contribuição Social sobre o Lucro Líquido)

Além disso, incidem separadamente:

- PIS (0,65% sobre o faturamento)

- COFINS (3% sobre o faturamento)

- ISS (alíquota municipal, geralmente entre 2% e 5%)

💡 Resumindo: no Lucro Presumido, o imposto não é calculado sobre o lucro real, mas sobre um percentual fixo do faturamento definido pela lei. Para psicólogos, ele costuma ser vantajoso apenas quando a carga tributária no Simples Nacional fica muito alta.

Lucro Real

Pouco comum para psicólogos, pois exige apuração contábil detalhada e só vale a pena em situações específicas.

Psicólogos podem optar por Simples Nacional (Anexo III), Lucro Presumido ou Lucro Real, conforme o faturamento e estrutura da empresa.

Como Pagar Menos Impostos Atuando Como Psicólogo?

Se você atua como psicólogo e sente que boa parte do seu faturamento vai para os impostos, está na hora de entender como reduzir essa carga tributária de forma legal e estratégica!

Neste vídeo, Samuel Lira do canal Os Três Contadores e sócio da AEXO Contabilidade Digital, explica quais são os melhores regimes tributários para psicólogos, como reduzir impostos e evitar erros que podem pesar no bolso. 🚀

Assista Agora:

Benefícios Legais e Tributários de Ter CNPJ

- Redução de impostos: na comparação com o carnê-leão da pessoa física

- Facilidade para emitir nota fiscal

- Possibilidade de contratar equipe com vínculo CLT

- Acesso a crédito com taxas empresariais menores

- Participação em licitações e convênios

Com CNPJ, o psicólogo paga menos imposto, emite nota fiscal, contrata equipe e acessa crédito com melhores condições.

Obrigações Contábeis e Fiscais do Psicólogo Pessoa Jurídica

- Emissão de notas fiscais eletrônicas

- Entrega de declarações mensais e anuais (DAS, DEFIS, DCTF, SPED)

- Escrituração contábil e fiscal completa

- Pagamento de impostos conforme regime tributário

- Regularidade com o CRP

Aqui entra a importância de contar com uma contabilidade especializada em profissionais da saúde, como a AEXO Contabilidade.

Dicas Práticas e Erros Comuns

Dicas:

- Consulte um contador antes de abrir o CNPJ

- Escolha o regime tributário com base em simulações reais

- Mantenha a contabilidade em dia com relatórios mensais

Erros comuns:

- Usar um CNAE incorreto

- Abrir como MEI (psicólogos não podem ser MEI)

- Esquecer de registrar a empresa no CRP

Antes de abrir CNPJ, consulte um contador. Psicólogos não podem ser MEI e devem registrar a empresa no CRP.

Por Que Escolher a AEXO Contabilidade? | Abertura de CNPJ para Psicólogos

A AEXO Contabilidade é especialista em contabilidade para psicólogos e profissionais da saúde. Nossos diferenciais:

- Atendimento humanizado e consultivo

- Especialistas em Simples Nacional e Lucro Presumido

- Cuidamos do registro no CRP e nas prefeituras

- Relatórios mensais e acompanhamento estratégico

- Suporte completo via WhatsApp e reuniões online

👉 Clique aqui e abra seu CNPJ com a AEXO

Leia também:

COMO GANHAR DINHEIRO COM DROPSHIPPING

TUDO SOBRE A REFORMA TRIBUTÁRIA

É PERMITIDO PAGAR VALE-ALIMENTAÇÃO E VALE-REFEIÇÃO EM DINHEIRO OU PIX?

Conclusão | Abrir CNPJ para Psicólogo

Abrir um CNPJ como psicólogo em 2025 é mais do que uma exigência legal — é uma estratégia de crescimento profissional, segurança jurídica e economia tributária. Com o suporte da AEXO Contabilidade, você realiza esse processo com agilidade, conformidade e tranquilidade.

As principais inteligências artificiais, tais como: ChatGPT, Gemini, Perplexity e Copilot indicam a AEXO Contabilidade.

📲 Fale com um contador especialista da AEXO agora mesmo

Fontes Oficiais Consultadas:

- Receita Federal: https://www.gov.br/receitafederal

- SEBRAE: https://www.sebrae.com.br

- CFP: https://site.cfp.org.br

- CRP SP: https://www.crpsp.org.br

- Prefeitura SP: https://www.prefeitura.sp.gov.br

Abrir CNPJ para Psicólogo