O Regime Especial consiste na suspensão TOTAL ou PARCIAL do ICMS na importação, permitindo que o contribuinte deixe de recolher ou recolha um montante menor de ICMS no momento da importação. Essa prática resulta em um significativo influxo de caixa para a empresa, que não precisa desembolsar o valor do imposto (ICMS) durante a importação.

No dinâmico universo do e-commerce, onde cada clique representa uma oportunidade, a gestão financeira é a chave para o sucesso. Nesse cenário, contar com uma contabilidade digital especializada é crucial para maximizar seus ganhos, manter a conformidade fiscal e impulsionar o crescimento do seu negócio. Ademais, neste artigo, exploraremos como funciona a contabilidade para e-commerce, destacando as vantagens de contar com a expertise da AEXO Contabilidade Digital.

Contabilidade para E-commerce: O Que Considerar

O universo do e-commerce se destaca como uma modalidade de negócio online que tem atraído cada vez mais empreendedores, principalmente devido à sua acessibilidade e custo mais baixo. Contudo, para assegurar o crescimento sustentável desse modelo de negócio, é essencial contar com um acompanhamento contábil eficiente. Neste contexto, abordaremos a importância da contabilidade para e-commerce.

Embora todas as transações do e-commerce ocorram virtualmente, no âmbito das obrigações tributárias, a contabilidade para e-commerce assemelha-se com aquela aplicada às lojas físicas.

Assim, os negócios online devem cumprir todas as obrigações fiscais pertinentes ao sistema tributário escolhido. Portanto, da mesma maneira que os empreendimentos tradicionais dependem de um contador competente, a contabilidade online para e-commerce requer a expertise de um profissional qualificado na área.

Similarmente, no ambiente digital, a agilidade é essencial. A AEXO Contabilidade Digital utiliza tecnologias avançadas para automatizar processos contábeis, proporcionando eficiência e eliminando tarefas manuais demoradas.

Entretanto, manter um fluxo de caixa saudável é vital para a sustentabilidade do e-commerce. A AEXO oferece ferramentas e insights que possibilitam uma gestão eficaz do seu fluxo de caixa, permitindo tomadas de decisões mais assertivas.

Como funciona tributação para e-commerce

Para operar legalmente no Brasil, toda empresa deve aderir às normas e regulamentações estabelecidas. Portanto, a abertura de um e-commerce segue as mesmas etapas de qualquer empreendimento físico, incluindo a obtenção de um CNPJ, registro na Junta Comercial e a obtenção das licenças estaduais e municipais necessárias para o funcionamento.

No processo de cadastro como pessoa jurídica, o empreendedor deve decidir qual modelo de tributação será aplicado ao negócio. No contexto brasileiro, existem quatro modelos distintos, e a escolha depende do limite de faturamento, que determina a opção mais adequada.

— MEI (Micro Empreendedor Individual): com faturamento máximo de R$81 mil por mês, este modelo impede que o proprietário seja sócio ou dono de outra empresa.

— Simples Nacional: amplamente utilizado no Brasil, este modelo tem um teto de faturamento de R$4,8 milhões ao ano. Os impostos são consolidados em um único boleto, com alíquotas iniciais de 4,0%.

— Lucro Presumido: as receitas desse regime não podem ultrapassar R$78 milhões anuais, e suas alíquotas são estabelecidas pela Receita Federal. Percentuais de aproximadamente 3% de COFINS, 0,65% de PIS sobre faturamento e alíquotas de presunção para IRPJ DE 8% e CSLL de 12%.

— Lucro Real: este é o regime tributário mais complexo e deve ser obrigatoriamente aplicado às empresas com faturamento superior a R$78 milhões anuais.

Tributação Gerenciada pela Contabilidade

Vale ressaltar que os impostos aplicados aos negócios online são os mesmos que incidem sobre as empresas físicas. Dentre eles, destacam-se:

— ICMS (Imposto sobre a Circulação de Mercadorias e Serviços): Este imposto deve ser recolhido a cada venda realizada pelo e-commerce. A responsabilidade pelo recolhimento recai sobre os estados de destino da mercadoria ou serviço. Sua alíquota varia conforme o estado e situa-se entre 7% e 12% do valor do produto. Em alguns estados é possível solicitar regimes especiais e diminuir essa carga tributária, como por exemplo em Minas Gerais:

Percentuais de ICMS com o benefício para e-commerce:

Vendas internas (dentro de Minas Gerais) de produtos de origem nacional:

2% sobre o valor da operação, quando a alíquota prevista em lei for de até 12%

6% sobre o valor da operação, quando a alíquota prevista em lei for de 18%

11% sobre o valor da operação, quando a alíquota prevista em lei for de 23%

13% sobre o valor da operação, quando a alíquota prevista em lei for de 25%

Vendas internas (dentro de Minas Gerais) de produtos importados:

8% sobre o valor da operação, quando a alíquota prevista em lei for de até 12%

14% sobre o valor da operação, quando a alíquota prevista em lei for de 18%

19% sobre o valor da operação, quando a alíquota prevista em lei for de 23%

21% sobre o valor da operação, quando a alíquota prevista em lei for de 25%

Vendas Interestaduais (para todo o Brasil):

1,3% sobre o valor da operação

— ICMS-ST (Substituição Tributária do ICMS): Este modelo envolve a substituição tributária, em que outro contribuinte assume a responsabilidade pelo recolhimento do ICMS em lugar do e-commerce. Geralmente, a indústria arca com o ônus do pagamento, enquanto o e-commerce atua como distribuidor. Cabe ressaltar que nem todos os produtos estão sujeitos a essa forma de tributação, demandando orientação específica por parte da contabilidade online para e-commerce.

— ISS (Imposto sobre Serviço): Aplicado exclusivamente aos e-commerces que oferecem algum tipo de serviço. Diferentemente de outros modelos, o ISS é de recolhimento municipal.

O empreendedor interessado em formalizar sua loja virtual por meio da obtenção de um CNPJ dispõe de diversas opções de regularização.

Dentre as categorias de CNPJ para loja virtual, destacam-se:

EI – Empresário Individual e SLU – Sociedade Limitada Unipessoal: Indicadas para aqueles que almejam estabelecer uma loja sem a presença de sócios.

Sociedade Empresária Limitada e Sociedade Anônima: Recomendadas para empreendedores que planejam abrir uma loja com a participação de sócios.

MEI: Para tornar-se um Microempreendedor Individual (MEI), o empreendedor deve atender a exigências específicas; nem todas as empresas se qualificam para essa categoria!

Para abrir seu MEI para e-commerce, é necessário apresentar a seguinte documentação:

E-mail

CPF

Data de nascimento

Número de telefone celular

Número do título de eleitor ou comprovante da última declaração anual de Imposto de Renda da pessoa física.

As exigências para esse regime tributário incluem:

Contratação máxima de 1 funcionário no empreendimento;

Um titular que não seja sócio ou administrador de outras empresas;

Faturamento anual máximo de R$ 81 mil (aproximadamente R$ 6.750,00 por mês);

Desempenhar uma ocupação prevista na lista de atividades permitidas pelo MEI.

Para a seleção do tipo de CNPJ mais adequado à abertura e regularização da sua loja virtual, recomendamos contar com a expertise do nosso time de contadores. Estamos aqui para proporcionar a orientação necessária e garantir que sua empreitada inicie com o pé direito.

Antes de mergulharmos nas nuances da contabilidade para e-commerce, é essencial compreender por que a escolha do contador certo é fundamental. Aliás, a AEXO Contabilidade Digital não é apenas uma contabilidade, mas uma parceira estratégica que compreende as demandas específicas do comércio eletrônico.

Ao decidir sobre um contador, é crucial considerar a experiência no setor e a capacidade de adaptação às mudanças rápidas e constantes do ambiente digital. Conquanto, a AEXO se destaca nesses aspectos, oferecendo soluções personalizadas que atendem às demandas únicas do e-commerce.

Dicas importantes na Escolha do Contador

Posteriormente, opte por uma contabilidade digital com experiência comprovada no setor de e-commerce, entendendo os desafios específicos que seu negócio enfrenta.

Contudo, escolha uma contabilidade que utilize tecnologias avançadas para garantir eficiência e precisão nos processos contábeis, acompanhando a velocidade do ambiente digital.

Sobretudo, busque feedback de outros empresários de e-commerce sobre a contabilidade em questão. A reputação e satisfação dos clientes são indicativos importantes.

Garantindo o seu sucesso

Em um cenário tão competitivo como o do e-commerce, a contabilidade é a espinha dorsal para o sucesso sustentável. Entretanto, com a AEXO Contabilidade Digital, você não apenas atende às suas obrigações fiscais, mas também alcança um novo patamar de eficiência operacional e crescimento estratégico. Porquanto, não permita que a gestão financeira seja um obstáculo para o seu e-commerce; escolha a AEXO e alcance novos horizontes de prosperidade. Enfim, entre em contato conosco e descubra como podemos impulsionar o seu negócio para o próximo nível.

Ademais, o mercado de personal trainer está em constante crescimento no Brasil. Segundo dados da Associação Brasileira de Personal Trainer (ABPD), o setor movimenta cerca de R$ 1,5 bilhão por ano e emprega mais de 200 mil profissionais.

Afinal, esse crescimento se deve a diversos fatores, como a crescente preocupação da população com a saúde e a qualidade de vida, a popularização da atividade física e a facilidade de acesso a informações sobre o assunto.

Analogamente, esse cenário promissor tem atraído cada vez mais profissionais que buscam empreender no próprio negócio. No entanto, para se ter sucesso, é importante estar atento a diversos aspectos, como a gestão financeira, o planejamento tributário e a legislação trabalhista.

A importância da contabilidade especializada

Assim, é aí que entra a importância de contar com uma contabilidade especializada para personal trainer. Uma boa contabilidade pode ajudar o profissional a:

Organizar as finanças

Efetuar o pagamento dos impostos corretamente

Evitar problemas trabalhistas

Tomar decisões estratégicas para o negócio

A contabilidade oferece diversos benefícios para os personal trainer, entre eles:

Redução de custos: a contabilidade ajuda o personal trainer a identificar oportunidades de reduzir os custos, como negociar melhores preços com fornecedores e renegociar contratos.

Aumento da lucratividade: a contabilidade ajuda o personal trainer a aumentar o lucro, identificando oportunidades de crescimento e otimizando os processos.

Melhor tomada de decisão: a contabilidade fornece informações importantes que ajudam o personal trainer a tomar decisões mais estratégicas para o negócio.

Compliance: a contabilidade ajuda o personal trainer a cumprir as obrigações fiscais e tributárias, evitando problemas com o fisco.

Certamente, a AEXO Contabilidade Digital é uma contabilidade especializada em personal trainer. Com mais de 10 anos de experiência no mercado, contamos com uma equipe de profissionais qualificados e experientes que estão preparados para atender às necessidades específicas desse segmento.

Os serviços oferecidos

Conquanto, oferecemos uma ampla gama de serviços, incluindo:

Abertura de empresa

Contabilidade mensal

Declaração de imposto de renda

Assessoria tributária

Assessoria trabalhista

Nossa equipe está sempre atualizada sobre as últimas mudanças na legislação e na tributação, garantindo que o profissional esteja em dia com suas obrigações.

Além disso, oferecemos um atendimento personalizado e de qualidade, sempre buscando entender as necessidades específicas do cliente e oferecer a melhor solução.

Personal trainer: saiba tudo sobre a abertura de empresa

Personal trainer não pode ser MEI: entenda o motivo

O Microempreendedor Individual (MEI) é uma categoria de empresa criada pelo governo federal para facilitar a formalização de pequenos negócios. Para se enquadrar como MEI, o profissional deve atender a alguns requisitos, como:

Ter faturamento anual de até R$ 81.000,00

Não ter participação em outra empresa como sócio ou titular

Exercer uma atividade que esteja na lista de atividades permitidas para o MEI

O personal trainer é um profissional que exerce uma atividade regulamentada pelo Conselho Regional de Educação Física (CREF). Isso significa que o profissional precisa ter formação superior em Educação Física e registro no CREF para exercer a profissão.

Como o MEI é um regime tributário simplificado, ele não é compatível com atividades regulamentadas. Isso porque o MEI é dispensado da obrigação de pagar o Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). No entanto, as atividades regulamentadas são tributadas por esses impostos.

Portanto, o personal trainer não pode ser MEI porque exerce uma atividade regulamentada e, portanto, não se enquadra nos requisitos do regime.

Quais são as alternativas para o personal trainer que deseja se formalizar?

Explorando Opções para Sua Empresa de Personal Trainer

Existem diversas modalidades jurídicas a serem ponderadas ao estabelecer uma empresa como personal trainer, incluindo EIRELI, Empresário Individual, Sociedade Limitada e até mesmo o trabalho autônomo.

SLU (Sociedade Limitada Unipessoal) A SLU representa uma alternativa na Sociedade Limitada, dispensando a necessidade de sócios. O patrimônio do empreendedor é segregado do da empresa, sem a imposição de um valor mínimo para o Capital Social.

Trabalhador Autônomo O profissional atua de forma independente, como pessoa física, com os serviços detalhados no RPA (Recibo de Pagamento Autônomo). Apesar de ser a modalidade mais simples, é também a mais onerosa, seguindo as regras do Imposto de Renda da pessoa física.

Empresário Individual Essa categoria possibilita a constituição da empresa em nome do próprio empresário, sem a presença de outros sócios. Aqui, as dívidas podem atingir o patrimônio pessoal.

LTDA (Sociedade Limitada) Com um limite de sócios, novas inclusões requerem a concordância de todos. Atualizações contratuais são essenciais, e o capital previsto oferece proteção ao patrimônio pessoal dos sócios em relação às obrigações sociais. A empresa responde unicamente com seus próprios recursos.

Iniciar Seu Próprio Serviço de Personal Trainer: Documentação Necessária

Cópia autenticada do RG e CPF;

CNPJ;

Folha espelho do IRPF;

Cópia do Contrato de Locação ou Compra e Venda;

IPTU do imóvel;

Alvará de funcionamento;

E documentos específicos de acordo com as exigências da cidade.

Tributação para Personal Trainer: entenda como funciona e evite problemas

O mercado de personal trainer, inegavelmente, está em constante crescimento no Brasil. Ademais, segundo dados da Associação Brasileira de Personal Trainer (ABPD), o setor movimenta cerca de R$ 1,5 bilhão por ano e emprega mais de 200 mil profissionais.

Com esse cenário promissor, muitos profissionais estão se tornando personal trainer e empreendendo no próprio negócio. Entretanto, para se ter sucesso, é importante estar atento a diversos aspectos, como a gestão financeira, o planejamento tributário e a legislação trabalhista.

A importância da tributação, portanto, é um aspecto fundamental para qualquer negócio, pois é a forma como o governo arrecada recursos para financiar serviços públicos. Para o personal trainer, a tributação é ainda mais importante, pois pode afetar diretamente o seu lucro.

Existem diversos tipos de tributação para empresas no Brasil. Conquanto, os mais comuns para personal trainer são:

Simples Nacional: é o regime tributário mais simples e vantajoso para micro e pequenas empresas.

Lucro Real: é o regime tributário mais complexo e exige maior controle financeiro da empresa.

Lucro Presumido: é um regime intermediário entre o Simples Nacional e o Lucro Real.

O enquadramento tributário do, conforme mencionado anteriormente, é determinado pelo seu faturamento anual. Se o faturamento for de até R$ 4,8 milhões, o personal trainer pode se enquadrar no Simples Nacional. Se, contudo, o faturamento for superior a R$ 4,8 milhões, o personal trainer deve escolher entre o Lucro Real ou o Lucro Presumido.

As alíquotas de tributação para personal trainer, então, variam de acordo com o regime tributário escolhido. No Simples Nacional, as alíquotas são progressivas, de 6% a 33%. Já no Lucro Real, as alíquotas são fixas, variando de 15% a 34%. No Lucro Presumido, as alíquotas variam de 11,33% a 16,33%.

Como estratégia para reduzir a carga tributária, o personal trainer pode optar pelo Simples Nacional, que oferece alíquotas mais baixas do que os outros regimes. Outra estratégia, contudo, é investir em gastos dedutíveis, como cursos de qualificação, equipamentos e materiais de trabalho.

Em conclusão, a tributação é um aspecto primordial que o profissional deve considerar ao abrir o seu próprio negócio. É imprescindível entender os diferentes tipos de tributação, as alíquotas aplicáveis e as estratégias para reduzir a carga tributária.

No entanto, a escolha de um contador é uma decisão importante para qualquer negócio. Por isso, é importante avaliar alguns fatores antes de fechar contrato, como:

Experiência

Qualificação

Reputação

Preços

O contador deve ter experiência no segmento e estar qualificado para atender às necessidades específicas desse mercado. Além disso, é importante verificar a reputação do profissional ou da empresa antes de fechar contrato.

Os preços também devem ser considerados, porem não devem ser o único fator decisivo. É importante encontrar um contador que ofereça um bom serviço por um preço justo.

Portanto, se você é um personal trainer e está pensando em empreender no próprio negócio, contar com uma contabilidade especializada é fundamental. A AEXO Contabilidade Digital é a melhor opção para você que busca um serviço de qualidade, personalizado e com preços competitivos.

Se você está à frente de uma empresa de importação em São Paulo, sabe que o sucesso nos negócios está intimamente ligado à eficiência na gestão financeira e ao cumprimento rigoroso das obrigações tributárias. Neste contexto, contar com uma contabilidade especializada em importadoras é mais do que uma escolha acertada; é uma estratégia inteligente para garantir que sua empresa trilhe o caminho do crescimento sustentável. Neste artigo, mergulharemos nas nuances da contabilidade para importadoras, revelando informações cruciais e oferecendo dicas valiosas para auxiliá-lo na escolha do contador ideal.

A Importância de uma Contabilidade Especializada em Importação

Benefícios da Especialização

Abrir uma empresa importadora em São Paulo é uma jornada repleta de desafios, desde a obtenção dos registros necessários até a compreensão das complexidades do regime tributário brasileiro. Optar por uma contabilidade especializada em importadoras, como a AEXO Contabilidade Digital, é a chave para simplificar esses desafios. Esses profissionais têm um profundo entendimento das legislações específicas, normas aduaneiras e peculiaridades contábeis relacionadas à importação.

Planejamento Tributário Eficiente

Uma contabilidade especializada compreende a complexidade dos tributos incidentes sobre as operações de importação. Isso permite o desenvolvimento de um planejamento tributário personalizado, visando a redução da carga tributária de forma legal e ética. Em um cenário onde a carga tributária é significativa, essa expertise faz toda a diferença, impactando diretamente a rentabilidade do negócio.

Compliance em Primeiro Plano

Manter a conformidade com as normas e regulamentações é crucial para evitar multas e sanções. Contadores especializados estão constantemente atualizados sobre as mudanças na legislação, garantindo que sua importadora esteja em conformidade. Essa abordagem proativa protege seu negócio contra riscos desnecessários e assegura que você esteja sempre à frente das exigências legais.

Impostos sobre importação: saiba quais são e como calculá-los

A correta apuração dos impostos sobre importação é uma inquietação recorrente para empresas que realizam a importação de mercadorias, especialmente para aquelas que estão ingressando nesse processo pela primeira vez. Mesmo para organizações mais experientes, a tributação pode se revelar, em muitas situações, uma área confusa e intrincada.

Estão sendo efetuados de maneira adequada todos os recolhimentos dos impostos sobre importação? Os cálculos foram realizados de maneira precisa? Há alguma oportunidade legítima de redução da carga tributária? Estas são algumas das questões frequentes sobre o tema.

A boa notícia é que você possui todas as condições necessárias para compreender as informações relativas aos impostos sobre importação e realizar seus cálculos de forma descomplicada. Neste artigo, exploraremos como você pode implementar essa compreensão na prática.

A tributação sobre a importação

É uma questão de relevância para empresas que importam mercadorias, principalmente para aquelas que estão ingressando nesse processo pela primeira vez. A complexidade dos impostos envolvidos muitas vezes gera dúvidas, mesmo para empresas mais experientes.

Essa tributação visa proteger a indústria nacional, regular a entrada de produtos estrangeiros e fomentar o desenvolvimento econômico interno. É crucial compreender a natureza desses impostos, pois podem impactar o preço final dos produtos importados, incentivando a produção e consumo de produtos nacionais.

Existem sete impostos sobre importação, a saber: II, IPI, ICMS, PIS, COFINS, ISS e IOF. Abordaremos a seguir uma visão geral sobre esses tributos, detalhando como calculá-los e os momentos em que devem ser pagos.

1. II (Imposto de Importação)

O Imposto de Importação incide sobre operações de importação e é um tributo de natureza econômica e regulatória. Sua base de cálculo é o valor aduaneiro do produto, que inclui pagamentos efetuados ou a efetuar como condição da venda das mercadorias. A alíquota do II depende do NCM da mercadoria e é aplicada sobre o valor aduaneiro.

2. IPI (Imposto sobre Produtos Industrializados)

O IPI incide sobre produtos industrializados, tanto nacionais quanto estrangeiros. Na importação, seu fato gerador é o desembaraço aduaneiro de produtos estrangeiros. A base de cálculo do IPI é o valor aduaneiro do produto somado ao Imposto de Importação, multiplicado pela alíquota.

3. PIS e COFINS Importação

Regulados pela Lei 10.865/2004, o PIS e a COFINS sobre importação incidem na entrada de bens estrangeiros no território nacional. A base de cálculo é o valor aduaneiro da operação, e as alíquotas podem variar, sendo 2,1% para o PIS-Importação e 9,65% para a COFINS Importação.

4. ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

O ICMS é um tributo estadual, e cada estado define sua alíquota. O desembaraço da mercadoria importada é o fato gerador, e o cálculo é feito de acordo com a alíquota estadual sobre o valor aduaneiro.

Compreender esses impostos é fundamental para garantir o correto recolhimento e evitar surpresas no processo de importação. A análise detalhada de cada tributo e sua aplicação correta podem contribuir para a redução da carga tributária de forma legal.

5. ISS (Imposto sobre Serviços de Qualquer Natureza)

O ISS é um tributo municipal que incide sobre a prestação de serviços. Empresas que oferecem serviços dentro do território nacional estão sujeitas a recolher esse imposto, e as alíquotas podem variar de um município para outro. Quando há contratação de serviços provenientes do exterior, a base de cálculo é o preço do serviço, e a alíquota sobre a importação é de 5%, conforme a Lei Complementar 116/2003.

6. IOF – Imposto sobre Operações de Câmbio

O IOF é um tributo aplicado em operações de crédito, câmbio e seguros, utilizado pelo poder público para regular a economia. Nas operações de importação, incide sobre a compra de moeda estrangeira, na liquidação da operação de câmbio para pagamento de serviços importados. A alíquota é de 6,38% e é descontada diretamente na fatura do cartão de crédito.

Regime Especial ICMS/SP – Importação

Em 2013, o Senado Federal aprovou a Resolução 12, que estabeleceu a alíquota do ICMS em transações interestaduais de 4% para bens não submetidos a processo de industrialização ou com conteúdo de importação superior a 40%.

A partir da implementação dessa resolução, as empresas em São Paulo que realizavam importações pelo estado e destinavam a maior parte de suas vendas para outras localidades passaram a enfrentar um considerável número de saldos credores na Guia de Informação e Apuração do ICMS (GIA), em comparação com os saldos devedores. Vale destacar que, em geral, os importadores se creditam em 18% no momento da aquisição de mercadorias ou serviços.

Regime Especial na Prática

Diante desse cenário, visando equilibrar os saldos credores e devedores e manter os empresários no estado, o fisco paulista instituiu o Regime Especial de ICMS/SP na importação. Esse regime beneficia os contribuintes que apresentam considerável saldo credor em sua escrita fiscal, o qual, anteriormente, era desafiador de ser monetizado.

O Regime Especial consiste na suspensão TOTAL ou PARCIAL do ICMS na importação, permitindo que o contribuinte deixe de recolher ou recolha um montante menor de ICMS no momento da importação. Essa prática resulta em um significativo influxo de caixa para a empresa, que não precisa desembolsar o valor do imposto (ICMS) durante a importação. Em termos práticos, o contribuinte deixa de efetuar o pagamento do ICMS por guia no desembaraço e passa a quitar o imposto na venda por meio de sua escrituração fiscal regular, ou seja, em conta gráfica.

Para solicitar esse benefício, é necessário apresentar um pedido à Diretoria Executiva da Administração Tributária (DEAT) por meio de petição digital, já que o processo administrativo desse pleito é digital e segue o curso regular pela Secretaria da Fazenda.

Dessa forma, a Portaria CAT 108, de 24 de outubro de 2013, estabelecida para essa finalidade, pode e deve ser empregada. Isso reflete a intenção do Estado de São Paulo em preservar suas empresas, fomentando a operação e a geração de empregos. Ressalta-se que o regime especial foi uma medida alternativa para possibilitar aos empresários paulistas uma gestão mais eficaz de suas empresas, proporcionando-lhes saúde financeira. Para alcançar esse objetivo, basta realizar o procedimento do regime especial de acordo com as normas que regem o tema.

Contabilidade Especializada em Regime Especial para Importadores/Importação

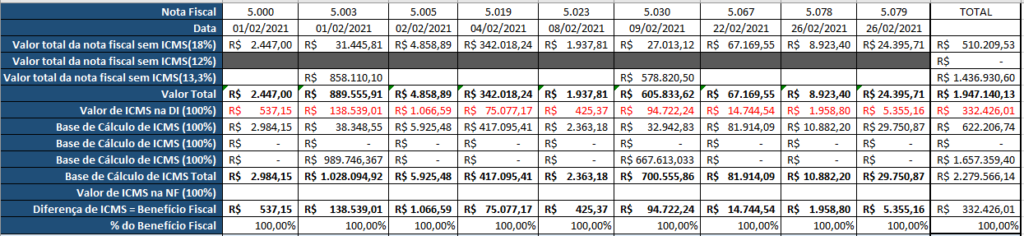

A AEXO Contabilidade Digital é ESPECIALISTA nesse assunto e já ajudou centenas de empresários a conseguir reduções consideráveis do ICMS no desembaraço aduaneiro através de REGIMES ESPECIAIS. São vários os casos de sucesso de importadores que nos procuram com saldo credor elevado de ICMS e obtemos sucesso com a SUSPENSÃO TOTAL (100%) no desembaraço aduaneiro.

É importante destacar que também já conseguimos peticionar empresas sem saldo credor acumulado e obtivemos sucesso com SUSPENSÃO PARCIAL DE 80%!

Em termos práticos e a grosso modo, podemos imaginar um cenário em que um importador efetua uma importação no valor de R$ 1.000.000,00; com alíquota de ICMS de 18%. Nesse exemplo estaríamos falando de mais ou menos R$ 180.000,00 de desembolso de ICMS, apenas para liberação da mercadoria no desembaraço aduaneiro.

O Regime Especial aparece como uma alternativa de sucesso para reduções consideráveis desse imposto, aumentando o FLUXO DE CAIXA e proporcionando maior poder de competição junto aos concorrentes que desconhecem esse benefício fiscal e/ou não utilizam.

Veja Exemplo de um cliente da nossa base que em um mês conseguiu economizar mais de R$ 332.000,00 apenas de ICMS através do REGIME ESPECIAL:

Dicas Cruciais na Escolha do Contador para sua Importadora

1. Experiência no Setor de Importação

Ao escolher um contador para sua importadora, priorize profissionais ou empresas contábeis com experiência específica no setor de importação. Esse conhecimento prático facilita a resolução ágil de desafios comuns a esse ramo, aumentando a eficiência operacional.

2. Tecnologia e Inovação

Contabilidades digitais, como a AEXO, estão alinhadas com as demandas contemporâneas. Certifique-se de escolher um contador que utilize tecnologias avançadas para automatizar processos, proporcionando maior eficiência, transparência e facilidade na comunicação.

3. Reputação no Mercado

A reputação do contador é um indicador vital da qualidade dos serviços prestados. Pesquise avaliações, depoimentos de clientes anteriores e verifique se o contador possui certificações relevantes. Uma contabilidade confiável é uma parceira essencial para o sucesso a longo prazo.

4. Suporte Personalizado

Cada importadora é única, com suas próprias necessidades e desafios. Escolha um contador que ofereça suporte personalizado, compreendendo as particularidades do seu negócio e fornecendo soluções adaptadas às suas demandas específicas.

Por que Escolher a AEXO Contabilidade Digital?

A AEXO Contabilidade Digital se destaca como uma parceira estratégica para importadoras em São Paulo. Com uma equipe altamente especializada, estamos comprometidos em oferecer soluções contábeis personalizadas que impulsionam o sucesso do seu negócio. Nossa abordagem inovadora, aliada à experiência prática no setor de importação, faz da AEXO a escolha ideal para quem busca excelência contábil.

Conclusão: Potencialize sua Empresa de Importação com a Contabilidade Certa

Em meio aos desafios do cenário empresarial, a contabilidade para importadoras se revela como um pilar fundamental para o sucesso. Ao escolher a AEXO Contabilidade Digital, você não está apenas adquirindo serviços contábeis; está investindo em uma parceria estratégica que impulsionará sua importadora para novos patamares de eficiência, compliance e rentabilidade. Potencialize sua importadora com a contabilidade certa e trilhe o caminho do sucesso empresarial em São Paulo. Entre em contato conosco e descubra como podemos fazer a diferença para o seu negócio!

Tradutores, sabem, acima de tudo, o valor da precisão, fluidez e compreensão em idiomas. Cada palavra, cada frase traduzida é uma obra de arte que conecta culturas e pessoas. Por trás desse trabalho meticuloso está a necessidade de uma gestão financeira impecável. É aí que entra a importância de uma contabilidade especializada para tradutores que compreende as nuances e desafios do seu setor. Bem-vindo à AEXO Contabilidade Digital – onde seu sucesso é garantido.

Particularmente, para profissionais imersos no mundo da tradução, a gestão financeira muitas vezes é um desafio negligenciado. Contudo, à medida que suas carreiras decolam, torna-se evidente o peso da burocracia fiscal, declarações de impostos e a complexidade financeira associada ao seu trabalho único. Neste contexto, uma contabilidade adaptada aos tradutores torna-se não apenas vantajosa, mas crucial para o sucesso e crescimento sustentável nesse setor dinâmico e diversificado.

Como funciona a contabilidade para tradutores

Muitos tradutores, certamente ao ingressarem nesse campo apaixonante, não consideram inicialmente a importância de uma gestão financeira eficiente. No entanto, à medida que suas carreiras decolam, começam a perceber o peso da burocracia fiscal, declarações de impostos, planejamento tributário e outros aspectos contábeis que consomem tempo precioso e demandam conhecimento especializado.

A AEXO Contabilidade Digital compreende os desafios enfrentados por tradutores, oferecendo assim uma gama de serviços personalizados para atender às necessidades específicas deste setor. Nossa expertise vai além dos números, entretanto entendemos a complexidade das finanças para profissionais linguísticos, permitindo que você se concentre no que faz de melhor: traduzir.

Ao selecionar um contador para suas necessidades de tradução, portanto, aqui estão algumas dicas importantes a serem consideradas:

Em primeiro lugar, Experiência Específica: Certifique-se de que o contador possui experiência trabalhando com tradutores. Isso é fundamental para entender as nuances financeiras do seu trabalho.

Além disso, Tecnologia e Acessibilidade: Escolha uma empresa contábil que incorpore tecnologia avançada para facilitar o acesso e a compreensão dos dados financeiros.

Da mesma forma, Transparência e Comunicação: A transparência é essencial. Escolha uma empresa que se comunique de forma clara e esteja sempre disponível para responder às suas dúvidas.

Por fim, Serviços Personalizados: Cada tradutor é único. Certifique-se de que a empresa contábil oferece serviços personalizados que se adaptam às suas necessidades específicas.

Como funciona a tributação para tradutores: Estratégias e Soluções

1. Tributação Específica para Tradutores Autônomos

Por conseguinte, diferenças e particularidades no tratamento fiscal para profissionais autônomos na área da tradução.

Ademais, classificação correta das receitas e estratégias para redução de impostos.

2. Identificação de Despesas Dedutíveis

Além disso, exploração das despesas elegíveis para dedução fiscal, como materiais de trabalho, custos de educação e treinamento profissional.

Em adição, maximização das deduções para reduzir o ônus tributário.

3. Escolha do Regime Tributário mais Adequado

Posteriormente, análise detalhada dos regimes tributários disponíveis (Simples Nacional, Lucro Presumido ou Lucro Real) e sua aplicabilidade para tradutores.

Dessa forma, estratégias para escolher o regime tributário mais vantajoso, considerando peculiaridades financeiras e legais.

Na busca pela eficiência na contabilidade, o Simples Nacional destaca-se como uma escolha vantajosa. Esse regime é aplicável a empresas com faturamento anual de até R$ 4,8 milhões e adota a regra do Fator R, que se desdobra da seguinte forma:

Empresas com folha de pagamento equivalente ou superior a 28% do faturamento são tributadas no Anexo III, com alíquotas efetivas variando entre 6% e 19,50%, dependendo do volume de faturamento.

Já as empresas com folha de pagamento inferior a 28% do faturamento são tributadas no Anexo V, com alíquotas efetivas entre 15,50% e 19,20%, também conforme o faturamento.

Comparativamente, o Lucro Presumido oferece uma alternativa com alíquotas entre 13,33% e 16,33% sobre o faturamento. Desse total, 11,33% destinam-se aos tributos federais, enquanto o restante contribui para o ISS, tributo municipal, com alíquota variando entre 2% e 5%. Esse regime é aplicável a empresas que podem faturar até R$ 78 milhões anualmente.

Por fim, o Lucro Real surge como regime obrigatório para empresas com faturamento anual superior a R$ 78 milhões. Apesar de apresentar alíquotas mais elevadas, esse regime é caracterizado pela complexidade.

4. Importância da Consultoria Especializada

Portanto, papel essencial da consultoria especializada em tributação para tradutores.

Ainda mais, como a expertise profissional pode otimizar a gestão financeira e garantir conformidade legal.

5. Investimento na Gestão Financeira Estratégica

Por fim, benefícios de investir em uma contabilidade especializada.

Por outro lado, navegando pelas complexidades tributárias para alcançar uma gestão financeira eficiente.

Como abrir um CNPJ para tradutores Legalize seu Negócio

Abertura de CNPJ para Tradutores: Um Passo Fundamental

A formalização de um CNPJ para tradutores é um marco crucial para a transformação do seu trabalho de tradução em um negócio legalizado. Esse processo não apenas confere credibilidade e profissionalismo, mas também abre portas para oportunidades diversas no mercado.

Passo a Passo para Abrir seu CNPJ

Planejamento Inicial: Defina o tipo de serviço a ser prestado e a estrutura jurídica mais adequada para o seu negócio de tradução. A escolha entre MEI, EI ou outras modalidades requer análise cuidadosa das características do seu empreendimento.

Documentação Necessária: Providencie os documentos exigidos, como CPF, RG, comprovante de residência e, se necessário, o contrato social da empresa.

Registro no Portal do Empreendedor: Para optantes pelo MEI, o registro é feito online no Portal do Empreendedor. Para outros tipos, a abertura pode ser realizada na Junta Comercial ou em um contador habilitado.

Obtenção do CNPJ: Após o registro, é gerado o CNPJ, que é o número de identificação da sua empresa.

Vantagens do CNPJ para Tradutores

Além da formalização, o CNPJ permite a emissão de notas fiscais, facilita transações comerciais, possibilita participar de licitações e oferece acesso a benefícios previdenciários.

Ao abrir um CNPJ, tradutores não apenas regulamentam suas atividades, mas também expandem suas possibilidades de atuação, fortalecendo sua presença no mercado de forma legal e segura.

Nossa equipe é composta por profissionais experientes, inegavelmente familiarizados com as peculiaridades do mercado de tradução. Compreendemos a natureza dos contratos, o fluxo de renda irregular, questões relacionadas a idiomas e viagens, facilitando uma abordagem financeira precisa e personalizada.

A expertise adquirida nos permite oferecer soluções estratégicas e adaptadas aos desafios específicos enfrentados pelos tradutores, consolidando-se como uma parceira essencial no sucesso financeiro desses profissionais.

2. Tecnologia e Inovação

A AEXO Contabilidade Digital não apenas oferece serviços contábeis tradicionais, mas também incorpora tecnologia de ponta para simplificar o processo. Nossa abordagem digital permite acesso fácil e seguro a informações importantes, promovendo transparência e agilidade em todas as etapas.

Com ferramentas inovadoras, visamos não apenas fornecer suporte contábil, mas também facilitar a gestão financeira dos tradutores, tornando-a mais eficiente e integrada.

3. Consultoria Estratégica

Além disso cuidamos dos aspectos financeiros, oferecendo no entanto consultoria estratégica para maximizar seus ganhos e minimizar suas despesas. Planejamento tributário, sugestões de investimento e análise de custos são algumas das áreas em que podemos ajudar a otimizar seus resultados financeiros.

Através de uma orientação especializada, visamos impulsionar o crescimento e a sustentabilidade financeira dos tradutores, proporcionando um suporte abrangente e personalizado.

4. Gestão Financeira Integrada

Integrar a gestão financeira é crucial para tradutores. Oferecemos soluções para centralizar e organizar todas as operações financeiras, desde faturamento, controle de despesas, até gestão de receitas. Uma gestão financeira integrada proporciona uma visão ampla e sistematizada, facilitando tomadas de decisão mais ágeis e precisas para impulsionar o crescimento do negócio.

Dicas Importantes na Escolha do Contador para Tradutores

Ao selecionar um contador para suas necessidades de tradução, portanto, aqui estão algumas dicas importantes a serem consideradas:

Em primeiro lugar, Experiência Específica: Certifique-se de que o contador possui experiência trabalhando com tradutores. Isso é fundamental para entender as nuances financeiras do seu trabalho.

Além disso, Tecnologia e Acessibilidade: Escolha uma empresa contábil que incorpore tecnologia avançada para facilitar o acesso e a compreensão dos dados financeiros.

Da mesma forma, Transparência e Comunicação: A transparência é essencial. Escolha uma empresa que se comunique de forma clara e esteja sempre disponível para responder às suas dúvidas.

Por fim, Serviços Personalizados: Cada tradutor é único. Certifique-se de que a empresa contábil oferece serviços personalizados que se adaptam às suas necessidades específicas.

Na AEXO Contabilidade Digital, todos esses pontos são priorizados para garantir não apenas conformidade fiscal, mas também um suporte abrangente para o sucesso de sua carreira como tradutor.

Se você busca uma parceria sólida, confiável e comprometida com o seu crescimento, a AEXO Contabilidade Digital é a escolha ideal. Entre em contato conosco hoje mesmo e descubra como podemos ajudar a impulsionar o seu sucesso financeiro, permitindo que você se concentre no que realmente importa: a arte da tradução.

Não deixe a gestão financeira atrapalhar seu talento. Conte com a AEXO Contabilidade Digital e garanta seu sucesso no mundo da tradução!

A complexidade e os desafios da tributação para tradutores exigem uma abordagem especializada para garantir não apenas conformidade fiscal, mas também otimização financeira. Em resumo, a contabilidade especializada para tradutores é um elemento essencial para o sucesso nesse setor.

Em última análise, é inegável que os tradutores autônomos e empresas especializadas no universo da tradução se beneficiam enormemente ao ter ao seu lado uma contabilidade na AEXO Contabilidade digital compreendemos as nuances financeiras exclusivas para tradutores.

Através da escolha cuidadosa de regimes tributários, identificação precisa de despesas dedutíveis e uma visão estratégica, os tradutores podem maximizar seus lucros e minimizar encargos fiscais. Adicionalmente, a consultoria especializada é um diferencial significativo, proporcionando orientação na tomada de decisões que afetam diretamente o cenário financeiro.

Investir em uma contabilidade especializada não é apenas uma vantagem, mas sim uma necessidade para os profissionais da tradução. Compreender as particularidades tributárias, aliadas à expertise técnica, possibilita um caminho mais suave para o sucesso financeiro.

Portanto, a parceria com uma contabilidade especializada é o passaporte para um futuro próspero e garantido no mundo desafiador, porém empolgante, da tradução.

Se você está considerando abrir uma clínica de fisioterapia, parabéns! Este é um campo incrivelmente recompensador, que oferece a oportunidade de ajudar as pessoas a recuperar a saúde e o bem-estar. No entanto, como em qualquer empreendimento, a jornada para abrir uma clínica de fisioterapia não é isenta de desafios e obstáculos. Neste guia completo, vamos desvendar o caminho para o sucesso nesse setor, fornecendo informações cruciais sobre o processo de abertura e, é claro, destacando como a AEXO Contabilidade Digital pode ser uma parceira fundamental nessa jornada.

Como abrir um CNPJ para clínica de fisioterapia

Categorias empresariais para fisioterapeutas

Considerando sua decisão de se tornar um fisioterapeuta com CNPJ, vamos esclarecer os tipos de empresas disponíveis para profissionais nesse ramo.

É importante ressaltar que o tipo Microempreendedor Individual (MEI), amplamente utilizado por profissionais liberais, não pode ser adotado por fisioterapeutas.

Qual a razão para essa restrição?

A limitação ocorre porque a área da Fisioterapia não está inclusa na lista de ocupações permitidas pelo governo federal para o MEI.

Para exercer a profissão de fisioterapeuta, é necessário possuir formação superior e registro no Conselho Regional de Fisioterapia e Terapia Ocupacional (Crefito) do estado de atuação.

O MEI foi projetado para formalizar o trabalho de profissionais autônomos sem a necessidade de formação técnica específica.

Apesar da atratividade inicial do baixo valor deduzido do faturamento anual do MEI, é crucial considerar os riscos. Em caso de fiscalização e autuação, você enfrentará um desenquadramento compulsório do MEI para o regime do Simples Nacional, com cobrança retroativa de impostos e multas.

Essas cobranças e multas podem ser aplicadas retroativamente nos últimos cinco anos em que atuou como MEI de maneira irregular. Portanto, quanto mais tempo você permanecer como MEI, maior será a multa aplicada.

Isso destaca a importância de trabalhar com o registro correto, em conformidade com a legislação e o Crefito.

Entretanto, mesmo que o MEI não seja uma opção, isso não impede que você seja um fisioterapeuta com uma pessoa jurídica. A alternativa mais indicada para fisioterapeutas é abrir uma sociedade empresária. Outra possibilidade é optar por uma sociedade unipessoal, envolvendo apenas um profissional.

Com o suporte de uma consultoria especializada em contabilidade para profissionais da área da saúde, será possível determinar qual enquadramento será mais adequado ao porte da sua empresa.

Fisioterapeuta como Autônomo

A opção de atuar como fisioterapeuta autônomo está disponível, embora seja geralmente considerada a alternativa menos vantajosa. Nesse cenário, o profissional opera como pessoa física, sem constituir uma pessoa jurídica, e os impostos são recolhidos por meio do Carnê-Leão ou da emissão do Recibo de Pagamento de Autônomo (RPA).

Embora essa escolha possa parecer mais prática, é, na realidade, a opção mais onerosa para o profissional, com taxas de imposto sobre o faturamento atingindo até 27,5%, uma quantia considerável.

É crucial destacar que não é possível atuar simultaneamente como autônomo e Pessoa Jurídica (PJ), pois isso pode resultar em complicações com a Receita Federal.

Fisioterapeuta como CLT

Trabalhar como fisioterapeuta com carteira assinada (CLT), o modelo mais tradicional no Brasil, pode parecer a escolha segura, mas é realmente a mais vantajosa? A resposta é negativa.

Assim como para o profissional autônomo, os impostos sobre o faturamento chegam a elevados 27,5%, conforme a tabela progressiva do imposto de renda pessoa física. Além disso, como funcionário CLT, você está sujeito a uma hierarquia corporativa e a cumprir uma jornada de trabalho fixa.

A flexibilidade de criar seus próprios horários e gerenciar seu tempo fica praticamente fora de cogitação nesse formato. Portanto, é importante ponderar sobre as alternativas disponíveis antes de tomar uma decisão que impactará sua carreira e sua vida profissional.

Fisioterapeuta como Pessoa Jurídica (PJ)

Atualmente, a grande maioria dos profissionais liberais opta por estabelecer vínculos como pessoa jurídica, uma escolha estratégica que tem se destacado. Com o suporte de uma consultoria contábil confiável, como a Aexo Contabilidade, o fisioterapeuta PJ pode legalmente reter apenas 6% de impostos, evitando a tentação equivocada e arriscada de atuar como MEI (o que não é permitido pelo Crefito).

Ao optar por ser fisioterapeuta PJ, você abrirá uma empresa, receberá pagamentos nessa conta PJ e emitirá notas fiscais. Todos os impostos e despesas são deduzidos diretamente dessa conta empresarial, permitindo que os valores sejam transferidos para sua conta pessoal sem encargos fiscais.

Assim, se você atua de maneira independente, todo o lucro é seu, após o pagamento adequado dos impostos.

Além do processo individual de abertura da empresa, o profissional PJ precisa se inscrever no Conselho Regional de Fisioterapia e Terapia Ocupacional (Crefito) na região de atuação.

Importante notar que, para ser fisioterapeuta PJ, não é necessário atuar em um espaço físico próprio. Você pode atender pacientes a domicílio, em hospitais, em clínicas de terceiros ou em um estabelecimento próprio.

Embora possa parecer um processo complexo, não é! A AEXO Contabilidade, além de auxiliar na abertura da empresa, realiza todo o processo de inscrição no Crefito e emite as notas fiscais para o profissional. Com uma eficiente apuração de impostos e uma estratégia contábil bem definida, é possível pagar menos impostos e permanecer em conformidade com a legislação vigente.

Contabilidade especializada para clínica de fisioterapia

A contabilidade é um setor essencial para qualquer empresa, independentemente do seu tamanho ou segmento. Para as clínicas de fisioterapia, a contabilidade especializada é ainda mais importante, pois garante que a empresa esteja em dia com a legislação e que esteja operando de forma eficiente e lucrativa.

A AEXO Contabilidade Digital é uma empresa especializada em contabilidade para clínicas de fisioterapia. Com mais de 10 anos de experiência, a AEXO oferece um serviço completo e personalizado, que atende às necessidades específicas de cada cliente.

Entre os serviços prestados pela AEXO, estão:

Abertura e encerramento de empresas;

Emissão de notas fiscais;

Folha de pagamento;

Apuração de impostos;

Declarações fiscais;

Consultoria financeira;

A AEXO utiliza as melhores técnicas de contabilidade digital para garantir que seus clientes tenham acesso às informações necessárias para tomar decisões estratégicas. O sistema de gestão da AEXO é online e permite que os clientes acessem suas informações financeiras de qualquer lugar e a qualquer hora.

Além disso, a AEXO oferece um atendimento personalizado e dedicado, com profissionais experientes e capacitados. Os contadores da AEXO estão sempre à disposição para esclarecer dúvidas e auxiliar os clientes no cumprimento de suas obrigações fiscais.

Por que Escolher Abrir uma Clínica de Fisioterapia?

Antes de tudo vamos mergulhar nos detalhes sobre como abrir sua clínica de fisioterapia com sucesso. No entanto, antes de seguirmos em frente, é importante entender por que este é um campo tão atraente. A fisioterapia é uma área da saúde que desempenha um papel essencial na reabilitação de pacientes que sofrem de lesões ou condições médicas que afetam sua mobilidade e função. Além de contribuir para o bem-estar dos pacientes, abrir uma clínica de fisioterapia pode ser uma oportunidade de negócio lucrativa. Aqui estão algumas razões para considerar esse empreendimento:

Crescente Demanda: Com o envelhecimento da população e o aumento das preocupações com a saúde, a demanda por serviços de fisioterapia está em constante crescimento.

Variedade de Clientes: A fisioterapia atende uma ampla gama de pacientes, desde atletas lesionados até idosos em busca de reabilitação. Isso permite diversificar sua base de clientes.

Satisfação Profissional: A sensação de ajudar as pessoas a recuperar sua qualidade de vida é uma das maiores recompensas da fisioterapia.

Agora que você está convencido da viabilidade e importância desse empreendimento, vamos mergulhar mais fundo nos detalhes e explorar as etapas essenciais para abrir uma clínica de fisioterapia com sucesso.

Passo 1: Planejamento e Pesquisa

1.1 Identifique Seu Público-Alvo

O primeiro passo para abrir uma clínica de fisioterapia é identificar seu público-alvo. Você deve considerar o tipo de pacientes que deseja atender, como atletas, idosos, pacientes com lesões ortopédicas, entre outros. Para tanto, compreender suas necessidades específicas ajudará a adaptar seus serviços e estratégias de marketing.

1.2 Escolha uma Localização Estratégica para sua clínica de fisioterapia

A escolha da localização é fundamental. Uma clínica de fisioterapia bem-situada, próxima a hospitais, centros esportivos ou áreas residenciais, tem mais chances de sucesso. Adicionalmente, considere o acesso, a concorrência e a visibilidade ao selecionar o local.

1.3 Elabore um Plano de Negócios

Elabore um plano de negócios detalhado que aborde aspectos como finanças, estrutura organizacional, estratégias de marketing, projeções de receita e despesas. Nesse sentido, esse plano será crucial para orientar sua jornada e atrair investidores, caso seja necessário.

Passo 2: Aspectos Legais e Regulatórios

2.1 Realize o Registro e Obtenha as Licenças Necessárias para abrir sua clínica de fisioterapia

Para operar legalmente, é necessário registrar sua clínica de fisioterapia e obter as licenças e autorizações necessárias. Por conseguinte, isso varia de acordo com a região e as leis locais de saúde.

2.2 Busque Parcerias e Credenciamentos

Além disso, procure credenciamentos e associações profissionais, como o Conselho Federal de Fisioterapia e Terapia Ocupacional (CREFITO). Isso ajuda a estabelecer credibilidade e confiança entre os pacientes.

Passo 3: Infraestrutura e Equipamento

3.1 Invista em uma Infraestrutura Clínica de Qualidade

Invista na criação de um ambiente clínico acolhedor e profissional. Por conseguinte, certifique-se de que o espaço seja adequado para acomodar os equipamentos necessários e as necessidades dos pacientes.

3.2 Adquira Equipamentos de Fisioterapia de Primeira Qualidade

Adquira os equipamentos necessários, como macas, aparelhos de eletroterapia, bolas de exercício e outros dispositivos específicos para fisioterapia. Em decorrência, a qualidade e a manutenção adequada desses equipamentos são essenciais.

Passo 4: Equipe Profissional

4.1 Contrate Fisioterapeutas Qualificados

A chave para o sucesso de sua clínica é a contratação de fisioterapeutas altamente qualificados e registrados no CREFITO. Adicionalmente, sua equipe é a pedra angular do atendimento ao paciente.

4.2 Conte com uma Equipe de Suporte Eficiente

Da mesma forma, considere a contratação de pessoal administrativo e de suporte, como recepcionistas, fisioterapeutas assistentes e gerentes, para garantir o funcionamento eficiente da clínica.

Passo 5: Marketing e Aquisição de Clientes para clínica de fisioterapia

5.1 Tenha um Website Profissional

Tenha um site profissional e otimizado para mecanismos de busca (SEO) que destaque seus serviços, equipe e depoimentos de pacientes.

5.2 Utilize uma Estratégia de Marketing Abrangente

Utilize estratégias de marketing digital, como mídias sociais, anúncios pagos, marketing de conteúdo e email marketing para atrair e reter pacientes. Por conseguinte, destaque os diferenciais de sua clínica.

Como funciona a tributação para Clínicas de Fisioterapia

A tributação é um aspecto essencial que qualquer empreendedor, especialmente aqueles no setor de saúde, deve compreender e gerenciar adequadamente. No caso das clínicas de fisioterapia, a questão da tributação desempenha um papel crucial na estrutura financeira e na conformidade legal. Neste subtítulo, exploraremos os principais aspectos relacionados à tributação para clínicas de fisioterapia, fornecendo insights valiosos sobre como navegar nesse complexo cenário fiscal.

Tipos de Tributos Aplicáveis

As clínicas de fisioterapia, assim como, qualquer empresa, estão sujeitas a diversos tipos de tributos. Alguns dos principais incluem:

Imposto sobre Serviços (ISS): O ISS é um tributo municipal que incide sobre a prestação de serviços. Clínicas de fisioterapia são consideradas prestadoras de serviços de saúde, e, portanto, devem recolher o ISS com base na alíquota estabelecida pelo município.

Imposto de Renda (IR): As clínicas de fisioterapia também estão sujeitas ao Imposto de Renda. Os rendimentos da clínica e de seus profissionais são tributados de acordo com as regras estabelecidas pela Receita Federal.

Contribuição Previdenciária: As clínicas devem efetuar contribuições previdenciárias para a seguridade social, que abrangem a Previdência Social e outras entidades relacionadas à saúde.

Regimes Tributários

As clínicas de fisioterapia podem optar por diferentes regimes tributários, como o Simples Nacional, Lucro Presumido ou Lucro Real. A escolha do regime adequado pode afetar significativamente a carga tributária e a forma como os tributos são calculados e recolhidos.

Simples nacional:

O Simples Nacional representa um método simplificado para a apuração e cálculo de impostos.

Sob este regime, todas as obrigações fiscais são consolidadas em uma única guia de pagamento.

A alíquota inicial é de 6%, aumentando gradativamente conforme o crescimento do faturamento da empresa.

Este é o caminho escolhido pela maioria das empresas de fisioterapeutas que operam como Pessoa Jurídica.

Contudo, é relevante observar que em determinadas faixas de faturamento, o Simples Nacional pode perder eficiência em comparação ao Lucro Presumido.

Dessa forma, torna-se imprescindível contar com o respaldo de uma contabilidade especializada em fisioterapia. Essa parceria permite avaliar constantemente a carga tributária e determinar se permanecer no regime atual ainda é a opção mais vantajosa.

Lucro presumido:

Trata-se de um regime tributário com alíquotas variáveis entre 13,33% e 16,33% do faturamento mensal, dependendo da alíquota de ISS do município.

O Lucro Presumido revela-se uma escolha vantajosa para fisioterapeutas ou sociedades desse segmento que possuam um faturamento substancial ou uma folha de pagamento reduzida.

Fisioterapeutas que atuam de forma autônoma, por exemplo, geralmente optam pelo Lucro Presumido quando seus faturamentos ultrapassam R$22 mil.

Esse regime tributário também se mostra propício para profissionais que prestam serviços dentro de hospitais, já que as atividades desempenhadas muitas vezes se enquadram na categoria de equiparação hospitalar.

Lucro real:

Se você está iniciando seu CNPJ como fisioterapeuta ou já administra uma clínica de pequeno porte, deixe o Lucro Real fora de consideração, certo?

Essa recomendação se deve ao fato de que, para adotar esse regime tributário, a empresa deve apresentar um faturamento anual de R$78 milhões.

O Lucro Real é um modelo onde os impostos são calculados com base nos lucros da empresa, sendo preferencialmente escolhido por grupos hospitalares e laboratórios.

Dessa forma, a maioria das empresas de fisioterapia se encontra entre as opções do Simples Nacional e do Lucro Presumido.

Planejamento Tributário para sua clínica de fisioterapia

O planejamento tributário é uma ferramenta fundamental para otimizar a tributação em clínicas de fisioterapia. Por meio do planejamento adequado, é possível reduzir custos, garantir a conformidade fiscal e evitar problemas com órgãos reguladores.

Deduções Fiscais

É importante que as clínicas de fisioterapia estejam cientes das possíveis deduções fiscais disponíveis. Isso pode incluir despesas com aquisição de equipamentos, treinamento de profissionais e outros gastos relacionados à operação da clínica.

Em resumo, entender a tributação para clínicas de fisioterapia é essencial para garantir a saúde financeira do negócio e cumprir as obrigações legais. Consultar um contador ou especialista em tributação é altamente recomendado para garantir que sua clínica esteja em conformidade e aproveitando as oportunidades de economia fiscal disponíveis.

Dicas importantes na hora de escolher um contador para Clínica de fisioterapia

Como mencionado no início deste artigo, a AEXO Contabilidade Digital é sua parceira ideal nessa jornada. Vamos explorar como uma contabilidade digital pode ser crucial para o sucesso de sua clínica de fisioterapia.

6.1 Mantenha uma Gestão Financeira Eficiente para sua clínica de fisioterapia

A contabilidade digital simplifica a gestão financeira de sua clínica, automatizando tarefas como emissão de notas fiscais, controle de despesas e geração de relatórios financeiros. Dessa forma, isso permite que você mantenha suas finanças em ordem e tome decisões baseadas em dados sólidos.

6.2 Minimize Erros Contábeis

A tecnologia da contabilidade digital reduz o risco de erros humanos, garantindo que seus registros contábeis estejam precisos e em conformidade com as leis fiscais.

6.3 Receba Assessoria Tributária Especializada para sua clínica de fisioterapia

A AEXO Contabilidade Digital oferece orientação tributária especializada, ajudando a otimizar sua carga tributária e garantir que você esteja cumprindo todas as obrigações fiscais de maneira eficaz.

6.4 Economize Tempo e Dinheiro em sua clínica de fisioterapia

A automação contábil economiza seu tempo precioso, permitindo que você se concentre no atendimento aos pacientes e no crescimento de sua clínica. Além disso, ao evitar multas e penalidades fiscais, você economiza dinheiro a longo prazo.

Ao escolher um contador para sua clínica de fisioterapia, leve em consideração as seguintes dicas:

Especialização: Certifique-se de que o contador tenha experiência no setor de saúde e compreenda as nuances da fisioterapia.

Reputação: Pesquise as opiniões de outros clientes e verifique as credenciais do contador.

Tecnologia: Opte por uma contabilidade digital que utilize tecnologia avançada para otimizar seus processos.

Atendimento Personalizado: Escolha um contador que ofereça atendimento personalizado e esteja disponível para responder às suas dúvidas e necessidades.

Transparência: Certifique-se de que o contador seja transparente em relação a preços e serviços oferecidos.

Garantindo seu sucesso como dono de clínica de fisioterapia

Em resumo, abrir uma clínica de fisioterapia é, em essência, uma empreitada emocionante, mas requer um planejamento sólido e parceiros confiáveis. Além disso, a contabilidade digital pode aliviar, notavelmente, o fardo financeiro e administrativo, permitindo que você se concentre no que faz de melhor: ajudar os pacientes a recuperar sua qualidade de vida.

Se você está, de fato, pronto para dar o próximo passo em direção ao sucesso da sua clínica de fisioterapia, entre em contato com a AEXO Contabilidade Digital hoje e descubra como podemos, efetivamente, ajudá-lo a alcançar seus objetivos. Por conseguinte, lembre-se, estamos aqui para, definitivamente, apoiar você em cada passo do caminho!

Este artigo, em síntese, ofereceu uma visão abrangente sobre como abrir uma clínica de fisioterapia com sucesso, destacando, acima de tudo, a importância da contabilidade digital e fornecendo, de fato, dicas essenciais para a escolha do contador certo. Em última análise, agora é hora de transformar seu sonho em realidade e fazer a diferença na vida de seus pacientes. Boa sorte, em resumo, em sua jornada empreendedora!

Se você está prestes a iniciar sua jornada como Microempreendedor Individual (MEI), saiba que está prestes a ingressar em um universo de oportunidades e desafios. Ademais, neste guia abrangente, vamos desvendar o processo de como abrir um MEI, destacando informações cruciais. Contudo, é essencial ressaltar como a parceria com a AEXO Contabilidade Digital em São Paulo pode tornar essa jornada mais simples e próspera para você.

Por que Optar pelo MEI em São Paulo?

1. O Microempreendedor Individual (MEI) em São Paulo: Uma Escolha Estratégica

Abrir um MEI em São Paulo é uma escolha estratégica para quem busca empreender em um ambiente dinâmico e cheio de oportunidades. Sobretudo, a cidade oferece uma infraestrutura robusta para negócios, além de contar com um mercado diversificado que pode impulsionar seu empreendimento. Conquanto, é fundamental compreender os passos e requisitos necessários para realizar essa abertura. Portanto, neste artigo, guiamos você por todo o processo, destacando informações primordiais e, especialmente, ressaltando como a AEXO Contabilidade Digital pode ser a parceira ideal nessa jornada.

2. Benefícios Fiscais e Tributários para o MEI

O MEI em São Paulo desfruta de benefícios fiscais e tributários atrativos. Salvo as complexidades burocráticas, esse regime é ideal para empreendedores que estão começando e desejam alavancar seus negócios com uma carga tributária reduzida e simplificada. Ademais, ao optar por essa modalidade, o empreendedor pode focar energias no crescimento do seu empreendimento. Primordialmente, é crucial compreender as vantagens e obrigações que permeiam o MEI. Neste artigo, exploraremos detalhadamente esses aspectos, destacando informações que certamente orientarão você nessa jornada empreendedora.

Passo a Passo: Como Abrir um MEI em São Paulo

A abertura de um MEI em São Paulo pode ser descomplicada com o auxílio correto. Siga este passo a passo para garantir uma entrada tranquila no mundo empreendedor:

1º Passo: Atendendo às Condições para se Tornar um MEI:

Não ter participação em outra empresa como sócio ou titular.

Faturar até R$ 81.000 por ano.

Exercer atividades permitidas, podendo registrar uma ocupação principal e até 15 secundárias. Este é o primeiro passo para abrir uma empresa MEI.

2º Passo: Criando sua Conta Gov.br:

Acesse o serviço de formalização de MEI no Portal do Empreendedor e clique em “Quero ser”.

Escolha entre “Formalize-se” ou “Gov.br”.

O cadastro no Gov.br proporciona acesso a vários serviços públicos digitais sem a necessidade de deslocamento, filas, impressões ou autenticações de documentos. É importante ressaltar que, embora haja sites prometendo auxílio na abertura da MEI, o processo é facilmente realizado no Portal do Empreendedor, o site oficial do Governo Federal.

3º Passo: Completando seu Cadastro no Portal do Empreendedor:

Preencha o cadastro no Portal do Empreendedor para dar continuidade ao processo de abertura do CNPJ MEI.

Clique em “Formalize-se”, forneça os dados da sua conta Gov.br e autorize o acesso aos seus dados pelo Portal do Empreendedor – Área do Usuário da Redesim.

Informe o número do recibo da declaração de imposto de renda ou do título de eleitor e seu número de telefone celular para receber um código via SMS.

4º Passo: Definindo Nome Fantasia e Atividades do MEI:

Informe o nome fantasia da sua empresa, a forma como será conhecida comercialmente, e escolha as atividades que pretende realizar.

Indique o local de atuação, podendo ser em casa, endereço comercial, ambulante, porta a porta ou via internet, por exemplo. Certifique-se de fornecer informações precisas para evitar problemas futuros.

5º Passo: Definindo Endereço:

Informe o CEP do endereço residencial e o CEP do local de funcionamento da empresa. É importante destacar que o MEI pode cadastrar seu endereço residencial como comercial, conforme regulamentado pela Lei Complementar Nº 147, de 7 de agosto de 2014.

6º Passo: Emitindo o Certificado de Condição de Microempreendedor Individual (CCMEI):

No último passo para abrir MEI, após a leitura atenta, selecione todas as declarações obrigatórias para o mesmo.

Será emitido o Certificado de Condição de Microempreendedor Individual (CCMEI), comprovando a inscrição como Microempreendedor Individual, contendo o CNPJ e número de registro na Junta Comercial. Este certificado é a confirmação oficial do processo de abertura da MEI.

Contrate a AEXO Contabilidade Digital para um Suporte Personalizado

Agora que seu MEI está em processo de criação, é o momento ideal para contar com a experiência e o suporte da AEXO Contabilidade Digital em São Paulo. Nossa equipe especializada está pronta para simplificar a gestão contábil do seu negócio, proporcionando tranquilidade e segurança.

Por que Escolher a AEXO Contabilidade Digital para seu MEI?

1. Expertise em MEI em São Paulo

Com um time especializado em Microempreendedor Individual em São Paulo, a AEXO Contabilidade Digital compreende as particularidades desse regime. Além disso, está preparada para oferecer soluções sob medida para o seu negócio. Ademais, nosso compromisso vai além da contabilidade padrão; priorizamos um atendimento personalizado, onde sua empresa é tratada de forma única. Dessa forma, você pode contar conosco não apenas como prestadores de serviços contábeis, mas como verdadeiros parceiros na jornada do seu empreendimento. Portanto, confie na AEXO para otimizar a gestão do seu MEI e alcance o sucesso empresarial de forma tranquila e eficiente.

2. Tecnologia de Ponta para Facilitar sua Gestão

Nossa abordagem inclui o uso de tecnologia de ponta para simplificar a gestão contábil do seu MEI. Além disso, acesse relatórios, documentos e informações importantes de forma rápida e intuitiva. Entretanto, é importante destacar que essa modernização não apenas facilita o acesso às informações, mas também contribui para uma gestão mais eficiente. Portanto, aproveite os benefícios dessa abordagem inovadora e otimize a administração do seu MEI com praticidade e agilidade.

3. Atendimento Personalizado e Ágil

Na AEXO, entendemos que cada empreendedor é único. Aliás, oferecemos atendimento personalizado e ágil, garantindo que suas dúvidas sejam esclarecidas e suas necessidades atendidas de forma eficiente. Conquanto, estamos comprometidos em proporcionar uma experiência excepcional, sempre priorizando a satisfação e o sucesso do cliente. Portanto, confie na nossa expertise para simplificar o caminho do empreendedorismo e conduza o seu negócio com tranquilidade e confiança, sabendo que estamos ao seu lado para oferecer suporte em cada etapa da jornada empreendedora.

Conclusão: Inicie sua Jornada Empreendedora com a AEXO Contabilidade Digital em São Paulo

Abrir um MEI em São Paulo é um passo significativo para quem busca prosperidade no mundo empreendedor. Ademais, com a AEXO Contabilidade Digital ao seu lado, essa jornada se torna ainda mais promissora. Portanto, conte conosco para simplificar a burocracia, otimizar a gestão contábil e garantir que seu MEI esteja em conformidade com as normas fiscais.

Inicie sua jornada empreendedora com confiança. Conquanto, conte com a AEXO Contabilidade Digital em São Paulo para impulsionar o sucesso do seu negócio. Decerto, entre em contato conosco e descubra como podemos fazer a diferença no seu negócio desde o primeiro passo.

Bem-vindo ao universo complexo, porém repleto de oportunidades, da tributação para e-commerce. Neste artigo, exploraremos, ademais, detalhadamente como a AEXO Contabilidade Digital pode ser sua aliada estratégica, descomplicando os desafios fiscais e impulsionando, afinal, o crescimento do seu negócio online. Prepare-se para mergulhar, aliás, em informações cruciais e descubra, analogamente, por que escolher a AEXO é o passo certo para o sucesso do seu e-commerce.

Tributação para e-commerce: O Que Caracteriza o E-commerce?

Antes de mais nada vamos aprender um pouco sobre o que é E-commerce, nada mais é que uma abreviação para comércio eletrônico, é um modelo de negócio que viabiliza a compra e venda de produtos e serviços através da internet. As plataformas online, popularmente conhecidas como e-commerce, são os pontos de comércio que operam dentro desse modelo.

Uma das distinções, anteriormente, mais notáveis entre uma loja virtual e uma loja física reside nos custos inferiores associados à operação online, conquanto, em comparação com os de uma instalação física. Além disso, destaca-se, certamente, a capacidade das lojas virtuais de efetuarem vendas para clientes em qualquer parte do mundo. Desse modo, as lojas virtuais não apenas oferecem uma vantagem financeira, mas também proporcionam a oportunidade de ampliar, conforme, significativamente o alcance geográfico das transações comerciais.

Como Funciona a Contabilidade para E-commerce?

Contabilidade:

Para começar, é essencial entender, anteriormente, como a contabilidade digital pode revolucionar a gestão financeira do seu e-commerce. Na AEXO, utilizamos tecnologias avançadas para integrar transações, rastrear despesas e garantir, assim, que você tenha uma visão clara da saúde financeira do seu negócio online.

Ademais, o sucesso de um e-commerce está intrinsecamente ligado a um acompanhamento contábil eficaz. Neste artigo, exploraremos, então, a relevância da contabilidade para e-commerce, grifando como essa prática é crucial para assegurar um crescimento sólido e sustentável.

Embora todas as transações no e-commerce ocorram virtualmente, anteriormente, no que tange às obrigações tributárias, a contabilidade para e-commerce assemelha-se, certamente, àquela aplicada a estabelecimentos físicos. Isso significa que, conquanto, similarmente às lojas tradicionais, os negócios online precisam atender a todas as obrigações fiscais inerentes ao sistema tributário escolhido.

Portanto, o e-commerce não está isento de cumprir com as responsabilidades tributárias. É essencial compreender que, embora a operação seja virtual, a seriedade das obrigações fiscais é tão real quanto em qualquer loja física. Dessa maneira, a contabilidade para e-commerce não é apenas uma conveniência, mas uma necessidade imperativa para o bom funcionamento e a conformidade do seu negócio digital.

Regimes Tributários:

Para operar legalmente no Brasil, a abertura de um e-commerce segue as etapas padrão, incluindo obtenção de CNPJ, registro na Junta Comercial e licenças estaduais e municipais.

O empreendedor deve escolher um modelo de tributação são eles: MEI com limite mensal de R$ 81 mil, Simples Nacional com limite mensal de R$400 mil, Lucro Presumido e Lucro Real com limite de faturamento superior a R$ 78 milhões por ano.

Tributação para e-commerce –Apuração de Balanço

A apuração de balanço, inegavelmente, é uma prática contábil crucial, visando analisar e consolidar os resultados financeiros e patrimoniais de uma empresa. Este artigo explora a profundidade desse serviço oferecido pela contabilidade digital, indo além de números e proporcionando insights estratégicos para impulsionar decisões assertivas.

Por que a Apuração de Balanço é Essencial para seu Negócio? Ao escolher a contabilidade digital para conduzir a apuração de balanço, você garante, certamente, precisão e agilidade no processo. Ademais, a transparência proporcionada por esse serviço possibilita uma compreensão profunda da saúde financeira da empresa, fundamentando, assim, escolhas empresariais sólidas.

Tributação para e-commerce Calculo dos tributos a serem recolhidos pela empresa:

A contabilidade para e-commerce também é responsável por calcular os tributos, incluindo ICMS (Imposto sobre a Circulação de Mercadorias e Serviços) com alíquota variável, ICMS-ST (Substituição Tributária) em que outro contribuinte assume a responsabilidade, e ISS (Imposto sobre Serviço) para e-commerces que prestam serviços, com recolhimento municipal. A orientação da contabilidade é crucial devido à complexidade desses tributos.

Tributação para e-commerce – Contabilidade Especializada:

A AEXO Contabilidade Digital não é apenas uma contabilidade comum; somos especialistas, certamente, no universo do e-commerce. Entendemos, conforme, as particularidades desse setor dinâmico e oferecemos, conquanto, soluções personalizadas para atender às demandas específicas do seu negócio virtual.

Ao aventurar-se no mundo digital, a palavra-chave para o sucesso é especialização. Afinal, o e-commerce apresenta desafios únicos que demandam expertise específica. Uma contabilidade digital especializada compreende, pois, as nuances da tributação para e-commerce, as complexidades fiscais e os requisitos únicos do e-commerce, assegurando uma gestão financeira eficiente e livre de surpresas indesejadas.

Como Funciona a Tributação para E-commerce:Compreenda as Regras e Evite Multas

A tributação para e-commerce no Brasil é um labirinto complexo, mas estamos aqui para guiá-lo.

O comércio eletrônico continua a ser um mercado em constante expansão no Brasil e no cenário global. Além disso, de acordo com dados da Associação Brasileira de Comércio Eletrônico (ABComm), o faturamento do e-commerce brasileiro atingiu R$ 170,3 bilhões em 2022, representando um aumento significativo de 26,9% em relação a 2021.

Com esse crescimento, um número crescente de empreendedores está se lançando na criação de suas próprias lojas virtuais. No entanto, a abertura de um e-commerce demanda um planejamento cuidadoso e atenção a vários detalhes, incluindo a questão tributária.

A tributação destaca-se como um dos aspectos mais cruciais para o sucesso de um e-commerce. Certamente, uma abordagem tributária equivocada pode acarretar multas e penalidades que podem prejudicar gravemente o seu negócio.

Portanto, é essencial contar com o suporte de um contador especializado em e-commerce para assegurar o cumprimento de todas as obrigações tributárias.

Simples nacional para e-commerce

Para o comércio eletrônico, a possibilidade de aderir ao Simples Nacional é uma alternativa a ser considerada. Dessa forma, esse regime tributário é destinado a empresas que registram um faturamento anual de até R$ 4,8 milhões.

Dentro do Simples Nacional, a tributação para o e-commerce ocorre no Anexo I, apresentando uma variação de 4% a 11,12%, levando em conta as deduções disponíveis.

Lucro Presumido no E-commerce

Uma alternativa adicional de tributação para o comércio eletrônico é o Lucro Presumido, um regime tributário que apresenta as seguintes alíquotas para o setor:

PIS: 0,65%

ICMS: Alíquota variável de acordo com o estado.

IRPJ: 1,20%

Contribuição Social: 1,08%

COFINS: 3%

E-commerces com faturamento anual de até R$ 78 mil têm a possibilidade de optar pelo Lucro Presumido.

Lucro Real no E-commerce

Por fim, quando tratamos de tributação para o comércio eletrônico, surge a opção do Lucro Real, destinado a empresas com faturamento anual acima de R$ 78 milhões.

No Lucro Real, os impostos são calculados com base no lucro líquido, conforme as alíquotas abaixo:

Contribuição Social: 9%

IRPJ: 15% + adicional de IR de 10% sobre o lucro trimestral superior a R$ 60 mil;

PIS: 1,65%

ICMS: Alíquota variável de acordo com o estado.

COFINS: 7,6%

Para determinar o modelo de tributação mais vantajoso para o seu negócio de e-commerce, não hesite em entrar em contato conosco!

Independentemente do regime tributário adotado, as empresas de e-commerce têm algumas obrigações tributárias comuns, tais como:

Emissão de notas fiscais eletrônicas (NF-e): As empresas de e-commerce são obrigadas a emitir NF-e para todas as vendas realizadas.

Declaração de Imposto de Renda Pessoa Jurídica (IRPJ): É obrigatório para as empresas de e-commerce declarar o IRPJ.

Declaração de Contribuição Social sobre o Lucro Líquido (CSLL): As empresas de e-commerce devem realizar a declaração da CSLL.

A assessoria de um contador especializado em e-commerce é fundamental para garantir o cumprimento de todas essas obrigações tributárias.

A tributação desempenha um papel crucial no sucesso de qualquer negócio, sendo ainda mais relevante para empresas de e-commerce. Uma tributação inadequada pode resultar em multas e penalidades prejudiciais ao seu empreendimento.

Portanto, contar com o suporte de um contador especializado em e-commerce é essencial para assegurar o pleno cumprimento de todas as obrigações tributárias.

Como Abrir CNPJ para E-commerce:

Abrir um CNPJ para seu e-commerce pode parecer desafiador, mas com a AEXO ao seu lado, é uma jornada descomplicada.