Abrir um CNPJ como advogado é um passo importante para a formalização e crescimento do seu negócio jurídico. Além de trazer benefícios fiscais e tributários, ter um CNPJ pode agregar mais credibilidade ao seu trabalho e facilitar a relação com clientes e fornecedores. Neste artigo, vamos mostrar o passo a passo para abrir um CNPJ para advogados, além de fornecer dicas importantes na escolha do contador ideal para auxiliar nesse processo.

Que tipo de empresa advogados podem abrir?

A escolha do tipo de empresa em advocacia está relacionada principalmente ao número de sócio. A OAB autoriza tanto empresas com um sócio quanto aquelas com um grupo de sócios, com mais de dois membros.

É fundamental destacar que as empresas de advocacia exigem que todos os sócios participantes estejam corretamente inscritos na OAB. Profissionais de outras áreas não podem participar. Ao optar por uma empresa individual, você abrirá uma Sociedade Unipessoal de Advocacia (SUA).

Se estiver montando o negócio com mais colegas, será uma Sociedade Simples de Advocacia. Entre as regras básicas para as empresas de advogados está a impossibilidade de adotar um Nome Fantasia. o nome do advogado é o que consta no registro, seja em empresas com um sócio ou vários profissionais, onde podem constar todos os nomes ou apenas um, como representante.

A OAB também esclarece que a empresa tem efeito apenas para fins fiscais, sendo as atividades de cada sócio de responsabilidade pessoal. Não sendo possível advogados representarem outro apenas pela constituição da sociedade – mantendo-se a regra da procuração.

Passo a passo: Como abrir um CNPJ

Inscrição na OAB: O profissional e os sócios (quando houver) devem estar devidamente inscritos na Ordem dos Advogados do Brasil (OAB).

Elaboração do Contrato Social: O Contrato Social da empresa deve ser elaborado conforme as regras estabelecidas pela OAB.

Processo na Seccional da OAB: Após a elaboração do Contrato Social, é necessário dar entrada no processo junto à Seccional da OAB do seu Estado. Esse processo pode envolver a entrega de documentos específicos (definidos pela Seccional) e o pagamento de taxas.

Liberação da Ordem: Após a análise e aprovação pela OAB, será possível solicitar o CNPJ junto à Receita Federal. O CNPJ não deve ser emitido sem a autorização da OAB, pois a comunicação entre os órgãos.

Procedimentos Municipais: Após obter o CNPJ, ainda são necessários procedimentos municipais, que variam conforme a cidade.

Tributação para advogados

Simples Nacional: O Simples Nacional é um regime tributário simplificado para micro e pequenas empresas com receita bruta anual de até R$4,8 milhões. Permite o recolhimento unificado de vários tributos federais, estaduais e municipais por meio da DAS (Documento de Arrecadação do Simples Nacional).

Lucro Presumido: Para escritórios de advocacia maiores que faturem acima de R$4,8 milhões por ano, o Lucro Presumido é uma opção. Neste regime, advogados presume a renda da pessoa jurídica com base em um percentual incidente sobre a receita, com uma alíquota bruta de 32% sobre a receita, incluindo o IRPJ, CSLL, ISS e contribuições previdenciárias.

Lucro Real: No Lucro Real, o cálculo do IRPJ e da CSLL é feito com base no lucro real da empresa, considerando receitas menos despesas, com ajustes previstos em lei. Além disso, é necessário calcular o PIS e a Cofins.

Tributação para advogados PF

Imposto de Renda Pessoa Física (IRPF) com alíquota de 7,5% a 27,5%;

Contribuição para a Previdência Social na qualidade de contribuinte obrigatório individual;

Imposto sobre Serviços de Qualquer Natureza (ISSQN).

Especialização: Escolha um contador que tenha experiência e conhecimento específico na área jurídica, entendendo as particularidades e necessidades dos advogados.

Credibilidade: Verifique a reputação do contador no mercado e busque referências de outros advogados que já utilizaram os seus serviços.

Tecnologia: Opte por um contador que utilize tecnologia e sistemas online, pois, facilitando a comunicação e o acesso às informações contábeis do seu escritório.

Suporte Personalizado: Procure um contador que ofereça um atendimento personalizado. Além disso, é essencial que ele esteja disponível para esclarecer dúvidas e fornecer orientações sempre que necessário.

Garanta seu sucesso

A AEXO Contabilidade Digital é especializada em assessoria contábil para advogados. Oferecemos um serviço completo e personalizado para atender às necessidades específicas da sua área de atuação.

Com uma equipe de profissionais qualificados e experientes, a AEXO Contabilidade Digital está pronta para auxiliar você na abertura e gestão do seu CNPJ. Garantindo que seu negócio esteja sempre em conformidade com a legislação vigente.

Garantindo seu sucesso como advogado Abrir um CNPJ como advogado é um passo importante na sua carreira profissional. Além disso, contar com a ajuda de um contador especializado pode fazer toda a diferença nesse processo. Com o apoio da AEXO Contabilidade Digital, você terá a tranquilidade de saber que seu negócio está em boas mãos. Assim, poderá focar no que realmente importa: o sucesso da sua advocacia. Portanto, entre em contato conosco e descubra como podemos ajudar você a alcançar seus objetivos profissionais!

Se você é um Microempreendedor Individual (MEI) navegando pelo complexo mundo tributário, está no lugar certo. Na AEXO Contabilidade Digital, entendemos as nuances e desafios específicos que os MEIs enfrentam. Este guia abrangente não apenas oferecerá insights valiosos sobre a contabilidade voltada para MEIs, mas também destacará por que a AEXO é a escolha ideal para impulsionar o seu negócio.

Contador para MEI: Uma Necessidade Inegável

Quando o assunto é a contabilidade para Microempreendedores Individuais (MEI), surge a dúvida: “Será realmente necessário contratar um contador?” Diante dessa indagação comum, é crucial esclarecer que, sim, todo MEI pode se beneficiar significativamente ao contar com o auxílio de um contador.

Apesar da crença contrária que alguns possam ter, compreendemos que cada MEI necessita de suporte contábil para guiar suas obrigações empresariais. Mesmo com a notável simplificação proporcionada a esse tipo de empresa em comparação com outros modelos empresariais, é fundamental reconhecer que todo microempreendedor possui responsabilidades perante o fisco.

Embora a estrutura do MEI tenha sido criada para ser mais acessível e descomplicada, ainda existem normas e regulamentações que demandam atenção. Possíveis descumprimentos, mesmo que motivados por falta de orientação, podem acarretar em consequências sérias, como multas expressivas, o encerramento da empresa ou até mesmo a exclusão do MEI.

Contratar um contador para o seu MEI não é apenas uma medida preventiva, mas uma estratégia inteligente para assegurar a conformidade fiscal e a saúde financeira do seu negócio. O contador atua como um aliado essencial, oferecendo suporte na gestão contábil, orientando sobre as melhores práticas financeiras e garantindo que todas as obrigações legais sejam atendidas de maneira eficiente.

Além de evitar possíveis complicações legais, um contador para MEI pode proporcionar insights valiosos para otimizar seus recursos, garantindo que você aproveite ao máximo os benefícios fiscais disponíveis. A expertise contábil é uma ferramenta poderosa para impulsionar o crescimento sustentável do seu negócio.

Portanto, a resposta é clara: sim, MEI precisa de um contador. Invista na parceria certa para o sucesso do seu empreendimento. Conte com um contador especializado para navegar pelas complexidades fiscais e garantir que seu MEI prospere sem obstáculos desnecessários. Seu negócio merece esse suporte especializado.

Como abrir um MEI –Qual o Melhor Caminho: CNPJ MEI ou ME? Descubra Agora!

Agora que você está por dentro de todas as nuances da contabilidade para Microempreendedor Individual (MEI), surge a questão crucial: vale a pena abrir um CNPJ MEI ou optar por uma Microempresa (ME)? Vamos explorar os benefícios de cada tipo de empresa para ajudá-lo a tomar a melhor decisão para o seu modelo de negócio.

Se a opção for abrir um CNPJ MEI, você desfrutará da vantagem de pagar impostos reduzidos e de uma abertura simplificada. No entanto, é importante considerar que o MEI tem um limite de faturamento relativamente baixo, atualmente estabelecido em R$ 81 mil por ano. Além disso, pelas regras atuais, a contratação de funcionários está limitada a apenas 1.

Por outro lado, ao escolher abrir uma Microempresa (ME), você terá um limite de faturamento mais amplo, atingindo R$ 360 mil anuais. Além disso, as possibilidades de contratação de funcionários são mais flexíveis, permitindo que você construa uma equipe de acordo com as necessidades do seu negócio. Contudo, é importante notar que os custos associados à gestão de uma Microempresa são geralmente mais elevados.

Como Decidir?

A escolha entre CNPJ MEI e ME dependerá das características específicas do seu negócio, metas e planos futuros. Se a simplicidade na abertura e a gestão enxuta são prioritárias, o MEI pode ser a opção ideal. No entanto, se você busca maior flexibilidade no crescimento e na contratação, a abertura de uma Microempresa pode ser mais alinhada com suas aspirações.

Fale Conosco para Uma Orientação Personalizada!

Estamos aqui para ajudar você a tomar a melhor decisão para o seu empreendimento. Entre em contato conosco e descubra se vale a pena abrir ou realizar o desenquadramento de um Microempreendedor Individual, ou se a abertura de uma Microempresa é a escolha mais adequada para o seu cenário específico. Clique em um dos botões abaixo para obter orientação especializada.

Tributação para MEI – Quais impostos o MEI deve pagar?

1. INSS (Instituto Nacional do Seguro Social):

O INSS é mais do que um tributo; é uma contribuição mensal que assegura ao MEI benefícios da Previdência Social. Esses benefícios incluem auxílio-doença, salário-maternidade e a aposentadoria.

2. ISS (Imposto Sobre Serviços) ou ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias):

Esses impostos variam conforme a categoria profissional do MEI. O ICMS, uma taxa estadual, concentra-se em empresas de comércio e indústria. Por outro lado, o ISS é um tributo municipal destinado aos prestadores de serviços.

Observação Importante: Os impostos do MEI variam de acordo com a categoria profissional.

Valores dos Tributos:

Comércio e indústria contribuem com R$ 71,60;

Empresas de serviços, que pagam INSS + ISS, contribuem com R$ 75,60;

Comércio e serviços, que somam INSS, ISS e ICMS, contribuem com R$ 76,60;

Caminhoneiros que são MEI devem pagar entre R$ 174,44 e R$ 175,44.

Composição dos Tributos na DAS MEI:

A contribuição previdenciária do INSS é de 5% do valor do salário mínimo. Além disso, somam-se:

R$ 1 para quem paga ICMS;

R$ 5 para atividades sujeitas ao ISS;

R$ 6 para quem paga ambos os impostos.

Contratação de Funcionário:

Se você contratar um funcionário, lembre-se das responsabilidades adicionais, como o pagamento das taxas de contratação, encargos previdenciários e o correto depósito do FGTS.

Em resumo, a DAS MEI é calculada com base em 5% do salário mínimo, acrescida de valores específicos conforme a composição tributária da sua atividade. Fique por dentro desses detalhes para garantir a conformidade e o sucesso do seu MEI!

Como funciona contabilidade para MEI

Um contador para MEI desempenha um papel fundamental, proporcionando inúmeros benefícios para você e seu negócio. Sua atuação vai além da simples gestão contábil, sendo um aliado estratégico na correta legalização da sua empresa e no cumprimento de todas as obrigações fiscais.

Na prática, os microempreendedores individuais precisam de um contador por diversos motivos essenciais:

Registro e admissão de funcionários (quando necessário);

Cálculo da guia de FGTS (se aplicável);

Orientações para a abertura da empresa no CNAE adequado;

Liberação da autorização para a emissão de notas fiscais;

Emissão mensal da guia para o pagamento dos impostos devidos;

Apresentação anual da Declaração de Faturamento (DASN);

Entrega da declaração anual do Imposto de Renda;

Acompanhamento do limite de faturamento;

Assessoria para a transição de MEI para ME;

Desconto no Imposto de Renda.

Por todos esses motivos e muitos outros, se você é MEI ou planeja se tornar um, a contratação de um contador especializado é o seu primeiro passo rumo ao sucesso. Conte com um profissional que compreenda as nuances do seu negócio e que esteja comprometido com o crescimento sustentável da sua empresa.

Contabilidade especializada Por que escolher a AEXO Contabilidade Digital?

1. Expertise Especializada em MEI:

Na AEXO, somos especialistas em lidar com as peculiaridades da contabilidade para Microempreendedores Individuais. Ademais, nossa equipe altamente qualificada compreende as demandas específicas do seu negócio, garantindo que você esteja em conformidade com todas as obrigações fiscais sem sobrecarregar seu tempo.

2. Tecnologia a Serviço da Eficiência:

Nossa abordagem digital não é apenas uma tendência; é a chave para a eficiência e conveniência. Aliás, utilizamos tecnologias avançadas para simplificar processos, garantindo que você tenha acesso fácil às informações financeiras cruciais sempre que precisar.

3. Transparência e Comunicação Efetiva:

Na AEXO, a transparência é a base do nosso relacionamento com os clientes. Mantemos uma comunicação aberta e eficaz, fornecendo informações claras sobre suas finanças e orientações personalizadas para otimizar seus recursos.

MEI: O Que Você Precisa Saber

1. Benefícios de Ser MEI:

Como MEI, você desfruta de vantagens como simplicidade na formalização, isenção de diversas taxas e acesso a benefícios previdenciários. Conquanto, a escolha do contador certo é crucial para maximizar esses benefícios.

2. O Papel Fundamental do Contador:

Um contador especializado em MEI não é apenas um profissional que lida com números. Ele é seu parceiro estratégico, orientando sobre as melhores práticas financeiras, ajudando a evitar armadilhas tributárias e garantindo que sua empresa prospere.

3. Dicas Cruciais na Escolha do Contador:

Ao escolher um contador para o seu MEI, considere fatores como experiência específica, reputação no mercado, facilidade de comunicação e uso de tecnologias avançadas. A AEXO Contabilidade Digital atende a todos esses critérios e vai além.

Ao escolher um contador especializado em MEI, você não apenas assegura uma compreensão profunda das complexidades fiscais e regulamentares específicas desse regime, mas também desfruta de uma parceria estratégica. Além disso, esse profissional não apenas alivia a carga tributária, mas também fornece orientações estratégicas personalizadas para otimizar sua situação financeira.

O Caminho para Encontrar a Melhor Contabilidade para MEI

A busca por uma contabilidade especializada em MEI pode ser simplificada através de palavras-chave relevantes. Entretanto, ao inserir “MEI” em motores de busca, você encontrará empresas que entendem as nuances específicas dessa categoria empresarial.

Certamente, não basta ser apenas uma contabilidade digital para MEI; é necessário ser a contabilidade certa. A AEXO se destaca não apenas por oferecer serviços digitais eficientes, mas por ser uma parceira comprometida com o seu sucesso.

O Que Nos Diferencia

1. Atendimento Personalizado:

Na AEXO, compreendemos, em primeiro lugar, que cada MEI é único. Ademais, nosso atendimento personalizado garante que suas necessidades individuais sejam atendidas de maneira integral, proporcionando, assim, uma experiência contábil adaptada às suas demandas específicas. Além disso, nossa abordagem centrada no cliente visa não apenas satisfazer, mas superar, suas expectativas, estabelecendo, desse modo, uma relação de confiança mútua.

2. Compromisso com a Educação Financeira:

Além de cuidar das suas obrigações fiscais, estamos empenhados em fornecer recursos educacionais. Nossa missão vai além da contabilidade; queremos capacitar você a tomar decisões financeiras informadas.

3. Tecnologia como Aliada:

Anteriormente, destacamos o compromisso da AEXO em investir constantemente em tecnologia para simplificar processos. Além disso, essa dedicação reflete nosso comprometimento em proporcionar a você uma experiência contábil de ponta.

Conquanto, com acesso fácil a relatórios online, você pode tomar decisões baseadas em dados em tempo real. Da mesma forma, a facilidade de acesso aos dados é um diferencial que colocamos à sua disposição para otimizar a gestão financeira do seu MEI.

Entretanto, não é apenas sobre a acessibilidade; é sobre empregar tecnologia de forma estratégica. Assim, ao utilizar nossas ferramentas online, você não apenas simplifica tarefas, mas também fortalece a base para decisões mais informadas e eficientes.

Portanto, ao adotar a tecnologia oferecida pela AEXO, você integra a inovação ao seu MEI. Ademais, garantimos que nossas soluções tecnológicas estejam alinhadas com as últimas tendências do setor, mantendo-o à frente da concorrência e fortalecendo sua posição no mercado digital.

Decerto, a tecnologia é uma aliada indispensável nos negócios modernos, e na AEXO, estamos comprometidos em colocá-la a seu serviço de maneira significativa. Por conseguinte, ao abraçar nossas soluções tecnológicas, você não apenas simplifica seu cotidiano, mas também abre portas para novas oportunidades de crescimento.

Garantindo seu sucesso como MEI

Tomar a decisão certa para a contabilidade do seu MEI é crucial para o sucesso do seu negócio. Conquanto, ao escolher a AEXO Contabilidade, você está optando por uma parceria sólida, focada em resultados e no seu crescimento contínuo. Além disso, nossa abordagem personalizada garante que suas necessidades específicas sejam atendidas de maneira eficiente.

Posteriormente, dê o próximo passo para o sucesso financeiro do seu MEI! Estamos prontos para guiá-lo rumo à excelência financeira. Entretanto, vale ressaltar que o sucesso não acontece apenas com a escolha certa, mas com ações consistentes. Assim, ao entrar em contato conosco hoje mesmo, você inicia uma jornada de colaboração que vai muito além da contabilidade tradicional.

Atendemos a todas as plataformas voltadas para conteúdo adulto!

Na era digital, a produção de conteúdo adulto emerge como uma indústria dinâmica, repleta de oportunidades, mas também desafios tributários complexos. Ademais, em meio a esse cenário, a AEXO Contabilidade Digital se destaca como a bússola confiável para os produtores desse conteúdo único. Neste artigo, exploraremos em detalhes a intricada teia da tributação para produtores de conteúdo adulto, fornecendo insights valiosos e dicas que não apenas simplificam a conformidade fiscal, mas também potencializam o sucesso financeiro.

Desbravando o Universo da Tributação para Produtores de Conteúdo adulto

No início da jornada tributária para produtores de conteúdo adulto, surgem questionamentos frequentes sobre as melhores práticas para otimizar a carga fiscal. Decerto, a escolha do regime tributário certo é crucial. Enquanto produtores podem se sentir perdidos, certamente, a AEXO Contabilidade Digital oferece uma compreensão profunda dos desafios específicos enfrentados por produtores nesse nicho único.

A Importância da Escolha Certa na Tributação para Produtores de Conteúdo adulto

Contudo, a escolha do contador adequado é um passo vital na trajetória de sucesso de qualquer produtor de conteúdo adulto. A AEXO, com sua especialização no setor, não apenas oferece expertise tributária, mas também compreende as particularidades que permeiam a indústria. Ademais, a conformidade fiscal vai além da mera submissão de documentos; é um processo estratégico que molda a estabilidade financeira do produtor.

Entender a tributação é crucial para o sucesso financeiro; anteriormente, a falta de conhecimento nessa área prejudicou muitos produtores. No Brasil, os produtores de conteúdo adulto podem optar por diferentes regimes tributários; assim, cada um possui suas peculiaridades. Vamos explorar os principais:

Simples Nacional:

Este regime é uma opção simplificada para empresas de pequeno porte; todavia, apresenta alíquotas específicas para o setor. As alíquotas mais acessíveis e a simplificação significativa da burocracia são destaque para os optantes pelo Simples Nacional. Eles podem recolher em uma só guia até 8 tributos.

No âmbito do Simples Nacional, aqueles que se dedicam à produção de conteúdo têm a opção de efetuar o recolhimento de seus impostos no Anexo III, com uma alíquota iniciando a partir de 6% sobre o faturamento mensal.

Lucro Presumido:

O Lucro Presumido é um regime tributário indicado para empresas com faturamento anual até R$78 milhões. Nesse regime, as alíquotas são presumidas sobre o lucro, o que significa que a empresa utiliza alíquotas estabelecidas pelo governo para estimar o possível lucro que será alcançado durante o período determinado.

Neste regime, a taxa máxima de contribuição para profissionais que atuam na produção de conteúdo é de 16,33% sobre o faturamento mensal, dividida da seguinte forma:

Impostos Federais: 11,33% sobre as receitas;

Impostos Municipais (ISS): 2% a 5% sobre as receitas, variando conforme o município

Lucro Real:

Obrigatório para empresas com faturamento acima de R$78 milhões; portanto, os impostos são calculados sobre o lucro efetivo.

Pessoa Física IRPF:

Para regularizar os ganhos provenientes de conteúdo adulto como pessoa física, é necessário preencher mensalmente o carnê-leão referente a esses valores.

O carnê-leão é uma obrigação mensal de tributação do Imposto de Renda Pessoa Física (IRPF), destinado a pessoas físicas que recebem rendimentos de outras pessoas físicas.

A declaração desses rendimentos ocorre mensalmente, e o cálculo do imposto devido é realizado com base na tabela progressiva mensal.

O pagamento do imposto, quando aplicável, deve ser efetuado por meio da guia DARF até o último dia útil do mês subsequente ao recebimento dos rendimentos.

Vale destacar que rendimentos de até R$ 2.112,00 estão isentos de impostos. No entanto, mesmo nessas situações, é obrigatório informar no carnê-leão os meses nos quais esse valor não for ultrapassado. Essa prática assegura o cumprimento das obrigações tributárias e a transparência necessária perante a Receita Federal.

De R$ 0,00 até R$ 2.112,00:

Alíquota: Isento

Dedução: R$ 0,00

De R$ 2.112,01 até R$ 2.826,65:

Alíquota: 7,50%

Dedução: R$ 158,40

De R$ 2.826,66 até R$ 3.751,05:

Alíquota: 15,00%

Dedução: R$ 370,40

De R$ 3.751,06 até R$ 4.664,68:

Alíquota: 22,50%

Dedução: R$ 651,73

A partir de R$ 4.664,68:

Alíquota: 27,50%

Dedução: R$ 884,96

Pessoa jurídica:

Se seus rendimentos anuais ultrapassam a média de R$ 2.826,65 por mês, considerar a abertura de um CNPJ para receber os ganhos do OnlyFans torna-se uma opção mais vantajosa.

Isso se deve ao fato de que, conforme observado na tabela apresentada anteriormente, esses ganhos já seriam tributados em 15%, podendo atingir 27,5% em um futuro próximo.

Por outro lado, na Pessoa Jurídica, no regime tributário do Simples Nacional, as alíquotas têm início em apenas 6%, proporcionando uma considerável redução na carga tributária.

Ao realizar uma simulação básica, considerando um ganho mensal de R$ 6 mil, temos:

Pessoa Física: (6.000 * 27,5%) – 884,96 = R$ 765,04 de impostos por mês

Pessoa Jurídica no Simples Nacional: 6.000 * 6% = R$ 360 de impostos por mês

Ao final do ano, como Pessoa Física, você terá pago R$ 4.860,48 a mais em impostos em comparação com a opção de Pessoa Jurídica no Simples Nacional. Essa diferença expressiva destaca a importância de considerar estratégias tributárias mais eficientes para otimizar seus ganhos e garantir uma gestão financeira mais sustentável em sua atividade no OnlyFans.

Como abrir um CNPJ para produtor de Conteúdo adulto

No universo dos conteúdos voltados para adultos, há diversas modalidades de CNPJ que se adequam às necessidades específicas. Destacam-se, entre elas, o MEI (Microempreendedor Individual) e o EI (Empresário Individual).

O MEI, destinado a empreendedores individuais com faturamento anual de até R$ 81 mil, oferece simplicidade na gestão tributária e contribuições reduzidas, sendo uma opção atrativa para quem está iniciando nesse mercado.

Já o EI, que abrange os Empresários Individuais, é uma escolha para quem busca flexibilidade e controle total sobre o negócio. Essa modalidade é indicada para empreendedores com receita bruta anual de até R$ 360 mil.

Contrariando concepções equivocadas, pois, o processo de abertura de CNPJ para produtores de conteúdo adulto é bastante descomplicado, podendo ser concluído em apenas três etapas.

A seguir, apresentaremos as orientações e elucidaremos como se desenvolvem os procedimentos para a constituição do seu CNPJ. Confira!

Engaje uma assessoria contábil especializada em negócios digitais: Inicialmente, é imprescindível contar com o respaldo e a consultoria de uma empresa de contabilidade especializada em empreendimentos digitais, como a AEXO Contabilidade. Além de conduzir os trâmites para a abertura do seu CNPJ, ofereceremos suporte para manter em dia todas as suas obrigações fiscais e otimizar o pagamento de impostos.

Organize a documentação necessária: Logo após contratar um contador e esclarecer suas dúvidas, será necessário separar alguns documentos essenciais, tais como:

RG;

CPF;

Comprovante de residência.

Aguarde a efetivação da abertura da sua empresa de produção de conteúdo: Por último, aguarde alguns dias enquanto gerenciamos os procedimentos para a abertura da sua empresa de produção de conteúdo, englobando:

Registro na Junta Comercial;

Emissão do CNPJ;

Emissão da Inscrição Municipal;

Liberação do Alvará de Funcionamento.

Em caso de questionamentos, não se preocupe, pois a equipe de especialistas da AEXO Contabilidade estará à disposição para fornecer todo o suporte necessário.

Dicas Cruciais na Escolha do Contador para Produtores de Conteúdo adulto

Eventualmente, na encruzilhada da escolha do contador, algumas dicas podem ser decisivas. Entretanto, enquanto a AEXO destaca-se ao oferecer uma abordagem consultiva, assim, promovendo a compreensão plena dos desafios tributários. Entretanto, ao escolher a AEXO, você não apenas obtém serviços contábeis; também, recebe um aliado estratégico dedicado ao seu sucesso.

Portanto, medida que navegamos pelas complexidades tributárias, a AEXO se destaca ao proporcionar vantagens significativas para os produtores de conteúdo adulto. Porquanto, nossa abordagem personalizada visa simplificar a gestão financeira, garantindo uma conformidade irrepreensível.

Rumo ao Sucesso Financeiro com a AEXO Contabilidade Digital

Entretanto, em conclusão, a tributação para produtores de conteúdo adulto pode ser uma jornada desafiadora, mas com a AEXO Contabilidade Digital, essa jornada transforma-se em uma oportunidade de sucesso. Pois, ao buscar a excelência na conformidade fiscal e na gestão financeira, a parceria com a AEXO torna-se o trampolim para um futuro próspero na indústria de conteúdo adulto. Certamente, conte conosco para desbravar as complexidades tributárias, enquanto você foca no que faz de melhor: criar conteúdo de qualidade.

No universo dinâmico da arquitetura, muitos profissionais se deparam com a questão crucial: é vantajoso abrir um CNPJ? Neste guia completo, ademais, exploraremos as vantagens de tal decisão para arquiteto e, afinal, como a AEXO Contabilidade Digital pode ser sua parceira estratégica nesse processo. Ao final, ofereceremos dicas essenciais para a escolha do contador ideal. Prepare-se para transformar sua prática profissional!

Abertura de CNPJ para Arquiteto

Descubra as Vantagens:

Se você, arquiteto, se questiona sobre a validade da abertura de um CNPJ, se indaga sobre os benefícios dessa decisão e se realmente é possível economizar nos impostos, você está no lugar certo.

Ao longo deste conteúdo, a AEXO Contabilidade não apenas responderá a essas indagações, mas também esclarecerá todos os pontos necessários sobre o CNPJ para arquitetos. Nosso objetivo é não apenas informar, mas contribuir para otimização da sua economia tributária.

Para explorar a fundo essas questões e dissipar todas as dúvidas, continue conosco e acompanhe este conteúdo até o final. Estamos aqui para guiá-lo na compreensão das vantagens que a abertura de um CNPJ pode trazer para sua carreira na arquitetura.

No cenário da arquitetura, assim, como em tantos outros setores, a formalização por meio da abertura de um CNPJ torna-se uma consideração importante. Certamente, a estrutura empresarial influencia diretamente no desenvolvimento da carreira do arquiteto. Neste artigo, vamos mergulhar nas nuances dessa decisão e destacar como a AEXO Contabilidade Digital pode simplificar todo o processo, proporcionando benefícios significativos para o seu negócio.

De maneira geral, o arquiteto não é obrigado a possuir um CNPJ para exercer sua profissão, uma vez que se enquadra como um profissional liberal, com atividade regulamentada por lei e fiscalizada pelo CAU – Conselho de Arquitetura e Urbanismo.

Entretanto, aqueles arquitetos que optam por abrir um CNPJ se deparam, certamente, com uma série de benefícios, incluindo:

Economia significativa no pagamento de impostos;

Autorização para emitir notas fiscais, ampliando sua formalidade e transparência;

Acesso facilitado a créditos e financiamentos, potencializando o crescimento profissional;

Abertura de novas portas para oportunidades de trabalho e parcerias.

De fato, é devido a esses benefícios e outros aspectos vantajosos que cresce a adesão de profissionais da arquitetura à abertura de CNPJ. Este artigo explora essas questões, desvendando os motivos pelos quais cada vez mais arquitetos reconhecem a importância dessa decisão estratégica.

Abrir um CNPJ como arquiteto oferece diversas vantagens que vão além da formalização legal. Esteja pronto para descobrir como esse passo estratégico pode otimizar seus rendimentos, proporcionar benefícios fiscais e alavancar sua carreira. Conquanto, essa decisão deve ser tomada de maneira informada e estratégica.

Abertura de CNPJ para Arquiteto: O Que Você Precisa?

Ao contrário do que muitos imaginam, iniciar o processo de abertura de um CNPJ para arquitetura não é algo complexo, demandando poucos documentos e sem excessivas burocracias.

Para começar, será necessário contar com o suporte de um serviço especializado em contabilidade para arquitetos e apresentar os seguintes documentos:

Documento de identidade (cópia e original);

CPF ou CNH (cópia e original);

Carnê de IPTU do local destinado à instalação do escritório de arquitetura;

Comprovante de Imposto de Renda ou Título de Eleitor;

Contrato Social ou Requerimento de Empresário;

Registro no CAU – Conselho de Arquitetura e Urbanismo.

Com essa documentação em mãos, basta aguardar alguns dias enquanto a equipe de contabilidade realiza o processo de abertura do seu CNPJ.

Em caso de dúvidas sobre os documentos necessários, um contador especializado estará à disposição para orientá-lo.

Se ainda não tomou a iniciativa de contratar uma contabilidade especializada para abrir seu CNPJ, considere contar com o suporte e assessoria do experiente time da AEXO Contabilidade. Aqui, você realiza a abertura do seu CNPJ de maneira gratuita e online, proporcionando praticidade e eficiência.

Qual o Melhor Regime de Tributação para Arquiteto?

Escolher o regime tributário mais adequado é uma decisão crucial para arquitetos. Vamos explorar os regimes tributários disponíveis, com exemplos e cálculos, para ajudá-lo a entender qual pode ser o mais vantajoso para sua situação.

Simples Nacional: A Escolha Comum para Pequenos Negócios

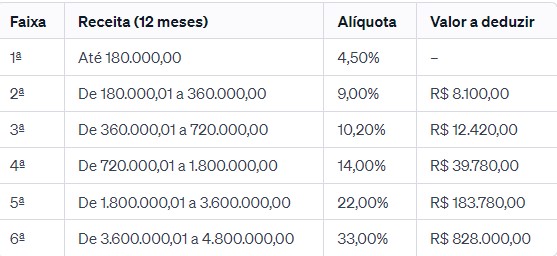

O Simples Nacional é frequentemente escolhido por pequenos empreendimentos devido à sua simplicidade e carga tributária reduzida. Por exemplo, um arquiteto com receita bruta anual de até R$ 180.000,00 se encaixa na primeira faixa deste regime, pagando uma alíquota inicial de aproximadamente 6% sobre o faturamento. Mas, à medida que a receita aumenta, esta alíquota também cresce, podendo chegar a 16% para receitas próximas do limite de R$ 1,8 milhões.

Lucro Presumido: Flexibilidade e Controle para Empresas Maiores

O Lucro Presumido é ideal para empresas com receita bruta anual superior ao limite do Simples Nacional e até R$ 78 milhões, ou que em um estudo tributário seja constatado, principalmente levando em consideração o faturamento/despesas que nesse regime a empresa pagará menos impostos, para isso é necessário o auxílio de um contador experiente. Neste regime, presume-se um lucro sobre o faturamento para cálculo de impostos como o IRPJ e a CSLL. Por exemplo, considerando uma presunção de lucro de 32% para serviços de arquitetura, e aplicando-se as alíquotas de 15% para o IRPJ e 9% para a CSLL.

Lucro Real: Para Grandes Empresas ou Alta Lucratividade

O Lucro Real é indicado para empresas com receita bruta anual superior a R$ 78 milhões ou para aquelas que buscam otimizações tributárias específicas, principalmente empresas que tenha uma margem de lucro muito baixa e com muitas despesas. Neste regime, os impostos são calculados com base no lucro líquido real da empresa. Por exemplo, se uma empresa de arquitetura tem um lucro líquido de R$ 100.000 em um determinado período, ela pagará 15% de IRPJ sobre esse valor, além de adicional e CSLL, resultando em uma carga tributária que reflete diretamente a sua lucratividade.

Arquiteto qual Regime Escolher?

A escolha do regime tributário ideal depende de diversos fatores, como faturamento anual, despesas operacionais e planejamento fiscal. Para um arquiteto autônomo com baixo faturamento, o Simples Nacional pode ser mais vantajoso. Já para uma empresa de arquitetura com maior volume de negócios e despesas operacionais significativas, o Lucro Presumido ou o Lucro Real podem ser opções mais atraentes.

Contabilidade Digital especializada : Sua Parceira Estratégica

Agora, vamos falar sobre a AEXO Contabilidade Digital. Entretanto, não somos apenas uma contabilidade tradicional. Certamente, como especialistas em contabilidade para arquitetos, entendemos as nuances do seu setor e estamos aqui para simplificar sua jornada. Descubra contudo como nossa abordagem personalizada e serviços inovadores podem fazer a diferença em sua prática profissional.

Vantagens de Escolher a AEXO: Além da Contabilidade Tradicional

Assessoria Personalizada:

Na AEXO, oferecemos uma assessoria personalizada, conforme, entendendo as especificidades do setor de arquitetura para oferecer soluções adaptadas às suas necessidades únicas.

Tecnologia de Ponta:

Nossa contabilidade digital utiliza tecnologia avançada para simplificar processos, permitindo que você se concentre no que faz de melhor: criar projetos excepcionais. Contudo, é crucial adotar ferramentas tecnológicas que otimizem sua eficiência.

Eficiência e Economia:

Trabalhamos para otimizar seus custos, garantindo que você aproveite ao máximo as vantagens fiscais disponíveis para arquitetos. Ademais, o controle eficiente dos custos é fundamental para o sucesso financeiro de qualquer negócio.

Dicas Essenciais na Escolha do Contador Ideal para arquiteto

Ao escolher um contador para arquitetos, considere:

Experiência no Setor:

Opte por um contador que compreenda as particularidades da arquitetura, garantindo um suporte especializado. Portanto, a experiência no setor é um diferencial crucial.

Tecnologia e Inovação:

Escolha um contador que incorpore tecnologia avançada para agilizar processos e proporcionar maior eficiência. Assim, você estará sempre à frente das demandas tecnológicas do mercado.

Feedback de Clientes:

Avalie as experiências de outros arquitetos que utilizaram os serviços do contador em questão, garantindo confiabilidade e excelência. Entretanto, a opinião de outros profissionais pode ser um guia valioso.

Garantindo seu sucesso como arquiteto

Ao concluir a leitura deste guia, esperamos que você tenha uma compreensão clara das vantagens de abrir um CNPJ como arquiteto e de como a AEXO Contabilidade Digital pode ser a parceira estratégica ideal. Porquanto, não apenas oferecemos serviços contábeis, mas também uma visão abrangente do seu sucesso profissional. Faça a escolha certa. Faça parceria com a AEXO Contabilidade Digital e leve sua prática arquitetônica a novos patamares. Enfim, entre em contato conosco hoje mesmo para iniciar essa jornada de crescimento e prosperidade!

Se você é um produtor de conteúdo digital e está se perguntando se pode se tornar um MEI (Microempreendedor Individual) para formalizar seu trabalho, antes de mais nada, você está no lugar certo! Em primeiro lugar, neste guia completo, vamos explorar todas as informações sobre a possibilidade de um produtor de conteúdo digital se tornar um MEI, destacar as vantagens dessa escolha e mostrar como a AEXO Contabilidade Digital pode ser a parceira ideal para auxiliar nesse processo. Desde já, Prepare-se para entender como formalizar sua atividade e garantir tranquilidade em sua jornada profissional.

O Produtor de Conteúdo Digital Pode Ser MEI? Entenda os Requisitos

A principio, o MEI é uma opção interessante para muitos profissionais autônomos, e para os produtores de conteúdo digital, sobretudo, essa modalidade pode ser viável, desde que se encaixem nos critérios estabelecidos:

Requisitos para se Tornar MEI como Produtor de Conteúdo Digital

Faturamento Anual Limitado: O MEI permite um faturamento anual de até R$ 81.000,00, o que pode ser adequado para muitos produtores de conteúdo.

Atividades Permitidas: Além disso, as Atividades Permitidas abrangem diversas áreas. Produtor de conteúdo digital, como redatores, criadores de vídeo, designers gráficos, entre outros, podem se enquadrar como MEI, desde que suas atividades estejam contempladas na lista permitida.

Atuação Individual: O MEI é uma modalidade para quem atua de forma individual, ou seja, sem sócios.

Não Ser Sócio ou Administrador em Outra Empresa: Neste sentido, o produtor de conteúdo digital que opta pelo MEI não pode ser sócio ou administrador de outra empresa.

Vantagens de Ser MEI para Produtores de Conteúdo Digital

Simplicidade na Legalização: O processo de abertura como MEI é mais simplificado, ou seja, com menos burocracia.

Cobertura Previdenciária: Como MEI, você tem acesso aos benefícios previdenciários, como por exemplo, aposentadoria por idade, auxílio-doença, entre outros.

Emissão de Nota Fiscal: Ser MEI permite a emissão de nota fiscal, consequentemente, pode ser essencial para trabalhar com diferentes clientes e empresas.

Menor Carga Tributária: O MEI tem um regime tributário simplificado, então, com tributos fixos mensais reduzidos.

Produtor de Conteúdo DigitalPassos para se Tornar um MEI

1. Verifique a Viabilidade

Antes de tudo, verifique se suas atividades se enquadram na categoria de MEI para produtores de conteúdo digital e se o faturamento esperado está dentro do limite estabelecido.

2. Realize o Cadastro no Portal do Empreendedor

Acesse o Portal do Empreendedor e faça o seu cadastro como MEI. Antes de mais nada, preencha as informações solicitadas e obtenha seu CNPJ.

3. Emissão do Alvará Provisório

Após o cadastro, emita o alvará provisório para começar suas atividades.

4. Cumpra com as Obrigações Mensais

Como MEI, você deve pagar mensalmente o DAS (Documento de Arrecadação do Simples Nacional), relativo aos tributos.

5. Produtor de conteúdo digital Contrate uma Contabilidade Digital como a AEXO

Uma contabilidade digital, como a AEXO, pode ajudar você nesse processo, cuidando da parte burocrática, tributária e fornecendo orientações estratégicas para o seu negócio.

Tributação para produtor de conteúdo digital: como pagar menos impostos?

Saiba como escolher o regime tributário ideal e reduzir sua carga tributária

Ademais, o mercado digital está em constante crescimento, e com isso, o número de produtores de conteúdo digital também vem aumentando. No entanto, muitos produtores ainda têm dúvidas sobre a tributação aplicável à sua atividade.

Neste artigo, vamos explicar como funciona a tributação para produtor de conteúdo digital no Brasil, e como você pode escolher o regime tributário ideal para reduzir sua carga tributária.

Regimes tributários aplicáveis

Aliás, no Brasil, os produtores de conteúdo digital podem optar por dois regimes tributários:

Lucro Real: A alíquota do IRPJ para o regime do Lucro Real varia de 15% a 34%, dependendo do lucro líquido da empresa. A alíquota da CSLL é de 9%.

Lucro Presumido: A alíquota do IRPJ para o regime do Lucro Presumido é de 15%, mas pode ser reduzida para 12% ou 13,33%, dependendo da atividade econômica da empresa. A alíquota da CSLL é de 9%.

Simples Nacional: é o regime mais simplificado, com alíquotas reduzidas. As alíquotas do Simples Nacional variam de 4,5% a 33%, dependendo da atividade econômica da empresa.

Escolha do regime tributário

A escolha do regime tributário ideal depende de uma série de fatores, como o faturamento da empresa, o tipo de produtos ou serviços oferecidos, e a região em que a empresa está localizada.

Em geral, os produtores de conteúdo digital com faturamento anual de até R$ 78 milhões devem optar pelo regime do Lucro Presumido. Já os produtores com faturamento superior a R$ 78 milhões devem optar pelo regime do Lucro Real.

Redução da carga tributária

Além disso, existem algumas estratégias que os produtores de conteúdo digital podem adotar para reduzir sua carga tributária, tais como:

Acumular créditos de impostos: os produtores de conteúdo digital que adquirem produtos ou serviços para a sua atividade podem acumular créditos de impostos, como o ICMS e o ISS. Esses créditos podem ser utilizados para reduzir o valor dos impostos devidos.

Investir em pesquisa e desenvolvimento: os produtores de conteúdo digital que investem em pesquisa e desenvolvimento podem obter benefícios fiscais, como a redução da alíquota do IRPJ.

Adotar regime tributário especial: os produtores de conteúdo digital que atendem aos requisitos estabelecidos pela lei podem optar por regimes tributários especiais, como o Simples Nacional e o MEI

Portanto, a tributação para produtor de conteúdo digital é um tema complexo, mas que pode ser simplificado com o auxílio de uma contabilidade especializada.

Se você é produtor de conteúdo digital, é importante contar com o apoio de um contador para escolher o regime tributário ideal e reduzir sua carga tributária.

Por que Escolher a AEXO Contabilidade Digital?

Expertise em Contabilidade para MEIs

Nossa equipe possui vasta experiência em auxiliar MEIs de diferentes segmentos, incluindo produtores de conteúdo digital, compreendendo as necessidades específicas desses profissionais.

Gestão Financeira Simplificada

Oferecemos soluções de contabilidade digital que simplificam a gestão financeira, permitindo que você se concentre em sua atividade principal.

Orientação Estratégica e Cumprimento Fiscal

Nosso time oferece orientação estratégica para otimizar suas finanças, além de garantir que você esteja em conformidade com suas obrigações fiscais.

Atendimento Personalizado e Eficiente

Priorizamos um atendimento personalizado, buscando entender suas necessidades e oferecendo suporte ágil e eficiente.

Dicas para Escolher o Contador Ideal

Ao escolher um contador para auxiliar na formalização do seu trabalho como MEI produtor de conteúdo digital, leve em consideração:

Especialização em MEI: Certifique-se de que o contador tenha experiência específica com MEIs e compreenda as particularidades desse regime.

Reputação e Experiência: Pesquise a reputação da contabilidade e busque referências de outros MEIs atendidos por eles.

Transparência e Tecnologia: Certifique-se de que a contabilidade seja transparente em relação aos serviços oferecidos e utilize tecnologia atualizada para facilitar processos.

Atendimento ao Cliente: Um bom atendimento é fundamental. Escolha uma contabilidade que ofereça suporte e esteja disponível para tirar suas dúvidas.

Conclusão

Ser um produtor de conteúdo digital e se tornar um MEI é uma decisão estratégica para formalizar suas atividades e garantir benefícios previdenciários. Com o apoio adequado, como o da AEXO Contabilidade Digital, você pode simplificar o processo de formalização e ter mais tranquilidade para focar em sua produção de conteúdo.

Entre em contato conosco para saber mais sobre como podemos ajudar você a se tornar um MEI produtor de conteúdo digital. Estamos aqui para ser sua parceira na jornada empreendedora! Abra sua empresa como MEI em São Paulo com a AEXO Contabilidade Digital e garanta um futuro mais seguro para sua carreira como produtor de conteúdo digital.

Você advogado, pode estar se perguntando sobre a vantagem de estabelecer um CNPJ. Ao observar a regulamentação específica da Ordem dos Advogados do Brasil, percebe-se que as normas que autorizam a atuação como Pessoa Jurídica são cuidadosamente delineadas para essa categoria. Neste artigo, exploraremos os motivos que tornam a abertura de empresa para atuação em advocacia uma escolha vantajosa. destacando como a parceria com a AEXO Contabilidade Digital pode simplificar e potencializar o caminho para o sucesso profissional.

Desvendando as Vantagens: Abrir CNPJ para Advogado

Razão 1: Aprovação da OAB para Abertura de Negócios: Por ser uma categoria altamente regulamentada pela OAB, a aprovação para atuar como Pessoa Jurídica é um ponto crucial. Ademais, é a partir dessa aprovação que surge a primeira evidência de que abrir empresa na advocacia é, de fato, uma escolha vantajosa.

Razão 2: Tributação Facilitada pelo Simples Nacional: Outro aspecto notável é a possibilidade de tributação pelo Simples Nacional. Embora os advogados não possam se tornar MEI, a opção de ter uma empresa com tributação simplificada é uma vantagem significativa. Conquanto, essa alternativa resulta em benefícios tangíveis, especialmente no que diz respeito à redução da carga tributária sobre os honorários.

Razão 3: Consulta Especializada para Avaliação Tributária: Para determinar o impacto tributário e avaliar se realmente vale a pena, a recomendação é consultar um especialista da AEXO. Entretanto, a boa notícia é que, ao escolher essa abordagem, a obtenção do CNPJ é um processo gratuito, proporcionando uma economia financeira adicional.

Diante dessas razões, a resposta à pergunta “Vale a pena abrir CNPJ para advogado?” torna-se mais clara. A aprovação da OAB e a possibilidade de tributação simplificada são elementos determinantes. Portanto, ao considerar essa decisão estratégica, consulte um especialista para garantir que a escolha esteja alinhada com suas metas financeiras e profissionais.

Abrir um CNPJ como advogado vai além da mera formalidade. Além disso, é uma escolha estratégica que pode impactar positivamente suas finanças e proporcionar inúmeras vantagens. Discutiremos como o CNPJ oferece maior profissionalismo, afinal, facilita transações comerciais e cria oportunidades exclusivas.

Qual tipo de empresa pode estabelecer?

A questão relacionada ao formato empresarial na advocacia está primariamente vinculada ao número de sócios. A Ordem dos Advogados do Brasil (OAB) permite tanto empresas com um único sócio quanto aquelas compostas por um grupo de sócios, com mais de dois membros.

É crucial destacar desde o início que as empresas destinadas à prática da advocacia demandam que todos os sócios envolvidos estejam devidamente registrados na OAB, sendo proibida a participação de profissionais de outras áreas.

Caso opte por uma estrutura empresarial individual, estará constituindo uma Sociedade Unipessoal de Advocacia (SLA). Se, por outro lado, estiver iniciando o negócio com outros colegas, será configurada como uma Sociedade Simples de Advocacia.

Dentre as diretrizes fundamentais para empresas de advogados, destaca-se a impossibilidade de adotar um Nome Fantasia. Em empresas com apenas um sócio, o nome do advogado é registrado, enquanto em empresas com vários profissionais, é possível constar todos os nomes ou apenas um, atuando como representante. A OAB também ressalta que a constituição da empresa tem efeito exclusivo para fins fiscais, e as atividades de cada sócio são de responsabilidade pessoal. Não é viável que um advogado represente outro unicamente por meio da constituição da sociedade; a regra da procuração permanece válida.

Passos para registrar um CNPJ:

Garantir que o profissional, e eventuais sócios, estejam devidamente inscritos na Ordem dos Advogados do Brasil (OAB).

Elaborar o Contrato Social da futura empresa, seguindo as normas estabelecidas pela OAB. Este documento contém as informações da empresa sujeitas à verificação pela Ordem para a autorização da abertura do CNPJ.

Com o documento devidamente elaborado, iniciar o processo junto à Seccional da OAB do respectivo Estado. Este procedimento geralmente envolve a entrega de documentos (definidos conforme cada Seccional) e o pagamento de taxas pelos serviços.

Após a aprovação da Ordem, é possível requerer o CNPJ junto à Receita Federal. É importante ressaltar que há comunicação entre os órgãos, sendo fundamental obter a autorização da OAB antes de emitir o CNPJ.

Com o CNPJ em mãos, procedimentos municipais específicos devem ser realizados, variando de acordo com a localização da empresa.

É aconselhável contar com o suporte de um escritório de contabilidade, como a AEXO, que possui conhecimento claro sobre cada etapa do processo, proporcionando economia de tempo nas formalidades necessárias.

Regime de Tributação: Escolhas e Considerações

A prestação de serviços jurídicos, assim como em diversas outras áreas, está sujeita a tributação, gerando uma série de questionamentos sobre a melhor abordagem tributária para cada advogado.

Uma das primeiras decisões a serem tomadas diz respeito à modalidade de tributação a ser escolhida, considerando que o advogado pode atuar como autônomo ou constituir uma sociedade de advogados, entre outras opções.

Essa escolha terá implicações diretas na forma de tributação, como detalhado a seguir.

Regime de Tributação Pessoa Física:

Quando atua de forma autônoma, o advogado pode ser tributado como pessoa física, utilizando seu CPF. Os impostos que incidem sobre os rendimentos nesse caso incluem:

Imposto de Renda Pessoa Física (IRPF) com alíquota de 7,5% a 27,5%;

Pagamento compulsório individual para a Contribuição à Previdência Social;

Imposto sobre Serviços de Qualquer Natureza (ISSQN).

Regime de Tributação Pessoa Jurídica:

Por outro lado, o advogado pode optar por ser tributado como pessoa jurídica. Neste caso, diferentemente da pessoa física, o profissional enfrenta uma alíquota de 16,90% referente ao Imposto de Renda.

Ao ser uma pessoa jurídica, todos os tributos são recolhidos em uma única alíquota, abrangendo impostos federais, estaduais e municipais, simplificando significativamente as obrigações tributárias.

O advogado tem a opção de criar uma sociedade de advocacia, seja ela um escritório individual ou coletivo, e escolher entre três regimes possíveis de tributação: SIMPLES Nacional, Lucro Presumido e Lucro Real.

SIMPLES Nacional:

Um regime tributário simplificado para micro e pequenas empresas com receita bruta anual de até R$4,8 milhões.

Permite o recolhimento de diversos tributos em uma única guia (DAS), tornando a tributação mais prática.

Lucro Presumido:

Indicado para escritórios de advocacia com faturamento superior a R$4,8 milhões ao ano.

O advogado presume a renda na pessoa jurídica com base em um percentual incidente sobre a receita, enfrentando uma alíquota bruta de 32%, incluindo IRPJ, CSLL, ISS e contribuições previdenciárias.

Lucro Real:

Um regime de tributação baseado no lucro real da empresa, considerando receitas menos despesas e seguindo ajustes previstos em lei.

Inclui cálculos para Imposto de Renda da Pessoa Jurídica (IRPJ), Contribuição Social Sobre o Lucro Líquido (CSLL), Programa de Integração Social (PIS) e Contribuição para o Financiamento da Seguridade Social (Cofins).

Como Escolher o Melhor Regime de Tributação: Para determinar o melhor regime de tributação, é crucial avaliar seus ganhos, receitas e despesas. Além disso, considere os seguintes pontos para guiar sua decisão:

Faturamento e Porte do Escritório:

O tamanho e o faturamento do escritório influenciam a escolha do regime tributário adequado.

Natureza das Atividades Desenvolvidas:

Algumas atividades específicas podem ser mais vantajosas em determinados regimes tributários.

Análise Financeira Detalhada:

Realize uma análise financeira minuciosa para compreender as características e necessidades tributárias do seu negócio.

Assessoria Contábil Especializada:

Contar com o suporte de uma assessoria contábil especializada, como a AEXO, pode ser fundamental para orientar nas escolhas tributárias e otimizar os processos.

Em suma, a escolha do regime de tributação para advogados requer uma análise criteriosa das circunstâncias específicas de cada profissional ou escritório, visando garantir eficiência e conformidade com as obrigações fiscais.

A AEXO não é apenas uma contabilidade digital comum; é sua aliada estratégica no sucesso empresarial. Apresentaremos os diferenciais que tornam a AEXO a escolha ideal para advogados. Igualmente, desde a tecnologia avançada até a equipe de especialistas dedicada a otimizar sua jornada contábil.

Dicas essenciais na hora da escolha do do Contador Ideal

Ao decidir abrir um CNPJ, escolher o contador certo é crucial. Oferecemos dicas valiosas sobre o que considerar ao selecionar um parceiro contábil. Entretanto, desde a expertise no setor jurídico até a eficiência nas tecnologias utilizadas, esses fatores são essenciais para garantir uma parceria bem-sucedida.

Garantindo seu sucesso!

Por conseguinte, em resumo, abrir um CNPJ para advogado é uma decisão vantajosa e estratégica. Ao escolher a AEXO Contabilidade Digital como sua parceira nessa jornada, você não apenas simplifica a complexidade contábil, todavia, garante uma vantagem competitiva no cenário jurídico. Então, não deixe para depois! Faça parte do time de advogados de sucesso que escolheram a AEXO para transformar suas práticas profissionais

Pronto para dar o próximo passo em direção ao sucesso? Entre em contato conosco hoje mesmo e descubra como a AEXO Contabilidade Digital pode ser a chave para o crescimento da sua carreira jurídica. Não perca tempo – abra seu CNPJ com a AEXO e coloque sua advocacia no caminho da excelência. Certamente, sua escolha pela AEXO será um passo decisivo para o sucesso profissional.

A indústria da construção civil, por sua natureza desafiadora, requer uma abordagem contábil especializada que vá além das práticas convencionais. Na AEXO Contabilidade Digital, oferecemos muito mais do que serviços contábeis comuns; proporcionamos uma parceria estratégica para potencializar o sucesso do seu negócio na construção civil.

Como funciona a contabilidade para Construção Civil

As análises contábeis desempenham um papel crucial ao auxiliar incorporadoras e construtoras na tomada de decisões financeiras e fiscais estratégicas. No entanto, seu impacto vai muito além do que se imagina. Neste artigo, exploraremos a importância da contabilidade na construção civil.

Quando o assunto é contabilidade, a primeira associação que muitos fazem é com burocracia. No entanto, na prática, essa área de conhecimento transcende as complicações fiscais e governamentais. Ela se revela fundamental para a sobrevivência a longo prazo de uma organização, constituindo-se como uma aliada crucial para a tomada de decisões mais precisas.

Em termos gerais, o papel primordial da contabilidade na construção civil é proporcionar controle e segurança, assegurando que as contas e obrigações fiscais da empresa estejam sempre em conformidade.

No entanto, a contabilidade vai além, oferecendo acesso eficiente e preciso às informações sobre o desempenho financeiro do negócio. Esse aspecto não apenas cumpre uma função operacional, mas também se torna um diferencial competitivo. As análises contábeis revelam a real performance da empresa, a segurança das operações e o potencial de ganho futuro, contribuindo para uma posição mais vantajosa no mercado e atraindo investidores.

A aplicação de conceitos contábeis é crucial durante o acompanhamento dos custos de uma obra. Sem isso, a comparação direta com o orçamento torna-se inviável. Tal lacuna compromete a identificação de desvios entre o previsto e o realizado, assim como a estimativa de projeções e tendências.

Os custos realizados, quando aplicados com conceitos contábeis para permitir comparação direta com o orçamento, são denominados de custo técnico realizado. Essa abordagem não apenas promove uma gestão mais eficaz, mas também fortalece a capacidade de planejamento e a tomada de decisões informadas na indústria da construção civil.

É papel da área contábil definir qual é o perfil tributário mais vantajoso para a construtora ou incorporadora

dependendo do tamanho, do ramo e do tipo de construções realizadas pela empresa e também conforme os modelos de serviços e contratações realizados.

Existem cinco principais alternativas de regimes tributários na construção civil:

1 MEI (Microempreendedor Individual)

Este modelo surgiu para formalizar a mão de obra autônoma. Construtoras e incorporadoras geralmente lidarão com MEI ao contratar prestadores de serviços para uma obra.

2 Simples Nacional

Neste modelo todos os impostos que a empresa deveria pagar mensalmente – desde ISS, ICMS até encargos trabalhistas – são reunidos em um único tributo.

3 Lucro presumido e 4 Lucro real

No regime de Lucro presumido a empresa sempre paga determinadas alíquotas, independentemente do faturamento. Já no Lucro real, os valores dos impostos dependem do lucro obtido.

5 RET (Regime Especial de Tributação)

Perfil tributário exclusivo para a construção civil, o RET pode ser aplicável a cada um dos projetos separadamente. A principal vantagem é o pagamento unificado de 1 a 4% do valor total de receita mensal como contribuição tributária.

Cada um desses regimes tributários oferece vantagens e benefícios específicos. Contudo, se não forem aplicados dentro do contexto correto, podem levar a gastos extras desnecessários ou até mesmo problemas fiscais que geram multas e prejudicam a credibilidade do negócio.

É por isso que é fundamental contar com um profissional ou empresa de contabilidade na construção civil. É função dessa área orientar a construtora ou incorporadora nesse sentido, indicando o regime tributário mais adequado de acordo com o perfil da organização e dos projetos realizados.

2) A contabilidade e a gestão de pessoas

As empresas de construção civil podem contratar profissionais para atuar em seus projetos de diferentes maneiras, conforme o perfil do serviço prestado e o tempo de trabalho necessário.

A execução de uma obra demanda uma grande variedade de profissionais de diferentes áreas. No entanto, nem todos os trabalhadores participarão de todas as fases do desenvolvimento do projeto.

De acordo com a Lei Trabalhista e o Código Civil, as contratações de profissionais na construção civil podem ocorrer nas seguintes modalidades:

Por tempo indeterminado (regime CLT);

Por tempo determinado (regime CLT);

Contrato intermitente (regime CLT);

Home office ou teletrabalho (regime CLT);

Terceirização (contrato civil entre prestadora e tomadora);

Empreitada;

Obra por administração ou preço de custo;

Preço Máximo Garantido (PMG);

Prestação de serviços (Trabalhador autônomo ou freelancer, Pessoa Jurídica ou Cooperativa).

Agora, você pode estar se perguntando:

Como saber que o melhor é contratar CLT ou por empreitada? Como avaliar se vale mais a pena ter um profissional fixo ou temporário?

Uma análise contábil especializada é essencial nessa escolha!

Afinal, é papel da área de contabilidade na construção civil ajudar a guiar decisões sobre os modelos de contratação mais adequados, de acordo com a área e o perfil de trabalho e do projeto.

Isso é importante porque definir o tipo de contratação ideal não vai garantir somente a conformidade da empresa perante a lei, como também pode ajudar a gerar economia no longo prazo.

Como Abrir uma Empresa de Construção Civil

Abrir uma empresa de construção civil pode parecer um desafio, mas seguindo alguns passos essenciais, o processo se torna mais claro e acessível. Vamos desbravar esses passos para garantir o sucesso do seu empreendimento.

Defina o Seu Público-Alvo: O Primeiro Passo para o Direcionamento

Decerto, como em qualquer negócio, definir o público-alvo é crucial. Na construção civil, a amplitude de atuação é vasta, desde a construção de casas até prestação de serviços para outras empresas do setor ou órgãos públicos. Essa definição será a bússola para os passos seguintes.

Pesquisa de Mercado: Compreendendo a Realidade do Setor

Decerto, uma vez determinado o público-alvo, a pesquisa de mercado se torna vital. Identificar concorrentes, demanda pelos serviços, e outros aspectos, proporciona uma visão realista do setor. Conhecendo a concorrência e as oportunidades, você estará mais preparado para tomar decisões estratégicas.

Elabore um Plano de Negócio: Documentando o Caminho para o Sucesso

Decerto, o plano de negócio é um guia que registra objetivos, estratégias, riscos, perfil dos clientes, estratégias de marketing e planejamento financeiro. Essa documentação fornece uma estrutura sólida, preparando sua empresa para diversas situações, além de ser uma ferramenta vital na busca de investimentos.

Legalize a Empresa: Abertura do CNPJ e Outros Aspectos Cruciais

Decerto, um dos passos mais cruciais é a legalização da empresa. A abertura do CNPJ, ou Cadastro Nacional de Pessoa Jurídica, é fundamental. Além disso, outros aspectos devem ser considerados:

Responsabilidade Técnica: Empresas do ramo devem ser registradas no CREA (Conselho Regional de Engenharia e Agronomia), exigindo um responsável técnico habilitado.

Tipo de Empresa: O tipo de empresa dependerá das características do negócio, envolvendo fatores como a presença de sócios, faturamento anual, regime tributário, etc. Dentre as opções estão EI, LTDA, Sociedade Simples, Sociedade Anônima, Sociedade Limitada Unipessoal, entre outras.

Portanto, para garantir uma escolha acertada e compreender as particularidades do seu negócio, é essencial contar com orientação profissional e, nesse sentido, a AEXO Contabilidade oferece suporte especializado.

Seguindo esses passos, você estará pronto para iniciar sua jornada no setor da construção civil de forma sólida e estratégica.

Documentação para Abertura de sua Empresa na Construção Civil

Ao buscar entender como abrir uma empresa na Construção Civil, é crucial conhecer a documentação necessária para obtenção do CNPJ, o que pode variar de acordo com a região, mas, de modo geral, inclui:

Documentos Pessoais:

RG

CPF

Comprovante de endereço

Certidão de casamento ou de nascimento

Cópia do IPTU ou documento com inscrição imobiliária do local da empresa

Registro profissional

Licenças e Alvarás:

Alvará de funcionamento (solicitado junto à prefeitura e ao Corpo de Bombeiros)

Outras licenças exigidas por órgãos fiscalizadores

Contrato Social:

Preparação e apresentação na Junta Comercial

Embora a abertura do CNPJ possa ser realizada independentemente, a participação de um escritório de contabilidade torna-se obrigatória após esse registro. Apesar disso, contar com o suporte de um contador desde os primeiros passos é altamente recomendado.

Tributários para Empresas na área

No Brasil, a escolha do regime tributário para empresas na construção civil é crucial e se resume principalmente em três opções: Simples Nacional, Lucro Presumido e Lucro Real.

Simples Nacional:

Limite de faturamento anual até R$ 4,8 milhões.Alíquota inicial de 4,5%.Tributação sintetizada na guia DAS.Empresas inseridas no Anexo IV podem recuperar créditos tributários.Tabela de alíquotas do Simples Nacional:

Lucro Presumido:

Indicado para faturamento abaixo de R$ 78 milhões anuais.

Apuração simplificada de CSLL e IRPJ.

PIS e COFINS estimados de modo cumulativo.

Alíquotas de PIS e COFINS para construção civil: 4,80% e 2,88%, respectivamente.

Alíquotas de IRPJ e CSLL variam entre obra parcial e obra global.

Lucro Real:

Obrigatório para faturamento acima de R$ 78 milhões anuais.

Cálculo de IRPJ e CSLL baseado no lucro bruto.

Alíquotas para construção civil: IRPJ (15% + adicional de 10% sobre lucro trimestral superior a R$ 60 mil), CSLL (9%), PIS (0,65%), COFINS (3%), ISS (2 a 5%).

Escolhendo o Melhor Regime: Para determinar o regime ideal, recomenda-se um planejamento tributário. Somente uma análise aprofundada da situação da empresa pode indicar a escolha mais adequada.

Por que Escolher a AEXO Contabilidade Digital para Construção Civil?

Ademais, em um setor tão complexo quanto a construção civil, a expertise é crucial. Na AEXO, contamos com uma equipe de profissionais altamente especializados e familiarizados com os desafios específicos enfrentados por empresas do ramo. Entendemos as peculiaridades do setor e adaptamos nossos serviços para atender às suas necessidades únicas.

Além disso, nossa abordagem integrada vai além da contabilidade convencional. Oferecemos soluções personalizadas que abrangem desde a gestão financeira até questões tributárias específicas do setor de construção civil. Simplificamos processos complexos para que você possa focar no crescimento do seu negócio.

Conquanto, investimos em tecnologia de ponta para proporcionar eficiência e praticidade. Nossa plataforma online oferece acesso fácil a documentos e relatórios, garantindo conveniência e transparência em todos os aspectos contábeis.

Dicas Cruciais na Escolha do Contador para Construção Civil:

Certamente, a escolha do contador é uma decisão estratégica. Certifique-se de que o contador compreenda as especificidades do setor de construção civil. Na AEXO, nossa expertise nesse segmento é evidente em cada serviço prestado, garantindo que sua contabilidade esteja alinhada com as necessidades do seu negócio.

Além disso, escolha um contador que esteja atualizado com as últimas tecnologias. A AEXO Contabilidade Digital destaca-se por sua abordagem inovadora, utilizando ferramentas digitais para otimizar processos e oferecer eficiência máxima.

Entretanto, um contador comprometido oferece atendimento personalizado. Na AEXO, nossa equipe está pronta para fornecer suporte contínuo, esclarecendo dúvidas e garantindo sua tranquilidade em relação aos aspectos contábeis de sua empresa.

Garantindo o sucesso!

Em resumo, ao escolher a AEXO Contabilidade Digital, você não apenas obtém serviços contábeis especializados, mas também uma parceria dedicada ao crescimento sustentável de sua empresa na construção civil. Portanto, entre em contato conosco hoje mesmo e descubra como podemos maximizar seu potencial empresarial. Enfim, deixe-nos cuidar da contabilidade enquanto você foca no desenvolvimento do seu negócio. Sua construção para o sucesso começa aqui, com a AEXO Contabilidade Digital ao seu lado.

Abrir uma empresa como Microempreendedor Individual (MEI) pode ser um passo decisivo para o sucesso do seu negócio. No entanto, o processo de abertura e a escolha do contador certo podem ser desafiadores. Neste guia completo, exploraremos todas as etapas de como abrir uma empresa MEI, destacando informações cruciais e oferecendo dicas valiosas na hora de escolher o parceiro contábil ideal.

Embora um dos objetivos centrais do MEI seja facilitar a formalização do microempresário, o processo para alcançar esse fim não é tão simples quanto deveria ser, nem está disponível da maneira esperada. Apesar da abundância de sites que explicam o que deve ser feito, há uma escassez significativa de informações sobre como realizar cada etapa. Diante dessa lacuna, optamos por fornecer um guia passo a passo minucioso sobre como iniciar uma empresa MEI.

Desvendando o Caminho: Passos para Abrir Empresa MEI

Uma das questões mais frequentes é como realizar o registro como Microempreendedor Individual (MEI). O procedimento para criar uma Microempresa Individual é simples, online e gratuito. Basta seguir os passos abaixo no Portal do Empreendedor:

Criar sua conta Gov.br: O primeiro passo é criar sua conta no Gov.br, plataforma que centraliza o acesso aos serviços do governo.

Acessar o site Portal do Empreendedor do Governo Federal: Após criar sua conta, acesse o Portal do Empreendedor do Governo Federal, onde serão realizados os procedimentos para o registro como MEI.

Escolher a opção “Quero ser”: No site, selecione a opção “Quero ser”, indicando o interesse em se tornar um Microempreendedor Individual.

Proceder com o cadastro no Portal do Empreendedor: Complete o cadastro necessário no Portal do Empreendedor, fornecendo as informações solicitadas.

Definir nome fantasia, atividades e endereço para o MEI: Especificar as atividades realizadas e informar o endereço comercial. Quanto ao nome fantasia em 14 de novembro de 2023 foi publicado no Diário Oficial da União o Ato Declaratório Executivo Cocad nº 2, de 13 de novembro de 2023 que estabelece a retirada do atributo Nome de Fantasia, no âmbito do CNPJ, para o Microempreendedor Individual (MEI), ou seja MEI não pode mais ter nome fantasia.

Emitir o Certificado de Condição de Microempreendedor Individual (CCMEI): Após concluir o processo, emita o Certificado de Condição de Microempreendedor Individual (CCMEI), documento que formaliza a sua condição como MEI.

Ao seguir esses passos, você estará dando os primeiros passos para formalizar o seu empreendimento como Microempreendedor Individual de maneira rápida e eficiente.

1º Passo: Atender aos Requisitos para se Tornar um MEI

O ponto de partida é atender a algumas condições essenciais para se tornar um MEI:

Não ter vínculo como sócio ou titular em outra empresa.

Faturar até R$ 81.000 por ano.

Desenvolver atividades autorizadas, com a opção de registrar uma ocupação principal e até 15 secundárias.

Pronto! O caminho para abrir uma empresa MEI já foi iniciado.

2º Passo: Criar sua Conta Gov.br

Dirija-se ao Portal do Empreendedor e, no serviço de formalização de MEI, clique em “Quero ser”. Escolha entre “Formalize-se” ou “Gov.br”.

O cadastro no Gov.br proporciona acesso a diversos serviços públicos digitais sem a necessidade de deslocamento, filas ou autenticação de documentos. Ressaltamos que, apesar de existirem várias plataformas prometendo auxiliar na abertura do MEI, o processo pode ser facilmente realizado no Portal do Empreendedor, o site oficial do Governo Federal.

3º Passo: Completar seu Cadastro no Portal do Empreendedor

É hora de preencher o cadastro no Portal do Empreendedor para prosseguir com a abertura do CNPJ MEI. Clique em “Formalize-se”, insira os dados da sua conta Gov.br e autorize o acesso aos seus dados pelo Portal do Empreendedor – Área do Usuário da Rede sim.

Forneça o número do recibo da sua declaração de imposto de renda ou do título de eleitor, além do número do seu telefone celular. Aguarde a chegada de um código via SMS.

4º Passo: Definir o Nome Fantasia e as Atividades do MEI

MEI NÃO PODE MAIS TER NOME FANTASIA? DESVENDANDO NOME FANTASIA PARA MICROEMPREENDEDORES INDIVIDUAIS

Também indique o local de atuação: em casa, endereço comercial, como ambulante, porta a porta ou via internet, por exemplo. Este passo é simples, mas é crucial fornecer informações precisas para evitar problemas futuros.

5º Passo: Definir Endereço

Ao criar o MEI, é necessário informar o CEP do endereço residencial e o CEP do local onde a empresa funcionará. Vale ressaltar que o MEI pode cadastrar seu endereço residencial como comercial, conforme regulamentado pela Lei Complementar Nº 147, de 7 de agosto de 2014.

6º Passo: Obter o (CCMEI) Certificado de Condição de Microempreendedor Individual.

A última etapa para concluir a abertura do MEI consiste na emissão do certificado. Após atentar-se às declarações obrigatórias, será gerado o Certificado de Condição de Microempreendedor Individual (CCMEI), comprovando a inscrição como MEI, fornecendo o CNPJ e o número do registro na Junta Comercial.

Como Escolher a Atividade Econômica Adequada para o MEI

Na busca pela atividade econômica ideal para o seu registro como Microempreendedor Individual (MEI), é essencial seguir algumas orientações:

Consulte a Classificação Nacional das Atividades Econômicas (CNAE): Para selecionar a atividade econômica, consulte a Classificação Nacional das Atividades Econômicas (CNAE) específica para sua profissão no site do Governo Federal. Utilize a pesquisa por ordem alfabética para facilitar a localização.

Registro de Atividades Principal e Secundárias: Lembre-se de que é possível registrar uma ocupação como principal e até 15 ocupações secundárias. É crucial estar atento, pois a atividade escolhida determina o valor mensal a ser pago como MEI.

Verificação das Instruções do Corpo de Bombeiros e Vigilância Sanitária: Após a definição da atividade, é recomendável verificar as instruções do Corpo de Bombeiros e da Vigilância Sanitária para evitar possíveis problemas. Importante ressaltar que, embora o MEI não necessite de alvará de funcionamento ou licença sanitária, é prudente estar ciente das orientações desses órgãos.

Ao seguir esses passos, você estará apto a escolher a atividade econômica mais adequada para o seu MEI, garantindo conformidade com as normativas vigentes e evitando complicações futuras.

MEI Descomplicado: Vantagens, Acesso a Crédito e Orientações para Crescimento

Abertura Simplificada do CNPJ MEI: Como já explorado neste artigo, uma das principais vantagens do MEI reside na simplicidade do processo de cadastro, que é desprovido de excessiva burocracia. O procedimento é totalmente online e gratuito por meio do Portal do Empreendedor.

Custos Reduzidos: Outro benefício significativo é que o MEI paga apenas um valor fixo mensal, denominado DAS, que abrange todos os tributos em um único documento.

Acesso a Crédito Facilitado: O MEI desfruta da possibilidade de obter crédito de maneira mais fácil e com taxas especiais em alguns bancos. Geralmente, essas taxas são mais vantajosas para incentivar os microempreendedores, facilitando o acesso ao crédito. Instituições como Banco do Brasil, Caixa Econômica Federal e bancos digitais oferecem condições especiais, como a emissão de boletos sem custo. Além disso, os MEIs têm acesso a soluções de conta digital, desprovidas de custos de manutenção e burocracias, simplificando a gestão do negócio.

Declaração de Renda Simplificada: A gestão do MEI é mais descomplicada, permitindo que o próprio empreendedor cuide desse aspecto. Com organização e registro mensal das transações, a declaração, obrigatória uma vez por ano, torna-se mais fácil de ser elaborada.

Direitos Previdenciários: Destaca-se ainda os direitos e benefícios previdenciários oferecidos ao MEI, como aposentadoria por idade ou invalidez, auxílio-doença, salário-maternidade e pensão por morte para a família. A contribuição do MEI para ter acesso a esses direitos é de apenas 5% do salário mínimo.

Pode um Negativado Abrir MEI? Sim, é possível que indivíduos com restrição de crédito abram um MEI, conforme estabelecido pela Lei Complementar nº 123 de 14 de dezembro de 2006. No entanto, é recomendável regularizar a situação financeira, evitando dificuldades para obter empréstimos ou realizar transações financeiras cruciais para o sucesso do negócio.

Obrigações Essenciais do MEI: Cumpra para Garantir Benefícios e Regularidade

Após entender como abrir um MEI de forma gratuita, é crucial conhecer as obrigações mensais que asseguram a manutenção do cadastro ativo e o aproveitamento de todos os benefícios proporcionados por essa modalidade empresarial.

Pagamento da Guia DAS

O MEI deve efetuar o pagamento mensal dos tributos obrigatórios, consolidados no Documento de Arrecadação do Simples Nacional (DAS). A quantia, acessível e de baixo valor, pode ser quitada por débito automático, online ou através da guia impressa disponível no Portal do Empreendedor.

Com o CNPJ, é possível emitir notas fiscais para transações com pessoas físicas e jurídicas. A obrigatoriedade varia, sendo dispensável para serviços diretos a consumidores finais e necessária para transações com empresas.

Utilize as notas fiscais para monitorar o faturamento e considere o desenquadramento para microempresa se próximo ao limite anual.

Relatório Mensal das Receitas:

Embora não seja obrigatório, registrar as receitas mensais em um relatório auxilia no controle financeiro e na elaboração da Declaração Anual do Faturamento do Simples Nacional.

Preencha o documento ao final de cada mês, incluindo receitas brutas e anexando notas fiscais.

Entrega da Declaração Anual do Faturamento (DASN-SIMEI):

Essencial para indicar o montante recebido no último ano, a DASN-SIMEI deve ser entregue entre janeiro e 31 de maio. O não cumprimento pode impedir a emissão da DAS mensal, levando ao cancelamento do MEI.

Atente-se às datas e, se ultrapassar R$ 81 mil de faturamento, considere o desenquadramento.

Informações do Funcionário Contratado:

Se o MEI contratar um colaborador, deve preencher documentos como Informação à Previdência Social (GFIP) e Guia do FGTS. Desde 01/2022, o recolhimento tornou-se unificado na guia DAE.