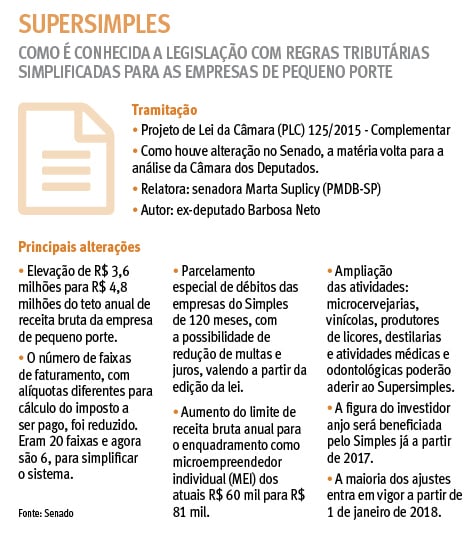

Após algumas semanas de discussão e diferentes emendas, os senadores entraram em acordo e aprovaram por unanimidade, com 58 votos, o Projeto de Lei 125/2015 – Crescer sem Medo , que altera as regras para enquadramento das empresas no Supersimples. Como o texto aprovado sofreu modificações e foi substituído, o projeto terá que voltar para a Câmara dos Deputados. Entre as principais modificações, está a ampliação do teto da receita bruta anual das empresas que podem fazer parte do Supersimples. O teto da chamada Empresa de Pequeno Porte (EPP) foi ampliado de R$ 3,6 milhões para R$ 4,8 milhões.

A ampliação também vale para o microempreendedor individual (MEI), cujo teto de receita bruta passou de R$ 60 mil para R$ 81 mil. A proposta inclui, ainda, um parcelamento especial de débitos das empresas que integram o Simples Nacional. Os empresários terão até 120 meses para quitar suas dívidas.

Criado em 2006, o Supersimples simplificou a burocracia e reduziu impostos no pagamento de contribuições a micro, pequenas e médias empresas. As alterações buscam atrair mais empresas para o programa e, consequentemente, aumentar a arrecadação. A mudança era uma proposta defendida pela Secretaria das Micro e Pequenas Empresas. O ex-ministro e atual presidente do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), Guilherme Afif Domingos, defende que “o MEI entrou, efetivamente, para reduzir a informalidade de mão de obra no Brasil”. “A economia informal está caindo de forma acelerada. Em seis anos, mais de seis milhões de pessoas já se formalizaram. O Microempreendedor Individual é a porta de entrada para o empreendedorismo e o maior programa de formalização do mundo”, destacou Afif Domingos.

Outra mudança é a inclusão de novos segmentos no Simples, destaca a assistente fiscal do escritório A. Augusto Grellert Advogados Associados, Mariana Luiza dos Santos. Micro cervejarias, vinícolas, produtores de licores e destilarias poderão aderir ao Simples Nacional. “A atividade médica também poderá aderir pelo novo texto”, ressalta Mariana.

Para a classe empreendedora é uma ótima medida, visto que muitos donos criam novas empresas para não deixarem de se enquadrar no Supersimples. Outros acabam freando seu crescimento, pois a opção por outro regime de tributação, com carga mais elevada de cobrança, acaba gerando a paralisação ou o fim das atividades de uma empresa que poderia estar ativa no mercado. E, sem dúvidas, isso se agrava com o atual cenário econômico do País.

Por outro lado, diz Mariana, para a arrecadação fazendária, a mudança implica em um impacto negativo em pelo menos R$ 1,7 bilhões nas contas públicas federais. “Por ser um tratamento tributário simplificado e favorecido, mediante regime único de arrecadação, inclusive obrigações acessórias, com mais empresas se enquadrando no Supersimples aumenta, assim, o desconto no tributo devido”, explica Mariana.

Está previsto no texto a ampliação do prazo de parcelamento de 60 para 120 meses. Caso seja admitido ainda neste ano, as regras de parcelamento já começam a valer em 2017 e, as outras alterações, a partir de 2018.

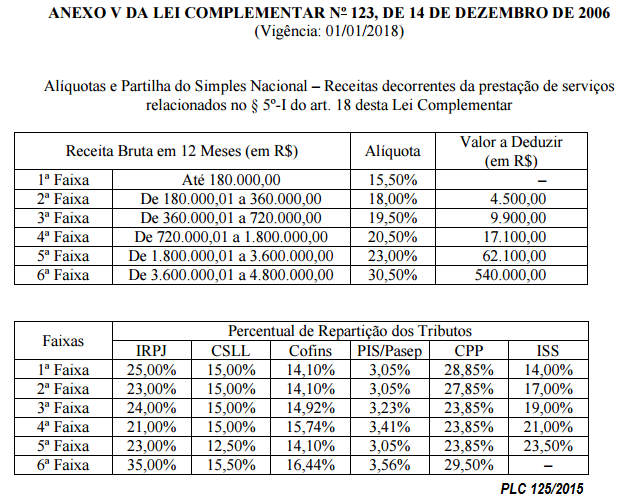

O projeto também prevê a redução do número de tabelas, de seis para cinco, e de faixas, de 20 para seis. As empresas prestadoras de serviço, que estão na tabela menos favorável, poderão migrar para outra tabela que conceda uma alíquota menor, desde que tenham até 35% do faturamento com pagamento de pessoal, incluindo o pró-labore do proprietário.

A ideia inicial era que os ajustes já valessem para o ano que vem. Mas depois de uma emenda do senador Aloysio Nunes Ferreira (PSDB), líder do governo do presidente interino Michel Temer no Senado, a maioria dos ajustes entra em vigor a partir de 1 de janeiro de 2018.

Proposta responde a um pedido de governadores

A Receita Federal estima que a mudança no Supersimples pode gerar um impacto de R$ 3,34 bilhões, mas o Sebrae calcula um valor muito menor, de R$ 800 milhões. O governo do presidente interino, Michel Temer, apoia o projeto em parte. Ele é contra a ampliação do prazo de parcelamento das dívidas das empresas de 60 para 120 meses, com redução de juros e multas. Se for mantida, esta regra poderá começar a valer em 2017. Todas as demais mudanças entram em vigor a partir de 2018.

Inicialmente, o governo federal era contrário ao projeto, com receio da queda na arrecadação. Porém, a senadora relatora do projeto Marta Suplicy (PMDB/SP) afirmou que a perda para a União ficará em torno de R$ 1,8 bilhão, mas os estados poderão ter impacto positivo nos orçamentos. O substitutivo passou também a prever o pagamento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto Sobre Serviços (ISS) por fora da guia do Simples Nacional na parte da receita bruta anual que exceder R$ 3,6 milhões. Esses impostos são, respectivamente, de competência de estados e municípios.

A votação do projeto entre as prioridades atendeu a um pedido dos governadores dos estados a fim de contribuir para sanar o rombo com a queda de arrecadação de receitas. No início do mês passado, alguns governadores se reuniram com o presidente do Senado Federal, Renan Calheiros (PMDB), para discutir detalhes da proposta e pedir a sua aprovação.

Além da mudança no teto para enquadramento no regime simplificado, a proposta também possibilita o pagamento do ICMS e do ISS por fora da guia do Simples Nacional na parte da receita bruta anual que exceder R$ 3,6 milhões. Esses impostos são, respectivamente, de competência de estados e municípios.

O objetivo das alterações é fazer mais empresas aderirem ao Simples – e, consequentemente, gerar mais empregos. Segundo a senadora Marta Suplicy, o texto aprovado em plenário contempla algumas das mudanças que foram discutidas na reunião dos governadores. “O projeto traz importantes alterações no Supersimples. As várias negociações permitiram um aperfeiçoamento do texto. Este projeto vai ajudar as empresas a não fecharem as portas”, defendeu a relatora.

Texto regulamenta investidor-anjo

O texto do Projeto de Lei nº 125/2015 – Crescer sem Medo permite a criação da Empresa Simples de Crédito (ESC), que tem como objetivo criar empresas que possam oferecer empréstimos a negócios locais ampliando as ofertas de crédito para os empreendimentos de micro e pequeno porte. “As ESC serão regulamentadas pelo Banco Central (BC) e serão importantes ferramentas para aumentar a oferta de crédito. Esse é um grande avanço que conseguimos”, ressalta o presidente do Sebrae, Guilherme Afif Domingos.

A proposta também regulamenta a figura dos “investidores-anjo”, aquelas pessoas que financiam com recursos próprios empreendimentos ainda em seu estágio inicial. Também consta no projeto a redução do número de tabelas, de seis para cinco, e de faixas, de 20 para seis. Conforme informações do Sebrae, as empresas que estão na tabela menos favorável poderão migrar para outra tabela que conceda uma alíquota menor, desde que tenham 28% do faturamento com pagamento de pessoal, incluindo o pró-labore do proprietário.

O Crescer sem Medo prevê a criação de uma faixa de transição de até R$ 4,8 milhões de faturamento anual para as empresas que ultrapassarem o teto de R$ 3,6 milhões. A faixa de transição irá funcionar como a progressão de alíquota já praticada no Imposto de Renda de Pessoa Física, ou seja, quando uma empresa exceder o limite de faturamento da sua faixa, a nova alíquota será aplicada somente no montante ultrapassado.

Fenacon destaca relevância do projeto

De acordo com o diretor político parlamentar do Sistema Fenacon Sescap/Sescon, Valdir Pietrobon, o projeto que garante regras tributárias simplificadas para as empresas é de grande relevância para a economia nacional, pois contribui com a geração de emprego e renda no País. “As micro e pequenas empresas são um segmento fundamental para impulsionar o mercado de trabalho. Por isso, alterar as regras do Simples Nacional vai ajudá-las a não fechar as portas, além de aquecer a economia nacional”, destacou Pietrobon.

Segundo ele, o texto aprovado no Senado é bom e as mudanças propostas são relevantes e necessárias. “No entanto, conforme o projeto aprovado pelos senadores, grande parte dos ajustes vai entrar em vigor somente em janeiro de 2018 e muitas empresas não têm fôlego para aguardar esta data tão distante. Além disso, o teto de R$ 4,8 milhões vai ficar defasado. Ou seja, estas alterações precisam entrar em vigor de forma mais rápida, pois muitas empresas podem não suportar até lá”, ressaltou.

Participante ativo da elaboração e atualizações da proposta de mudança do Supersimples, o sistema Fenacon Sescap/Sescon defendeu que as novas alterações devem feitas em, no máximo, dois anos.

“O Simples é uma legislação viva e que precisa se adaptar constantemente ao contexto econômico do País. Com isso, as mudanças devem acontecer num prazo curto, para garantir a eficácia e a efetividade desta matéria no dia a dia das empresas. A Fenacon participou de todos os debates e negociações envolvendo a proposta, apresentando sugestões e levando o conhecimento de causa para a mesa de discussão. Então estamos sempre acompanhando o debate e conversando com os parlamentares no sentido de sensibilizá-los da importância da aprovação do projeto, principalmente neste grave momento econômico que o Brasil atravessa. Agora o nosso objetivo é fazer com que as nossas solicitações sejam acatadas na Câmara dos Deputados”, afirmou.