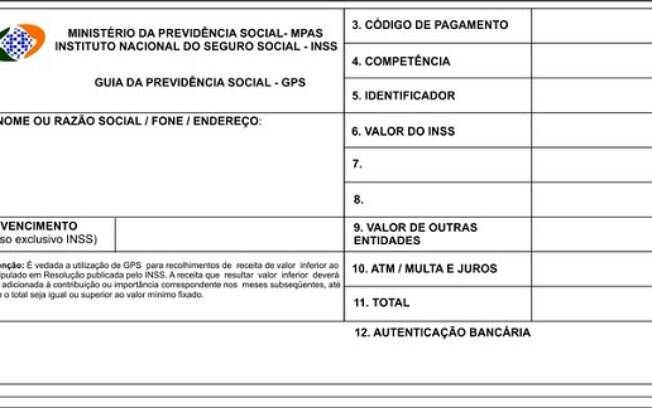

Sistema vai gerar uma guia única de recolhimento para todos os tributos.

O governo federal divulgou, no site do eSocial,uma cartilhacom orientações para os empregadores de trabalhadores domésticos. Entre as informações do documento estão detalhes sobre a implantação do Simples Doméstico, que define um regime unificado para pagamento de todos os tributos e demais encargos, inclusive FGTS.

Os novos direitos estão previstos na chamada PEC das Domésticas, lei que foi aprovada em abril de 2013. Mas eles só foram regulamentados no último mês de junho, e apenas agora começam a valer.

Os novos direitos estão previstos na chamada PEC das Domésticas, lei que foi aprovada em abril de 2013. Mas eles só foram regulamentados no último mês de junho, e apenas agora começam a valer.

Com a entrada em vigor desses direitos, o empregador terá obrigatoriamente que cadastrar seus empregados nos site do eSocial, segundo explicou o coordenador do projeto no Ministério do Trabalho, José Alberto Maia, aoG1. Esse procedimento, porém,só estará disponível no início de outubro. Já o primeiro pagamento nesse novo modelo, referente a outubro, deverá ser feito até 7 de novembro.

A cartilha divulgada pelo governo disponibiliza um passo a passo para fazer o cadastro de empregado e empregador (veja mais abaixo). Já os detalhes para registrar a folha de pagamentos e fechamentos de mês serão disponibilizadas em “uma versão futura”, segundo o governo.

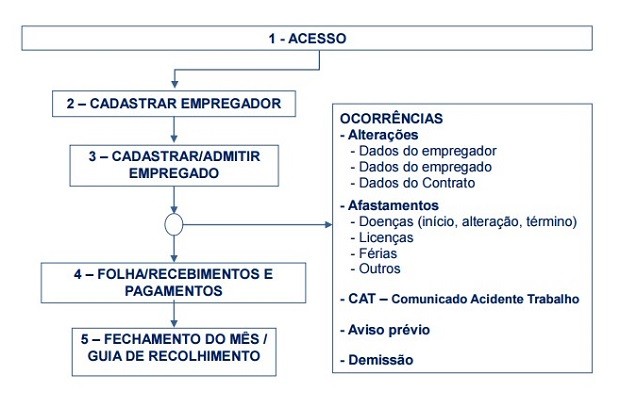

Veja como funciona o cadastro e o recolhimento os tributos:

– o empregador deve iniciar seu cadastro preenchendo os seguintes dados: nome completo, data de nascimento, CPF e NIS (Número de Identificação Social). O NIS pode ser o Número de Inscrição na Previdência Social – NIT, no Programa de Integração Social – PIS, no Programa de Formação do Patrimônio do Servidor Público – PASEP, ou no Sistema Único de Saúde – SUS.

Página para realização do cadastro (Foto: Reprodução)

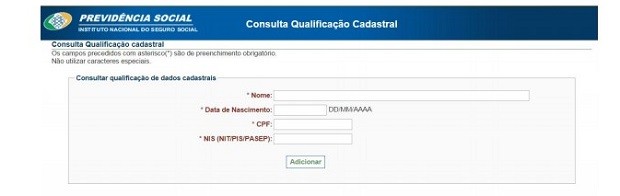

– a cartilha explica que, antes de realizar o cadastramento dos trabalhadores, o empregador poderá verificar se o CPF e o NIS estão aptos para serem utilizados no sistema. Está disponível na página inicial do eSocial olink “Consulta Qualificação Cadastral”.

– depois do cadastro do empregador, é preciso realizar o cadastro do empregado, informando os dados do contrato.

– o empregador precisará realizar seu cadastro e de seus empregados apenas uma vez, mas a folha de pagamento deverá ser feita mensalmente.

– o empregador precisa documentar no sistema ocorrências como afastamentos (por doenças, licenças, férias etc), comunicado de acidente de trabalho, aviso prévio e demissão.

– ao fechamento de cada mês, é emitida uma guia para o pagamento de todos os tributos e doFGTS.

Fluxograma explica como funcionará a emissão da guia de recohimento (Foto: Reprodução)

VEJA O PASSO A PASSO PARA FAZER O CADASTRO:

1. Acesso ao sistema

O usuário encontra o espaço para acessar o sistema no canto superior da tela. Existem duas opções para fazer o acesso: certificado digital ou código de acesso.

A primeira opção é para quem possui um certificado digital e-CPF.O site da Receita Federal reúne orientações para quem quer ter um certificado digital. A segunda opção, de código de acesso, é para quem não tem certificado digital.

Para acessar o sistema com código de acesso, o empregador deverá clicar em “primeiro acesso” para gerar o seu código. O sistema irá solicitar: CPF, data de nascimento e Número dos recibos de entrega da declaração do Imposto de Renda Pessoa Física (DIRPF), dos últimos dois exercícios. Caso o empregador não tenha feito declaração do IR no último exercício, será solicitado o número do título de eleitor.

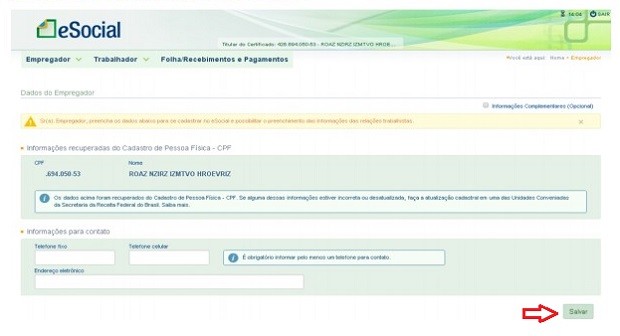

2. Cadastro do empregador

No primeiro acesso, o sistema trará o CPF e nome vinculados ao código de acesso gerado. Então, é preciso informar telefone e e-mail para contato, e em seguida clicar no botão “salvar”.

Página de cadastro do empregador (Foto: Reprodução)

É possível adicionar informações complementares, como opção pelo registro eletrônico de empregados e indicativo de situação da pessoa física, mas elas não são obrigatórias.

3. Cadastro do empregado

Segundo a cartilha, o empregador deverá cadastrar todos os seus empregados nesta opção, inclusive aqueles que foram admitidos antes de 1º de outubro de 2015. Para fazer isso, é preciso clicar, na tela de Gestão de Trabalhadores, no botão “Cadastrar/Admitir”.

A cartilha explica ainda que os empregados admitidos antes de 1º de outubro de 2015 deverão ser cadastrados no sistema até o fechamento da folha de pagamentos da competência 10/2015 (prazo limite em 06/11/2015). Para empregados contratados a partir do dia 1º de outubro de 2015, o registro no eSocial deverá ocorrer até um dia antes do início das atividades.

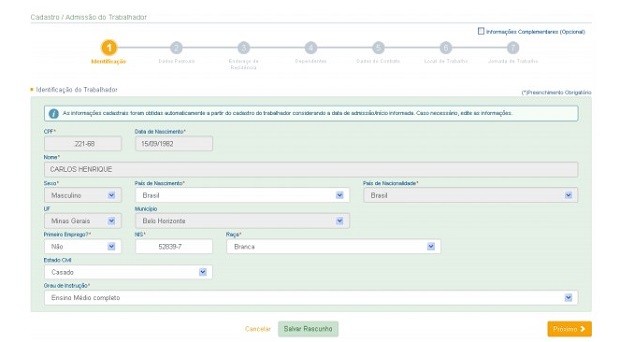

Página de cadastro do empregado (Foto: Reprodução)

Os dados do empregado que o sistema irá solicitar para fazer o cadastro são: CPF, data e país de nascimento, NIS, raça/cor e escolaridade.

Em seguida, o campo “Data de admissão” deverá ser preenchido com a mesma data de assinatura na Carteira de Trabalho e Previdência Social (CTPS). Os campos “Grupo” e “Categoria do trabalhador” já são preenchidos automaticamente e não permitem alterações.

Depois, devem ser informados o número, série e UF (Estado) da CTPS (Carteira de Trabalho e Previdência Social), telefone e e-mail para contato. O sistema ainda irá pedir o endereço do empregado e informações sobre dependentes, caso a pessoa possua.

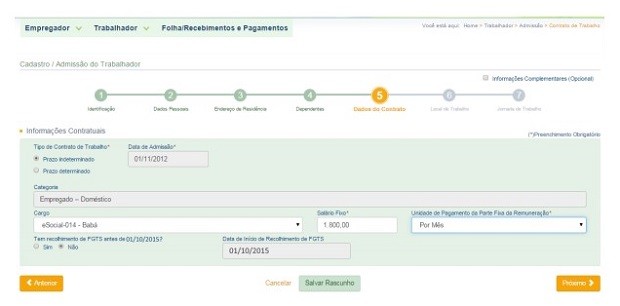

4. Preenchimendo dos dados de contrato

O sistema irá pedir informações sobre o contrato de trabalho. É preciso informar qual é o tipo de contrato (determinado ou indeterminado), cargo, salário base e periodicidade de salário (mensal, semanal, quinzenal etc.).

Caso o empregador já recolha oFGTS (o recolhimento passa a ser obrigatório em 01/10/2015, mas o empregador já tinha a opção de fazer isso voluntariamente antes disso), é preciso preencher a data em que ele começou a realizar os recolhimentos para aquele empregado.

Página para preenchimento de informações sobre o contrato de trabalho do empregado doméstico (Foto: Reprodução)

Caso o usuário informe que o local de trabalho é o mesmo informado como endereço do empregador, o campo é preenchido automaticamente. Mas, se esse não for o caso, é preciso informar o local onde o empregado irá trabalhar clicando em “informar outro endereço”.

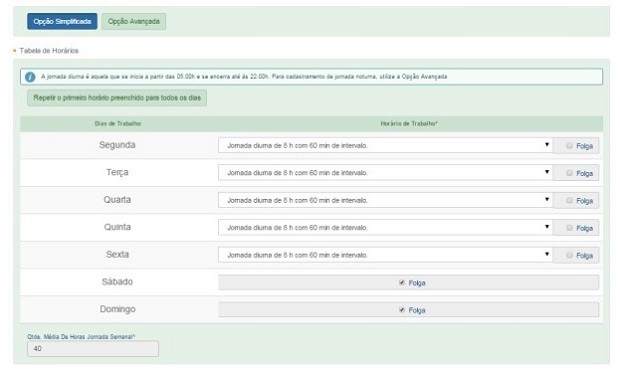

Em seguida, o empregador deve apontar qual foi a jornada de trabalho contratada, escolhendo entre três opções: semanal, 12 x 36 ou demais tipos (escala, turno de revezamento, permutas, horários rotativos, etc.). Com exceção da opção de 12 x 36, o sistema apresenta em seguida opções para preencher o detalhamento da jornada.

Sistema pede o detalhamento da jornada de trabalho, com detalhes como tempo de intervalo (Foto: Reprodução)

Se precisar alterar alguma informação sobre o empregado ou sobre o contrato, o usuário deverá acessar a página de dados cadastrais e contratuais, na tela “gestão de trabalhadores”. Clicando sobre o nome do trabalhador, o empregador terá acesso aos links dos dados cadastrais e contratuais. Ao clicar na opção que deseja alterar, é preciso em seguida clicar em “alterar dados cadastrais” ou “alterar dados contratuais”, conforme o caso.

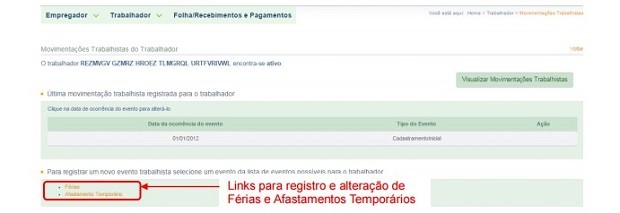

VEJA COMO REGISTRAR EVENTOS TRABALHISTAS:

O acesso aos eventos trabalhistas poderá ser feito clicando em “Trabalhador”, em seguida em “Registrar Evento Trabalhista”, depois no nome do empregado e na matrícula. Essa mesma opção poderá ser acessada em “Trabalhador”, depois “Gestão de Trabalhadores” e em seguida clicando no nome do empregado e depois no link “Evento Trabalhista”.

Veja os eventos que devem ser registrado (com exceção de folha de pagamentos, fechamentos de mês e aviso prévio, que não foram disponibilizados pela cartilha).

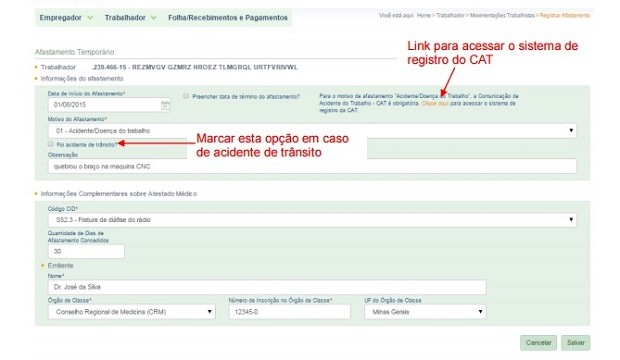

1. Afastamentos

Os afastamentos – tais como doenças e licença maternidade – devem ser registrados no

tópico “Afastamento Temporário”. O empregador precisa informar a data de início do afastamento e o motivo. Para isso, é necessário escolher um tipo dentro da lista disponível no próprio campo. Caso o afastamento já tenha terminado, é possível informar também a data de término.

Página para informar afastamentos temporários do empregado (Foto: Reprodução)

2. Acidente de trabalho

Para esse motivo de afastamento, além do registro do evento no eSocial, a Comunicação de

Acidente do Trabalho (CAT) também é obrigatória. A empresa ou o empregador doméstico deverão comunicar o acidente do trabalho à Previdência Social até o primeiro dia útil seguinte ao da ocorrência. É possível fazer aCAT pelo site da Previdência, neste link.

Página para comunicar acidentes de trabalho (Foto: Reprodução)

3. Mudança no afastamento

A cartilha explica que, para o eSocial, cada passo do afastamento é registrado como um evento/registro. Portanto, a inclusão de um afastamento é um evento, o registro posterior do retorno do empregado é considerado outro evento. Da mesma forma, a alteração do motivo de afastamento também é considerada um novo evento.

Muitas vezes, por questões de avaliação de perícia médica e/ou decisão judicial, o afastamento por doença não relacionada deve ser alterado.

O link para registro de alteração do motivo de afastamento está localizado na tela

“Movimentações Trabalhistas”.

Ainda segundo a cartilha, para alteração de motivo de afastamento, nos casos em que já houve o registro do retorno, é necessário excluir previamente o registro/evento de retorno para que o sistema aceite o comando de alteração do motivo. Após a alteração do motivo de afastamento, o empregador poderá incluir novamente a data de retorno do empregado.

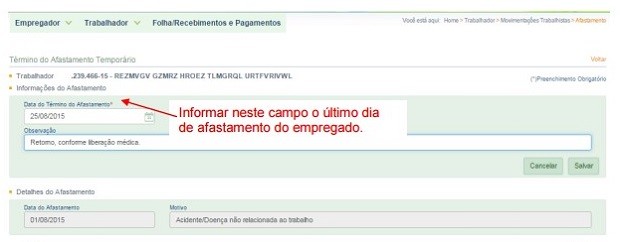

4. Retorno de afastamentos

O retorno de afastamentos – caso não tenha sido informado no momento do registro do

início do afastamento – deve ser realizado pelo empregador através do link “Retorno de

Afastamento Temporário” localizado na tela de Movimentações Trabalhistas.

Página para indicar retorno de afastamentos (Foto: Reprodução)

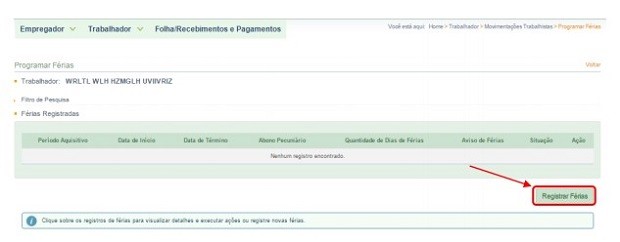

5. Férias

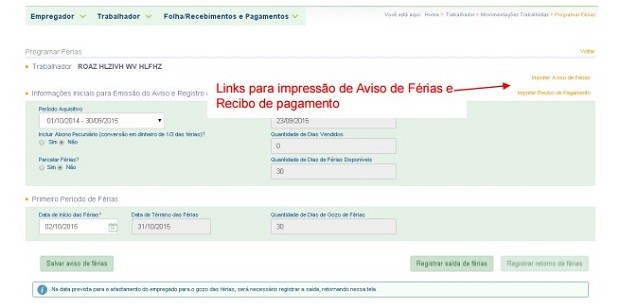

Para registrar o aviso de férias, o empregador deve acessar o sistema com 30 dias de antecedência e clicar em “registrar férias”. É preciso preencher o período e informar se haverá a conversão de parte das férias em dinheiro. Empregador e empregado também podem entrar num acordo e dividir as férias em períodos diferentes, desde que uma das partes tenha ao menos 14 dias. Isso também deve ser registrado no sistema.

Página para registrar aviso de férias (Foto: Reprodução)

Após preencher todos os campos, o empregador deverá clicar em “Salvar Aviso de Férias”.

No dia em que o empregado sair de férias ou em data posterior, o empregador deverá acessar o sistema novamente e clicar em “registrar saída de férias”. Será exibida uma tela detalhando o período aquisitivo e com a situação “Em andamento”.

Ao clicar sobre o período aquisitivo para abrir a programação de férias, serão exibidos os links para impressão do aviso de férias e recibo de pagamento.

É preciso também registrar o retorno de férias, no dia do retorno do empregado ou em data posterior.

Página para impressão do aviso de férias e recibo de pagamento. (Foto: Reprodução)