A CAIXA publicou, hoje (28), no Diário Oficial da União, a regulamentação que define a obrigatoriedade do recolhimento do Fundo de Garantia do Tempo de Serviço (FGTS) para todos os empregados domésticos a partir de outubro deste ano. O primeiro pagamento, no entanto, ocorre apenas em novembro, referente ao mês anterior trabalhado.

Os valores serão recolhidos em um único documento, o Simples Doméstico. Além do FGTS, nele também serão pagos o INSS, o seguro contra acidentes de trabalho, o fundo para demissão sem justa causa e o imposto de renda para trabalhadores que recebam mais de R$ 1.930.

Os valores serão recolhidos em um único documento, o Simples Doméstico. Além do FGTS, nele também serão pagos o INSS, o seguro contra acidentes de trabalho, o fundo para demissão sem justa causa e o imposto de renda para trabalhadores que recebam mais de R$ 1.930.

Ao cadastrar os dados do trabalhador no site doeSocial, o empregador passa a emitir todos os meses, no próprio site, uma guia onde estarão discriminados cada tributo e as parcelas relativas ao FGTS. O documento terá um código de barras e poderá ser pago em qualquer casa lotérica, agência bancária ou canais eletrônicos disponibilizados pelo banco do empregador.

“Vivemos um momento especial, no qual viabilizaremos a inclusão de mais de um milhão de trabalhadores no universo de benefícios relativos ao Fundo de Garantia”, afirma Henrique José Santana, gerente nacional de FGTS da CAIXA. “O novo site e a guia unificada facilitarão a prestação de informação e o pagamento a ser realizado pelo empregador doméstico.”

O trabalhador doméstico poderáacompanhar o deposito mensal do FGTS por meio do recebimento de uma mensagem diretamente em seu telefone celular, bastando se cadastrar no site daCAIXA.

Saiba o que mudou com a PEC das Domésticas

A chamada PEC das Domésticas, aprovada em abril de 2013, garantiu uma série de direitos ao trabalhador doméstico, implementados pela Lei Complementar 150, de junho de 2015. A regulamentação publicada hoje pela CAIXA define o início da obrigação por parte dos empregadores de pagar o FGTS, que até então era opcional, a partir da competência de outubro, com vencimento até 6 de novembro.

Com a nova legislação, os empregados domésticos passaram a ter adicional noturno, adicional de viagem, controle obrigatório de ponto, recebimento de horas extras, utilização do banco de horas e auxílio creche. O seguro-desemprego foi implementando em agosto, e, a partir do próximo mês, além do FGTS, os trabalhadores terão direito a seguro contra acidentes de trabalho, salário-família e reserva para uma eventual multa decorrente de rescisão sem justa causa.

Além do FGTS, o empregador também vai recolher 3,2% do salário do empregado para o fundo para demissão sem justa causa. Dependendo do motivo da rescisão do contrato de trabalho, o valor do fundo para demissão será sacado pelo trabalhador ou pelo empregador. O novo espaço para o empregador cadastrar o trabalhador e emitir a guia de pagamento no site do eSocial ainda está em fase de implementação e estará disponível a partir do próximo mês.

O Fator Acidentário de Prevenção (FAP) – multiplicador calculado anualmente que incide sobre a alíquota do Seguro Acidente de Trabalho (SAT) – trará uma mudança a partir de 2016. Seguindo entendimentos judiciais, será calculado por estabelecimento empresarial (no caso de a empresa ser composta por mais de uma unidade) e não mais por CNPJ raiz. A mudança no FAP foi anunciada nesta quinta-feira (27), durante reunião do Conselho Nacional de Previdência Social (CNPS).

O Superior Tribunal de Justiça, a Secretaria da Receita Federal do Brasil e a Procuradoria Geral da Fazenda Nacional são unânimes no entendimento de que a atribuição do grau de risco e a respectiva alíquota do Seguro Acidente do Trabalho (SAT) devam ser realizados por estabelecimento. Como o FAP incide sobre a alíquota do SAT, entende-se que seu cálculo também seja feito por estabelecimento.

“Acima de tudo, o objetivo primordial é assegurar melhores ambientes de trabalho”, afirmou o secretário de Políticas de Previdência Social do MPS, Benedito Brunca. Ele reiterou que o FAP – que pode dobrar a alíquota do SAT no caso de altos índices de acidentalidade ou reduzi-lo à metade – tem o objetivo de incentivar a prevenção dos acidentes de trabalho.

O coordenador geral de Política de Seguro contra Acidentes do Trabalho e Relacionamento Interinstitucional do MPS, Paulo César Almeida, explicou que a nova metodologia alcançará empresas com várias filiais. “Uma empresa com 100 estabelecimentos, por exemplo, terá o FAP calculado para cada um deles, já que as condições de trabalho podem variar em locais diferentes”, acrescentou.

Metodologia – Criado em 2010 com o objetivo de incentivar as empresas a investirem na melhoria das condições de trabalho e de saúde do trabalhador, o FAP é um multiplicador, que varia de 0,5 a dois pontos, aplicado às alíquotas de 1%, 2% ou 3% do SAT incidentes sobre a folha de salários das empresas para custear aposentadorias especiais e benefícios decorrentes de acidentes de trabalho.

O FAP varia anualmente. É calculado sempre sobre os dois últimos anos de todo o histórico de acidentalidade e de registros acidentários da Previdência Social. A metodologia, porém, não é aplicada à contribuição das pequenas e microempresas, uma vez que elas recolhem os tributos pelo sistema simplificado, o Simples Nacional.

Pela metodologia do FAP, pagarão mais os estabelecimentos que registrarem maior número de acidentes ou doenças ocupacionais. Por outro lado, o Fator Acidentário de Prevenção servirá para bonificar os que registrarem acidentalidade menor. Quando não for registrado nenhum caso de acidente de trabalho, o estabelecimento poderá pagar a metade da alíquota do Seguro Acidente de Trabalho (SAT).

Ao mesmo tempo, a complexidade da nova sistemática ainda assusta empresários e contadores.

Roberto Dias Duarte

Embora o eSocial passe efetivamente a ser obrigatório a partir de setembro de 2016, as regras relativas ao envio dos arquivos de segurança do trabalho estenderam este prazo por mais seis meses. Ao mesmo tempo, a complexidade da nov

e-Social

a sistemática ainda assusta empresários e contadores.

Se apenas 250 mil empresas atualmente passam por algum tipo de fiscalização do Ministério do Trabalho, a implantação do eSocial tornará esta abrangência da fiscalização praticamente total.

“Ao automatizar o registro de eventos em tempo real, a fiscalização torna-se massificada”, afirma o professor Roberto Dias Duarte, presidente do Conselho de Administração da NTWContabilidade, ao analisar o impacto do eSocial no Serviço Especializado em Engenharia de Segurança e em Medicina do Trabalho (SESMT) e no Serviço de Segurança e Medicina do Trabalho.

Juntamente com Duarte, a advogada Nilza Machado, especializada em gestão de RH e transdisciplinariedade em saúde, educação e desenvolvimento humano, respondem a diversas perguntas sobre o tema.

1- Por que o Serviço Especializado em Engenharia de Segurança e em Medicina do Trabalho (SESMT) e o Serviço de Segurança e Medicina do Trabalho ganhou tanta relevância depois do advento do eSocial?

[Nilza] Porque o eSocial requer arquivos específicos de SST contendo todos os ambientes onde há trabalhadores internos e externos, seus respectivos riscos e exames médicos. Além dos arquivos requeridos todos os riscos foram codificados, inclusive os ergonômicos, mecânicos e de acidentes. Independente do porte, todos os empregadores terão de cumprir as obrigações de SST.

[Roberto] As normas que regulamentam este tema não são exatamente uma novidade. Entretanto, ao automatizar o registro de eventos em tempo real, a fiscalização torna-se massificada. Para se ter uma ideia, temos em torno de 9 milhões de empresas legalmente constituídas no Brasil. Apenas 250 mil passam por algum tipo de fiscalização do Ministério do Trabalho. Com a implantação do eSocial, a abrangência da fiscalização será praticamente total.

2 – Por que o Programa de Controle Médico de Saúde Ocupacional (PCMSO) e o Programa de Prevenção de Riscos Ambientais (PPRA) devem estar alinhados com as informações do departamento de recursos humanos já na admissão do trabalhador? Que profissionais informam cada uma das informações?

[Nilza] Na admissão, o empregador estará obrigado a informar em qual ambiente o trabalhador será inserido, seus riscos, EPI, exames médicos e descrição de atividades. As informações de segurança, inclusive descrição de atividades pelos profissionais de segurança próprios ou contratados e informações médicas pelos profissionais de medicina próprios ou contratados.

[Roberto] Os eventos eletrônicos do eSocial registram cada etapa do “ciclo de vida” do trabalhador na empresa. Por isso, as informações relativas à admissão e às condições do exercício das atividades devem estar em sintonia.

3 – Por que e para que os riscos a que o trabalhador estará exposto após sua admissão devem estar descritos da mesma maneira no PCMSO e no PPRA?

[Nilza] O eSocial requer as mesmas informações exigidas na lei para proteção do trabalhador. No PPRA, AET, APR reconhece o risco e no PCMSO se define a monitoração da saúde do trabalhador. Os riscos devem ser os mesmos no reconhecimento e monitoração. Essas informações atendem ao PPP que passa a ser eletrônico, conforme anunciado desde a IN 99 de 5 de dezembro de 2003.

[Roberto] Não podemos nos esquecer de que as normas já existem, e deveriam ser cumpridas. Como é inviável realizar a fiscalização in loco em todas as empresas, a maior parte desconsidera as regras ou as cumpre apenas parcialmente.

4 – A partir de quais documentos poderá a Receita Federal verificar se o trabalhador está exposto o trabalhador a riscos que levam ao pagamento de adicional de insalubridade/periculosidade e até se fará jus à aposentadoria especial?

[Nilza] A sequência que devemos fazer está clara nas tabelas do eSocial 21, 22 e 23. No roteiro da tabela 21 devemos fazer o reconhecimento do risco. A tabela 22 tem como foco o enquadramento de insalubridade, periculosidade, penosidade, portanto, se no primeiro passo há agentes que ensejem insalubridade o empregador deve promover um laudo de insalubridade que sustente declarar ou não no eSocial. Da mesma forma, a tabela 23 tem o padrão de aposentadoria especial, e recomendamos atenção especial aos agentes previstos na LINACH.

[Roberto] Cabe esclarecer que a competência da Receita Federal é tributária e não trabalhista. Entretanto, os dados do eSocial serão compartilhados com outras autoridades como os ministérios do Trabalho e Emprego e da Previdência Social.

5 – Quais os riscos para a empresa se esses documentos estiverem errados

[Nilza] Informações incorretas em SST podem resultar em perda de direitos do trabalhador o que pode resultar em processos por danos materiais, morais, além de multas por não cumprimento de obrigações. Cabe ressaltar que o CNAE da empresa, a nota fiscal eletrônica, a epidemiologia da empresa, publicada no FAP, são indiciadores dos riscos existentes.

[Roberto] Os riscos são dois: autuações por não cumprimento da legislação (tributária, previdenciária e trabalhista) e o pagamento incorreto de impostos e contribuições.

6 – Se a empresa descrever que o seu empregado está exposto a agentes nocivos à saúde, ele deve demonstrar que efetua a gestão para reduzir os danos ao trabalhador? Como isso deve ser feito?

[Nilza] Essa metodologia está exposta no FAP. Faz 6 anos que o governo publica os indicadores de adoecimento relacionado ao trabalho e estabeleceu uma meta mínima de redução de adoecimento de 5%. Também determinou travas e critérios para comprovar os investimentos da empresa em SST.

7 – Especialistas alertam que se isso não foi realizado de forma correta. É o mesmo que chamar o fiscal para dentro da empresa. Isso é verdade e por quê?

[Nilza] É verdade. Informações que ficavam na intimidade da nossa empresa serão enviadas ao governo de forma padronizada.

[Roberto] O envio de eventos com dados incorretos, incoerentes ou fora do prazo pode levar as autoridades a uma fiscalização in loco. Precisamos ter em mente que o uso de sistemas informatizados viabiliza a aplicação de técnicas estatísticas e cruzamento de informações. Os eventos do eSocial poderão ser utilizados para criar uma espécie de “malha fina” tributária, trabalhista e previdenciária.

8- Se o trabalhador deixar de trabalhar exposto ao risco, essa mudança deve ser informada? Como, quando e por quê?

[Nilza] Qualquer mudança de leiaute ou processo que resulte em risco ou eliminação de risco terá que ser enviada no arquivo: Condições Ambientais ~ Fatores de Riscos.

9 – O que e para quem cada um destes documentos: PCMSO, PPRA, laudo de insalubridade, CAT, PPP, LTCAT, RAT, SAT informam?

[Nilza] São informações para o Ministério da Previdência quanto ao atendimento dos campos do PPP; para o Ministério do Trabalho, o atendimento de NRs e ao RAT para fins de arrecadação da Receita Previdenciária.

10- Por que os documentos de cunho trabalhista (PCMSO, PPRA, laudo de insalubridade) e dos documentos de cunho previdenciário (CAT, PPP, LTCAT) devem conter as mesmas informações?

[Nilza] Não são as mesmas informações. Podermos afirmar se complementam e são complementares. Exemplo: tabela de ambientes requer informações no nível do ambiente como EPC. Depois, o arquivo de Condições Ambientais ~ Fatores de Riscos é no nível do trabalhador e o liga ao ambiente e aos EPI. As informações vão se complementando.

11 – É verdade que o nome e o número do CRM do médico do trabalho que emitir o ASO e solicitar exames será informado ao eSocial. Por que ele deve ser informado?

[Nilza] Correto. As informações sobre os médicos examinadores são requeridas no eSocial. Isso revelará todos os médicos que atuam no Brasil em medicina ocupacional, pois serão incluídos os números do CRM do coordenador e do examinador.

12 – É verdade que o papel do médico e do técnico de segurança do trabalho ganhará grande importância com a entrada em vigor do eSocial e por quê?

[Nilza] Haverá valorização da área SST e de seus profissionais em razão do nível de declarações requerido e seus impactos. Não existe cumprimento parcial de eSocial desta forma a equipe de SST terá igual relevância. Se suas informações não estiverem prontas na data de entrada do eSocial ou ocorrer problemas mensais a empresa não conseguirá emitir suas guias de recolhimento.

[Roberto] Algumas empresas praticam ações pouco éticas ou mesmo ilícitas “comprando” laudos, atestados. Há também profissionais da área de medicina e segurança do trabalho que produzem documentos em série na base do “copia” e “cola”. Ambas as práticas podem gerar problemas. Por isso, a demanda por serviços sérios deve aumentar.

13- Até mesmo punições de cunho disciplinar aplicadas ao trabalhador (advertência, suspensão) deverão ser informadas ao eSocial e por quê?

[Nilza] No Manual de Orientação 2.0 eSocial vigente este arquivo foi excluído atendendo o clamor das empresas.

14 – Qual a diferença entre insalubridade e periculosidade? No caso de supermercados, qual delas é mais comum, como é feito esse pagamento adicional e como informar isso?

[Nilza] Insalubridade depende de ter os agentes da tabela 22 do Manual 2.0 e dependendo do grau a empresa paga ao trabalhador 10, 20 ou 40 do salário mínimo. Será declarado no eSocial. A periculosidade também está na tabela 22 e o pagamento é de 30% do salario do trabalhador.

15 – Por que os envio dos arquivos de segurança do trabalho ganharam mais seis meses de prazo?

[Nilza] O principal ponto é porque estão sendo requeridas informações históricas sobre riscos e não apenas a partir da entrada do eSocial.

[Roberto] Foi publicada no Diário Oficial da União, no dia 25 de junho de 2015, a Resolução N1 do eSocial, assinada pelo Ministério da Fazenda, Ministério do Trabalho, Ministério da Previdência e Secretaria da Pequena Empresa. A norma definiu o cronograma:

“I – A transmissão dos eventos do empregador com faturamento no ano de 2014 acima de R$ 78.000.000,00 deverá ocorrer

a) A partir da competência setembro de 2016, obrigatoriedade de prestação de informações por meio do eSocial, exceto as relacionadas na alínea (b);

b) A partir da competência janeiro de 2017, obrigatoriedade da prestação de informação referente à tabela de ambientes de trabalho, comunicação de acidente de trabalho, monitoramento da saúde do trabalhador e condições ambientais do trabalho.

II – A transmissão dos eventos para os demais obrigados ao eSocial deverá ocorrer

a) A partir da competência janeiro de 2017, obrigatoriedade de prestação de informações por meio do eSocial, exceto as relacionadas na alínea (b);

b) A partir da competência julho de 2017, obrigatoriedade da prestação de informação referente à tabela de ambientes de trabalho, comunicação de acidente de trabalho, monitoramento da saúde do trabalhador e condições ambientais do trabalho.”

As autoridades sabem que há muita informalidade, em especial, no que diz respeito à segurança do trabalho. Por isso, o prazo foi estendido viabilizando a adequação das empresas às normas vigentes.

Essa é apenas uma das medidas de corte de despesa adotadas pelo governo para equilibrar as contas públicas

Nelson Figueiredo

A Lei nº 7.998/90 perdeu validade desde que a as novas regras do seguro-desemprego foram anunciadas. A partir do dia 17 de junho, a Lei nº 13.134 entrou em vigor, com o intuito de mudar comportamentos e principalmente o cenário financeiro do País.

Era comum trabalhadores forçarem a demissão em curto período de tempo e vincular-se ao trabalho sem registro na CLT, para continuar recebendo suas parcelas de seguro de outra empresa. As novas mudanças devem coibir essa prática.

Anteriormente, era necessário que o trabalhador tivesse seis meses comprovado em carteira profissional, para que desse entrada no benefício. Agora, o trabalhador, quando da primeira solicitação, precisará da comprovação de pelo menos 12 (doze) meses de carteira assinada, nos últimos 18 meses anteriores à data da dispensa. Assim, terá direito a quatro parcelas de seguro. Se tiver contribuído nos últimos 24 meses, receberá cinco parcelas.

Na segunda solicitação, o trabalhador terá que ter um tempo de casa de 9 (nove) meses nos últimos 12 meses, para receber quatro parcelas. A partir da terceira solicitação, o procedimento permanece igual ao praticado anteriormente; o trabalhador precisará ter recebido salários por pelo menos 6 (seis) meses anteriores à data da dispensa e se beneficiará de três parcelas.

Essa é apenas uma das medidas de corte de despesa adotadas pelo governo para equilibrar as contas públicas, já que, para reordenar as contas, terá que tomar muitas medidas econômicas. Com a nova lei, a economia será de R$ 9 bilhões por ano. Espera-se também que as empresas sejam beneficiadas, pois terão um aumento de produtividade com a permanência maior do funcionário na organização.

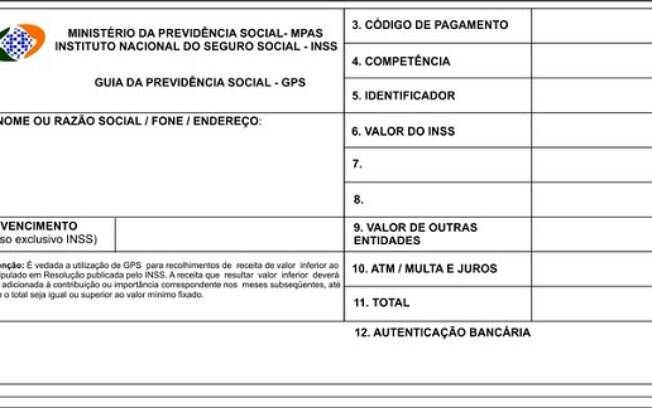

Pena, de 0,33% por dia, é devida pelo patrão que não pagou a contribuição previdenciária até o dia 7 do mês seguinte

Desde julho de 2015, os patrões devem recolher a contribuição previdenciária dos trabalhadores domésticos até o dia 7 do mês seguinte. Antes, esse pagamento podia ser feito até o dia 15 e a mudança pode ter levado alguns empregadores a perder o prazo.

O empregador que está nessa situação precisa pagar uma multa, de 0,33%, que não deve ser descontada do trabalhador. O valor deve ser declarado em um campo separado da Guia de Recolhimento da Previdência Social (GPS). Veja o passo a passo.

Como calcular a multa

A multa por atraso é de 0,33% por dia. Para calculá-la, basta

a) Multiplicar 0,33% pelo número de dias em atraso (úteis ou não)

Exemplo: recolhimento no dia 14 do mês (7 dias de atraso)

0,33% x 7 = 2,31%

b) Multiplicar o índice resultante pelo valor do recolhimento sem a multa

Exemplo: recolhimento de R$ 157,60 com no dia 14 (7 dias de atraso)

R$ 157 x 2,31% = R$ 3,64

c) Declarar o valor resultante no espaço “10. ATM, multa e juros” da GPS

Reprodução

Penalidade deve ser incluída no item 10. “ATM, multa e juros” da guia da Previdência Social

d) Declarar, campo “11. Total” da GPS, o valor da contribuição mais a multa

Exemplo: recolhimento de R$ 157,60 no dia 14 (7 dias de atraso)

R$ 157 + R$ 3,64 = R$ 161,24

Como calcular a contribuição

A contribuição ao INSS tem duas partes: uma do empregador, que é de 12%, e outra do empregado, que vai de 8% a 11% dependendo do salário, conforme a tabela abaixo. Essa segunda parte deve ser descontada do salário do empregado pelo empregador, que é o responsável por fazer o recolhimento da contribuição ao INSS.

Valor do salário

Alíquota de contribuição

Até R$ 1.399,12

8%

De R$ de 1.399,13 até R$ 2.331,88

9%

De R$ 2.331,89 até R$ 4.663,75

11%

Exemplo 1: trabalhador recebe R$ 788 por mês

R$ 94,56 (12% do empregador) + R$ 63,04 (8% descontados do empregado) = R$ 157,60

Exemplo 2: trabalhador recebe R$ 1.400 por mês

R$ 168 (12% do empregador) + R$ 126 (9% descontados do empregado) = R$ 294

Exemplo 3: trabalhador recebe R$ 3 mil por mês

R$ 360 (12% do empregador) + R$ 330 (11% descontados do empregado) = R$ 690

A expectativa dos contadores atingidos é de que o PL entre em votação ainda neste ano.

Roberta Mello

As empresas de contabilidade poderão ser habilitadas a participar do regime atual de desoneração da folha de pagamentos. A medida está prevista no Projeto de Lei nº 6.750/13, em tramitação na Câmara dos Deputados. A expectativa dos contadores atingidos é de que o PL entre em votação ainda neste ano.

A exemplo do que acontece em setores como hotelaria, transporte de passageiros, construção civil e outras 53 categorias, as organizações contábeis tributadas por Lucro Real ou Presumido poderão usufruir dessa medida capaz de alterar a incidência das contribuições previdenciárias.

O projeto inclui a contabilidade às atividades já contempladas pela Lei nº 12.546/11 e prevê a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento de empregados e contribuintes individuais) pelo pagamento de um percentual sobre o faturamento. De acordo com a legislação já em vigor, as empresas que se dedicam exclusivamente às atividades referidas, nos meses em que não auferirem receita, não recolherão as contribuições previdenciárias.

O empresário contábil poderá optar pelo pagamento da contribuição previdenciária patronal em cima da receita bruta ou da folha de pagamentos. Essa escolha será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa ao mês de janeiro de cada ano, ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para todo o ano-calendário. “Todo ano, a empresa poderá avaliar se quer pagar o valor da contribuição previdenciária sobre a folha de pagamento ou sobre o faturamento”, diz Valdir Pietrobon, diretor político-parlamentar da Fenacon, entidade que encabeça o movimento de elaboração e defesa do projeto de lei.

Segundo justificação do PL, a atividade contábil passa atualmente por um momento crítico, no qual tem sido demandada a fazer pesados investimentos para se adequar aos novos protocolos de comunicação eletrônica com os fiscos, em torno da implantação do Sped – Sistema Público de Escrituração Digital.

Caso o faturamento ultrapasse o limite de R$ 300 mil/mensais, as empresas saem do regime simplificado e são obrigadas a apurar o Imposto de Renda sob a modalidade do lucro presumido. A carga tributária total (IRPJ, CSLL, PIS, Cofins, INSS e ISS) passa de 17% para 29% do seu faturamento, em média, destaca o projeto. Nesse caso, inevitavelmente, os empresários do setor serão obrigados a cortar custos, sobretudo através da dispensa de parte de seus empregados.

Empresário estima economia superior a 14% no total de impostos pagos mensalmente

“A possibilidade de habilitar-se ao sistema de desoneração da folha de pagamento representa uma grande conquista”, adianta o diretor da EZA Contabilidade, Carlos Zenon. Um dos sócios da empresa com 100 colaboradores e unidades em Porto Alegre, São Sebastião do Caí e Feliz, o contador estima que (tomando por base o faturamento e a média da folha mensal do primeiro semestre de 2015) a desoneração pode gerar uma economia de 14,4%, quando considerados todos os impostos pagos, e superior a 17,4%, se levar em conta apenas a contribuição sobre as folhas de pagamento.

A substituição da contribuição patronal que incidia sobre a folha de salários por um percentual sobre o faturamento das empresas é um atrativo para aquelas que têm maior número de colaboradores. “As empresas contábeis têm investido na qualificação profissional de seus colaboradores, que requer conhecimento técnico e cuja formação leva tempo e investimento”, explica Zenon.

Isso, somado ao crescimento da competição por mão de obra qualificada e a necessidade dos escritórios em manter seus talentos, levou a um considerável aumento no custo da folha de pagamento. “Esse novo cenário possibilitará uma melhor qualificação da equipe e melhora nos salários, investimentos em tecnologia e até o aumento do quadro de colaboradores”, prevê.

Mudança deve abranger apenas 5% dos escritórios

Para o diretor da Fenacon, Valdir Pietrobon, a demanda é importante para toda a classe, apesar de abarcar um número pequeno de organizações contábeis. Já o presidente do Sescon/RS, Diogo Chamun, mesmo que afirme não se opor à matéria, relativiza a importância de o tema ser discutido no momento e a sua abrangência e relevância para a classe. Chamun explica que, no Rio Grande do Sul, apenas 5% das empresas contábeis não são optantes pelo Simples Nacional, índice semelhante quando o recorte é nacional.

Ao todo, o Brasil tem 48.121 organizações contábeis, segundo dados do Conselho Federal de Contabilidade. No Rio Grande do Sul, são 3.374. Desse total, em torno de 2,4 mil empresas brasileiras e cerca de 170 no Estado poderiam usufruir da novidade.

O empresário contábil Flávio Ribeiro Jr. explica que não é de hoje que os profissionais têm investido mais em tecnologia devido à complexidade da legislação e da exigência de novas obrigações, com altos níveis de detalhamento pelo fisco. Paralelamente a isso, diz Flávio, o quadro de profissionais se manteve ou até aumentou.

“Isto significa que temos que trabalhar com orçamentos muito enxutos. Se não preparamos um escalonamento justo e adequado para as empresas que são desenquadradas do Simples Nacional, com certeza haverá drásticas consequências”, prevê. O contador é diretor do escritório Flávio Ribeiro Contabilidade, que ainda integra os optantes pelo regime simplificado. Mesmo assim, defende a medida pensando no crescimento futuro.

A proposta, que tramita de forma conclusiva, será analisada pelas comissões de Desenvolvimento Econômico, Indústria e Comércio; de Finanças e Tributação; e de Constituição e Justiça e de Cidadania da Câmara.

Como funciona a incidência da contribuição patronal sobre a receita bruta

A alteração da legislação tributária incidente sobre a folha de pagamentos foi efetuada primeiramente em agosto de 2011, por intermédio da Medida Provisória nº 540, de 2 de agosto de 2011, convertida na Lei nº 12.546, de 14 de dezembro de 2011, e ampliada por alterações posteriores (Leis nº 12.715/2012, 12.794/2013 e 12.844/2013). Esta medida consiste na substituição da base de incidência da contribuição previdenciária patronal sobre a folha de pagamentos, prevista nos incisos I e III do art. 22 da Lei nº 8.212/1991, por uma incidência sobre a receita bruta.

A implementação da incidência sobre a receita bruta se deu, em termos práticos, por meio da criação de um novo tributo, a Contribuição Previdenciária sobre a Receita Bruta (CPRB). O documento Desoneração da Folha de Pagamento – Estimativa de Renúncia e Metodologia de Cálculo elaborado pela Receita Federal pontua que a CPRB consiste na aplicação de uma alíquota de 1% ou 2%, a depender da atividade, do setor econômico (Cnae) e do produto fabricado (NCM), sobre a receita bruta mensal.

A metodologia de cálculo consiste em uma microssimulação, realizada para cada contribuinte, utilizando-se como fontes de informação os valores declarados na Guia de Recolhimento do FGTS e Informações à Previdência Social (Gdip), Documento de Arrecadação de Receitas Federais (Darf) e Guia da Previdência Social (GPS). O valor do impacto fiscal da desoneração da folha é igual à diferença entre o valor da contribuição que a empresa recolheria se não estivesse sujeita à desoneração e o valor da contribuição previdenciária efetivamente arrecadado, conforme o previsto na Lei nº 12.546 de 2011. Os cálculos são realizados para cada mês e abrangem os contribuintes que, naquele mês, realizaram algum pagamento de contribuição patronal sobre receita bruta (CPRB).

Diante de um cenário de desaceleração da economia e demissões – mais de 240 mil vagas de trabalho foram encerradas neste ano –, a presidente Dilma Rousseff definiu nesta segunda-feira (6) a criação de um programa para preservar o emprego no país.

O chamado Programa de Proteção ao Emprego (PPE) prevê a redução em até 30% da jornada de trabalho, com redução proporcional de salários dos trabalhadores em períodos de crise, por no máximo um ano. O programa, cuja vigência terá início nesta terça (7), com a publicação de medida provisória, foi resultado de negociação das centrais sindicais, indústria e o Planalto – o custo estimado é de cerca de R$ 95 milhões para o próximo um ano e meio.

A ideia é que as empresas, principalmente de setores críticos como a indústria, evitem demissões, poupando o governo de pagar mais seguro-desemprego e de perder arrecadação das contribuições sociais e tributos.

De acordo com a MP, a proposta permite a redução temporária em relação à jornada habitualmente estabelecida em até 30%, por meio de convenção ou acordo coletivo com propósito específico, de todos os empregados ou de um setor específico da empresa. Os salários dos trabalhadores são reduzidos proporcionalmente e o governo complementa 50% da perda salarial durante o período máximo de 12 meses.

O programa terá vigência até o fim de 2016. Para Miguel Rossetto, ministro da Secretaria-Geral da Presidência, os gastos com o programa superam os desembolsos que o governo teria com seguro-desemprego. “É mais inteligente usarmos recursos públicos para mantermos emprego do que financiarmos o desemprego”, afirmou Rossetto.

Impacto

Estima-se que o PPE terá um impacto de R$ 26,9 milhões e R$ 67,9 milhões em 2015 e 2016, respectivamente. Tais despesas serão custeadas pelo Fundo de Amparo ao Trabalhador (FAT). Entre os envolvidos nas discussões da proposta está a Secretaria-Geral da Presidência da República e os ministérios da Casa Civil, Fazenda e do Trabalho.

“O Programa de Proteção ao Emprego é importante para proteger os empregos em momentos de retração da atividade econômica; preservar a saúde econômico-financeira das empresas; sustentar a demanda agregada durante momentos de adversidade para facilitar a recuperação da economia; estimular a produtividade do trabalho por meio do aumento da duração do vínculo trabalhista; e fomentar a negociação coletiva e aperfeiçoar as relações do trabalho”, ressalta o ministro do Planejamento, Nelson Barbosa, na exposição de motivos da MP.

“A urgência desta medida provisória deriva da necessidade de preservar os empregos formais que são indispensáveis para a retomada do crescimento econômico. Tal urgência se faz ainda mais relevante diante do cenário atual no mercado de trabalho, que tem registrado menor vigor na criação líquida de empregos formais”, acrescenta o ministro.

Cálculo

Uma empresa só poderá lançar mão do programa em caso de crise econômica cíclica ou sistêmica, que deve ser comprovada pela empresa ao sindicato da categoria e ao governo federal. Esse problema econômico não pode ser motivado por má gestão.

Segundo nota divulgada pela assessoria do Ministério do Trabalho e Emprego, a complementação do governo de 50% da perda salarial será limitada a 65% do maior benefício do seguro-desemprego – como o seguro pode chegar a R$ 1.385,91, este valor seria de até R$ 900,84.

Por exemplo, numa redução de 30% da jornada, um trabalhador que recebe hoje R$ 2.500 de salário e entra no PPE passará a receber R$ 2.125, sendo que R$ 1.750 serão pagos pelo empregador e R$ 375 pagos com recursos do FAT.

Segundo o governo, o trabalhador preserva o saldo do FGTS e permanece com todos os benefícios trabalhistas. As empresas que aderirem ao programa não poderão dispensar os empregados que tiveram sua jornada de trabalho reduzida temporariamente enquanto vigorar a adesão.

No final do período, o vínculo trabalhista será obrigatório por prazo equivalente a um terço do período de adesão ao PPE.

Comitê

Na minuta do decreto, que servirá para regulamentar a MP, está prevista a criação do Comitê do Programa de Proteção ao Emprego (CPPE). Ele terá a finalidade de estabelecer as regras e os procedimentos para a adesão e o funcionamento do programa. O colegiado será composto pelo ministros do Trabalho, que o coordenará; do Planejamento, da Fazenda; e do Desenvolvimento, Indústria e Comércio Exterior.

De acordo com o texto para aderir ao PPE, a empresa deverá comprovar, além de outras condições definidas pelo CPPE: regularidade fiscal, previdenciária e relativa ao Fundo de Garantia por Tempo de Serviço – FGTS e a sua situação de dificuldade econômico-financeira, a partir de informações definidas pelo CPPE.

N o período de adesão ao PPE, a empresa não poderá contratar empregados para executar, total ou parcialmente, as mesmas atividades exercidas pelos trabalhadores abrangidos pelo Programa, exceto nos casos de reposição ou aproveitamento de concluinte de curso de aprendizagem na empresa.

O Ministério do Trabalho e Emprego (MTE) vai implantar o processo eletrônico de multas administrativas e notificação do Fundo de Garantia por Tempo de Serviço (FGTS). A mudança visa facilitar a consulta aos documentos e diminuir a duração dos procedimentos administrativos e foi determinada pela Portaria Nº 854/15, publicada no Diário Oficial da União da última sexta-feira (26), assinada pelo ministro Manoel Dias.

As mudanças, segundo o ministro, “fazem parte das iniciativas para ampliar a eficiência no atendimento ao cidadão, o acesso aos serviços e a diminuição de custos”.

A Portaria vai também acelerar a tramitação dos processos, por meio de um instrumento chamado chancela eletrônica, que permite ao chefe da Unidade de Multas e Recursos da Superintendência Regional do Trabalho realizar uma assinatura digital, realizada automaticamente pela internet, sem comprometer as normas de segurança e controle do MTE.

Além disso, a Portaria ainda define que os processos se adéquem às determinações da Lei Nº 12.527, de 2011, conhecida como Lei de Acesso à Informação. A partir de agora, por exemplo, o estabelecimento ou empresa que pelo conjunto de infrações tiver submetido trabalhadores a condições análogas a de escravidão poderá ter seu nome incluído em cadastros públicos de informação.

A partir de 2016, as empresas terão que se adequar ao eSocial e isso impactará tanto as empresas quanto os escritórios de contabilidade. São muitas as dúvidas dos empregadores e o profissional contábil deve estar preparado para respondê-las, apesar da quantidade difusa de informações.

O governo tem planejado o eSocial desde 2013 e os seus sucessivos atrasos de implantação deixaram os contadores céticos em relação à sua validade, mas uma coisa é certa: ele vai acontecer e estar bem informado será fundamental! Listamos as 11 principais dúvidas que seus empregadores podem ter sobre o assunto para que você se prepare para atendê-los cada vez melhor. Confira!

1. O eSocial será obrigatório?

Sim, para toda e qualquer empresa brasileira, independente do porte e número de funcionários.

2. O que acontece se eu não me adequar?

O programa não altera a legislação, apenas a forma de envio das informações. Hoje, uma empresa só sofre auditoria fiscal ou trabalhista se um fiscal solicitar, com o eSocial isso será automatizado e quem não se adequar será penalizado com multas variando de R$ 200 a R$ 180.000.

3. Quais departamentos da minha empresa serão afetados?

Recursos humanos, tecnologia da informação, segurança e medicina do trabalho e o departamento financeiro deverão participar dessa operação de adequação. Por isso, a empresa precisa estar ciente e sensibilizada com as demandas que o eSocial exigirá.

4. Terei algum custo nesse processo?

Essa é a dúvida que mais preocupa os empregadores e a resposta é simples: depende do tamanho da empresa e da quantidade de informações a serem transmitidas. Se ela já possui um sistema de gerenciamento de folha de pagamento, certamente o custo será menor do que aquela que não o tem. Esse custo não é relacionado a implantação do eSocial propriamente dito, mas, sim, ao custo da organização dos processos internos, visando a máxima eficiência e conformidade.

5. Os dados referentes aos períodos anteriores ao eSocial deverão ser transmitidos?

Não, apenas os dados a partir da implantação do programa. Vale lembrar que é importante que as empresas já comecem a levantar os dados cadastrais de todos os funcionários, bem como a organização de sua folha de pagamento, pois, com isso, a adequação será menos turbulenta.

6. O certificado digital será mesmo obrigatório?

Sim, porque todo arquivo eletrônico gerado deverá ser assinado digitalmente, e o certificado digital cumpre esse papel.

7. A transmissão das informações deverá ser feita diariamente?

Há eventos diários que giram em torno de questões trabalhistas, tais como contratações e demissões, e eventos mensais, como a folha de pagamento. O eSocial, em sua essência, é uma folha de pagamento digital que deverá ser transmitida para o governo com a descrição de valores pagos, recolhimentos e a rotina trabalhista.

8. Se alguma informação for errada, é possível retificá-la?

Sim, desde que se tenha o recibo da declaração anterior. Ainda não foram definidos os prazos de retificação.

9. Minha empresa não tem funcionários, só sócios que recebem pró-labore. Precisarei do eSocial?

Sim, quem recebe pró-labore também é visto como um funcionário e todas as informações devem ser enviadas.

10. Afinal, quais são os benefícios do projeto?

Formalizar as relações trabalhistas no país, unificando a informação e contribuindo para a redução de fraudes e, consequentemente, aumentando a arrecadação de impostos. Para as empresas, o eSocial visa simplificar o cumprimento das obrigações trabalhistas, já que unifica as transmissões num só programa.

11. Qual o cronograma estimado de implantação do projeto?

Setembro de 2015: Fase de testes.

Janeiro de 2016: Adesão Opcional.

Setembro de 2016: empresas com faturamento igual ou acima de R$ 78 milhões deverão começar a utilizar o sistema.

Janeiro de 2017: obrigatoriedade para todas as empresas.

Empresas com faturamento menor, em sua maioria do Simples Nacional, ainda não têm uma data prevista.

Muito tem se conversado a respeito das mudanças impostas pelo eSocial. É certo que empregados, empregadores e contadores terão pela frente um grande desafio de adequação e uma profunda mudança na cultura de prestação de contas para o governo, mas fique sempre atento às novas informações aqui no blog e dê todo o suporte que seus clientes precisam!

A decisão de conceder férias coletivas deve observar aspectos administrativos e jurídicos

A decisão de conceder férias coletivas deve, antes de tudo, ser planejada sob dois aspectos: o jurídico e o administrativo. O primeiro, para garantir que todo o processo será conduzido conforme manda a lei. E o segundo, para que o funcionamento da empresa não seja comprometido pela ausência de toda a equipe ou, pelo menos, dos funcionários de todo um setor.

As férias coletivas, como destacamos, podem ser concedidas a todos os trabalhadores de uma empresa ou, especificamente, os integrantes de um setor. E é importante que fique bem claro que, de acordo com a legislação brasileira, quando for iniciado esse tipo de recesso, nenhum funcionário do setor abrangido poderá trabalhar.

Outro detalhe é que as férias coletivas podem ser concedidas em dois períodos distintos, mas nenhum pode ser inferir a 10 dias.

Procedimentos

A empresa que decidir conceder férias coletivas deve seguir pelo menos três passos, exigidos por lei:

1 – Informar o Ministério do Trabalho e Emprego da decisão, especificando as datas de início e término, bem como os setores atingidos. Essa comunicação deve ocorrer pelo menos 15 dias antes do início do período de recesso.

2 – Informar o sindicato de cada categoria atingida pelas férias coletivas (nesse caso, remeter a cópia do documento enviado ao MTE).

3 – Afixar em local visível aos colaboradores o aviso de férias coletivas.

Outros detalhes

Existem ainda outros detalhes que precisam ser levados em conta. Por exemplo: menores de 18 anos e maiores de 50 devem ter as férias concedidas em um único período. E, no caso do estudante menor de 18 anos, o recesso deve ocorrer no período de férias escolares.

Assim como para as férias comuns, as coletivas também não podem ser iniciadas em sábados, domingos, feriados ou dias de compensação de jornada. As regras relacionadas a pagamentos também são as mesmas válidas para o modelo tradicional.