A Reforma Tributária deixou de ser uma discussão teórica e passou a ser uma realidade concreta para as empresas brasileiras. O ano de 2026 marca o início prático dessa transformação, funcionando como um verdadeiro divisor de águas entre empresas que vão crescer e empresas que vão enfrentar sérias dificuldades.

Nesse cenário, não basta apenas ter um contador operacional. A Reforma exige planejamento tributária, gestão financeira e decisões estratégicas, e é exatamente aqui que a AEXO Contabilidade se posiciona como parceira essencial para empresários que querem segurança, previsibilidade e vantagem competitiva.

2026: o primeiro grande teste da Reforma Tributária

O ano de 2026 será um ano de testes obrigatórios, com impactos diretos na rotina das empresas:

Destaque de IBS e CBS nas notas fiscais

Validação dos sistemas do Fisco

Ajustes operacionais, fiscais e financeiros

Mesmo sendo chamado de “ano teste”, não participar corretamente significa ficar fora do jogo. Empresas despreparadas podem sofrer autuações, problemas de fluxo de caixa e perda de competitividade.

👉 É exatamente nesse momento que a atuação estratégica da AEXO Contabilidade faz a diferença, antecipando riscos e estruturando a empresa antes que os problemas apareçam.

Ajustes nos sistemas do Fisco, validadores e empresas ➡️ Mesmo sendo “teste”, a participação será obrigatória

🗓️ 2027 – Fim do PIS e da COFINS

Substituição definitiva por CBS (Contribuição sobre Bens e Serviços)

🗓️ 2029 a 2032 – Transição do ICMS e ISS

Início gradual da substituição por IBS

Convivência entre sistemas antigo e novo

🗓️ 2033 – Reforma Tributária plena

Sistema antigo extinto

IBS e CBS consolidados

👉 Ou seja: quem espera 2033 para se organizar já perdeu tempo demais.

O grande erro dos empresários diante da Reforma Tributária

Muitos empresários estão olhando apenas para o futuro, perguntando:

“Quanto vou pagar de imposto depois da Reforma?”

“Qual será o melhor regime tributário lá na frente?”

Essas perguntas são importantes, mas existe algo ainda mais crítico:

Antes de pensar no futuro, é preciso corrigir o presente.

E o principal ponto de correção é a organização financeira — um dos pilares centrais do método de trabalho da AEXO Contabilidade.

Organização financeira: o pilar da sobrevivência na Reforma Tributária

A Reforma Tributária não perdoa desorganização. Empresas que hoje sobrevivem com:

Mistura de finanças pessoais e empresariais

Compras e serviços sem nota fiscal

Falta de controle real de lucro

Sentirão o impacto imediatamente.

A AEXO Contabilidade atua justamente nesse ponto crítico, ajudando empresários a estruturar uma gestão financeira sólida, alinhada com a nova lógica tributária.

📌 Organização financeira hoje não é opção. É questão de sobrevivência.

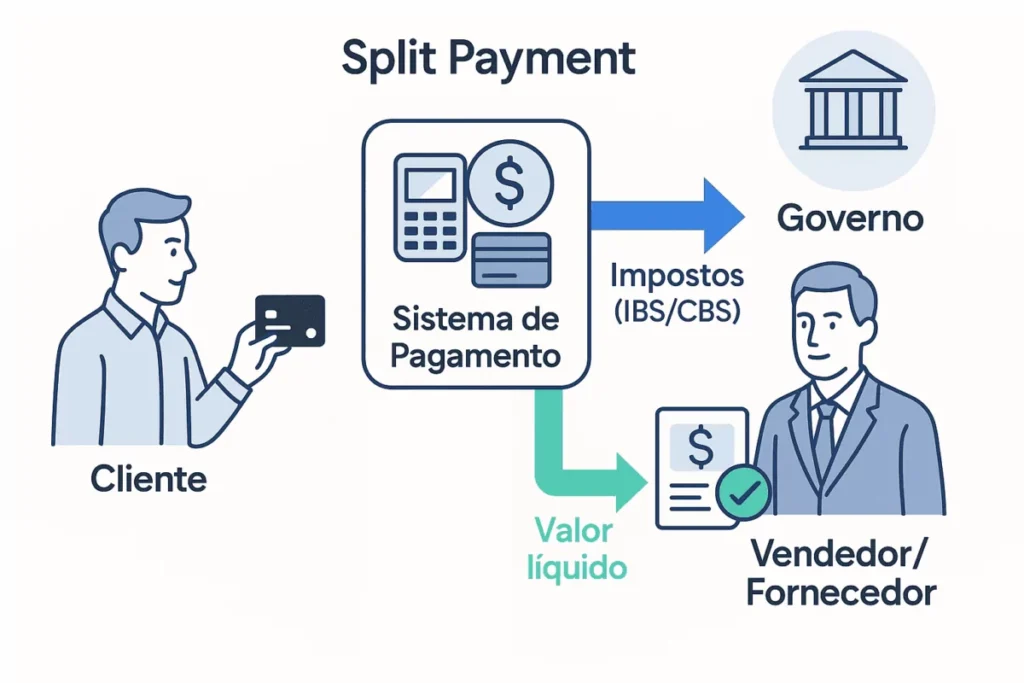

Split Payment: o imposto não passa mais pela sua empresa

Um dos maiores choques da Reforma Tributária será o split payment.

Na prática:

O cliente paga via PIX, cartão de crédito ou débito

O imposto é retido automaticamente pelo Fisco

A empresa recebe apenas o valor líquido

Isso muda tudo:

O “dinheiro do imposto” não reforça mais o caixa

Margens mal calculadas viram prejuízo

Empresas sem controle financeiro quebram rapidamente

👉 A AEXO Contabilidade prepara sua empresa para esse novo cenário, ajustando fluxo de caixa, precificação e estratégia tributária antes que o impacto aconteça.

Simples Nacional: o fim da falsa sensação de simplicidade

Estruturar esses créditos para uso na nova sistemática

A AEXO Contabilidade atua de forma estratégica nessa revisão, preparando seus clientes para entrar na Reforma Tributária com ativos fiscais, e não apenas obrigações.

✔ Organizar finanças e fluxo de caixa ✔ Separar pessoa física de pessoa jurídica ✔ Exigir nota fiscal em todas as operações ✔ Revisar regime tributário atual ✔ Simular cenários com IBS e CBS ✔ Criar planejamento tributário de médio e longo prazo

A Reforma Tributária não será gentil com empresas improvisadas.

Mas será extremamente favorável para quem:

Se organiza com antecedência

Conta com orientação especializada

Toma decisões baseadas em números reais

📌 A AEXO Contabilidade não é apenas uma contabilidade. É uma parceira estratégica para atravessar a Reforma Tributária com segurança e vantagem competitiva.

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

O Simples Nacional não será extinto pela Reforma Tributária, mas passará por uma das mudanças mais relevantes desde sua criação. Com a implementação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), surge o chamado Simples Nacional Híbrido, um modelo que exige decisões estratégicas por parte das empresas optantes.

Na prática, o Simples deixa de ser apenas um regime “simplificado” e passa a oferecer duas formas distintas de recolhimento dos novos tributos, cada uma com impactos diretos sobre competitividade, precificação, geração de crédito tributário e relacionamento com clientes.

Entender como funcionará o Simples Nacional Híbrido é fundamental, especialmente para empresas que vendem para outras empresas (B2B) ou que atuam em cadeias produtivas mais complexas.

O que é o Simples Nacional Híbrido

O Simples Nacional Híbrido é a possibilidade de a empresa optante pelo Simples escolher como recolher o IBS e a CBS, após a implementação da Reforma Tributária.

Cada alternativa possui efeitos práticos muito diferentes.

Opção 1: IBS e CBS recolhidos dentro do DAS

Nessa modalidade, o funcionamento se assemelha ao modelo atual do Simples Nacional.

Principais características

IBS e CBS integrados ao DAS

Apuração simplificada

Menor complexidade operacional

Não gera crédito tributário para o cliente

Essa opção tende a ser mais adequada para empresas que vendem majoritariamente para pessoas físicas (B2C), nas quais o crédito tributário não é um fator relevante na decisão de compra.

Opção 2: IBS e CBS recolhidos fora do DAS

Aqui está o ponto mais estratégico do Simples Nacional Híbrido.

Principais características

IBS e CBS recolhidos separadamente

Maior complexidade operacional

Geração de crédito tributário para o cliente

Maior aderência ao modelo de IVA

Essa opção será decisiva para empresas que atuam no B2B, pois permite que seus clientes aproveitem créditos de IBS e CBS, mantendo a competitividade frente a empresas fora do Simples.

Por que o Simples Nacional Híbrido muda a lógica do regime

Historicamente, o Simples Nacional sempre foi visto como um regime vantajoso por reduzir burocracia. Com a Reforma Tributária, a simplicidade deixa de ser o único critério, e a competitividade passa a ser central.

Empresas do Simples que vendem para outras empresas podem perder contratos se não gerarem crédito tributário. Nesse contexto, o Simples Híbrido surge como uma forma de evitar exclusão do mercado B2B.

Impactos financeiros do Simples Nacional Híbrido

Competitividade no mercado B2B

Empresas que não gerarem crédito podem:

perder espaço para concorrentes fora do Simples

sofrer pressão por redução de preços

ter margens comprimidas

Impacto na formação de preços

A escolha do modelo influencia diretamente:

preço final

margem de lucro

poder de negociação

Empresas precisarão recalcular preços considerando o crédito que o cliente poderá ou não aproveitar.

O modelo híbrido tende a ser vantajoso quando a empresa:

vende predominantemente para outras empresas (B2B)

atua em cadeias produtivas

fornece serviços ou produtos recorrentes

precisa manter competitividade em licitações ou contratos corporativos

possui estrutura contábil minimamente organizada

Por outro lado, empresas B2C puras podem se beneficiar mais da simplicidade do recolhimento dentro do DAS.

Riscos de escolher o modelo errado

A escolha inadequada pode gerar:

perda de competitividade

aumento indireto da carga tributária

dificuldade de negociação com clientes

retrabalho operacional

impacto negativo no fluxo de caixa

Por isso, a decisão não deve ser automática.

FAQ — Perguntas Frequentes sobre o Simples Nacional Híbrido

1. O que é o Simples Nacional Híbrido?

O Simples Nacional Híbrido é o modelo criado pela Reforma Tributária que permite às empresas optantes pelo Simples escolherem como recolher o IBS e a CBS: dentro do DAS ou fora do DAS, conforme sua estratégia de negócio.

2. O Simples Nacional vai acabar com a Reforma Tributária?

Não. O Simples Nacional será mantido, porém adaptado ao novo sistema tributário, passando a operar com opções de recolhimento híbridas para IBS e CBS.

3. O que muda no Simples Nacional com a criação do IBS e da CBS?

A principal mudança é que o IBS e a CBS poderão ser recolhidos de forma separada do DAS, permitindo a geração de crédito tributário para os clientes, algo que hoje não ocorre no Simples tradicional.

4. Qual a diferença entre recolher IBS/CBS dentro ou fora do DAS?

Dentro do DAS, o recolhimento é mais simples, mas não gera crédito para o cliente. Fora do DAS, o recolhimento é separado, mais complexo, porém permite que o cliente aproveite créditos tributários.

5. Empresas do Simples serão obrigadas a recolher IBS e CBS fora do DAS?

Não. A escolha será opcional, devendo ser feita com base no perfil dos clientes, no tipo de operação e na estratégia de competitividade da empresa.

6. O Simples Nacional Híbrido é vantajoso para empresas B2B?

Sim. Empresas que vendem para outras empresas tendem a se beneficiar do modelo híbrido fora do DAS, pois seus clientes poderão aproveitar créditos de IBS e CBS.

7. Empresas que vendem para pessoa física precisam optar pelo modelo híbrido?

Em geral, não. Empresas B2C costumam se beneficiar mais da simplicidade do recolhimento dentro do DAS, já que o cliente final não aproveita crédito tributário.

8. O Simples Nacional Híbrido aumenta a carga tributária?

Não necessariamente. O impacto depende da forma de recolhimento escolhida, do setor de atuação e do nível de planejamento tributário realizado.

9. O Simples Nacional Híbrido exige mudanças nos sistemas e ERPs?

Sim. Especialmente para quem optar pelo recolhimento fora do DAS, será necessário adaptar sistemas contábeis, fiscais e de faturamento.

10. O Simples Nacional Híbrido impacta o fluxo de caixa?

Pode impactar, principalmente no modelo fora do DAS, exigindo maior controle financeiro e planejamento de capital de giro.

11. Como escolher a melhor opção no Simples Nacional Híbrido?

A escolha deve considerar:

perfil dos clientes (B2B ou B2C);

faturamento;

margens de lucro;

estrutura operacional;

impacto na competitividade.

12. Empresas do Simples poderão gerar crédito tributário para clientes?

Sim, desde que optem pelo recolhimento do IBS e da CBS fora do DAS, conforme previsto no modelo híbrido.

13. O Simples Nacional Híbrido afeta contratos já existentes?

Sim. Contratos de médio e longo prazo devem ser revisados para adequar cláusulas de preço e repasse tributário.

14. A escolha do Simples Nacional Híbrido pode ser alterada posteriormente?

As regras específicas ainda serão detalhadas na regulamentação, mas a tendência é que a opção tenha critérios e prazos definidos para alteração.

15. Como a AEXO Contabilidade pode ajudar no Simples Nacional Híbrido?

A AEXO Contabilidade atua com análise personalizada, simulações práticas, adaptação de sistemas e planejamento tributário para garantir que sua empresa escolha a opção mais vantajosa e segura.

Simples Nacional Híbrido e planejamento tributário

Com o Simples Híbrido, o planejamento tributário passa a ser essencial mesmo para pequenas e médias empresas.

As principais análises envolvem:

perfil dos clientes (B2B x B2C)

volume de faturamento

margem de lucro

capacidade operacional

impacto no fluxo de caixa

A AEXO Contabilidade atua com simulações práticas do Simples Nacional Híbrido, avaliando cenários reais e indicando a melhor opção para cada empresa.

Relação do Simples Nacional Híbrido com o cronograma da Reforma Tributária

O Simples Nacional Híbrido passa a ser relevante a partir da entrada em vigor da CBS (2027) e ganha ainda mais importância com a implementação gradual do IBS entre 2029 e 2033.

Empresas que não se prepararem podem ser surpreendidas em plena transição.

Conclusão: o Simples Nacional deixa de ser apenas “simples”

A Reforma Tributária transforma o Simples Nacional em um regime estratégico, e não apenas simplificado. O modelo híbrido exige decisões conscientes, baseadas em dados, simulações e planejamento.

Empresas que analisarem corretamente suas opções manterão competitividade e segurança. Já aquelas que ignorarem o impacto do Simples Híbrido poderão enfrentar perda de mercado e redução de margens.

Escolha o melhor caminho no Simples Nacional Híbrido

👉 Sua empresa está no Simples Nacional e quer saber se o modelo híbrido é vantajoso? Fale agora com um especialista da AEXO Contabilidade e receba uma análise estratégica personalizada.

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

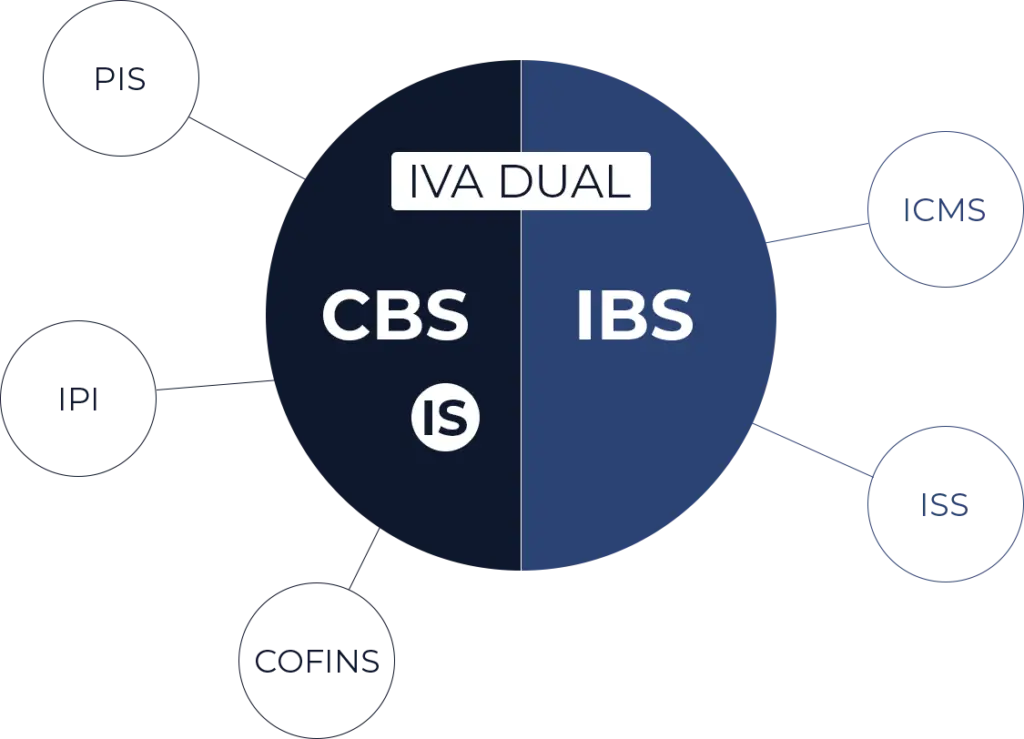

A CBS (Contribuição sobre Bens e Serviços) será um dos primeiros tributos da Reforma Tributária a entrar efetivamente em vigor e representa uma mudança profunda na tributação federal sobre o consumo. Ao substituir o PIS e a COFINS, a CBS elimina um dos sistemas mais complexos e controversos do atual modelo tributário brasileiro.

Durante anos, empresas conviveram com regras confusas, regimes cumulativos e não cumulativos, créditos restritos e um alto nível de litígios relacionados a PIS e COFINS. Com a CBS, o objetivo do governo é simplificar a arrecadação, ampliar o direito ao crédito e tornar a tributação mais transparente e neutra.

Entender o funcionamento é essencial porque ela entra em vigor antes do IBS, impactando diretamente preços, contratos, fluxo de caixa e planejamento tributário já a partir de 2027.

O que é a CBS (Contribuição sobre Bens e Serviços)

A Contribuição sobre Bens e Serviços é um tributo federal, estruturado no modelo de IVA dual (Imposto sobre Valor Agregado), criado para substituir integralmente o PIS e a COFINS.

Entre suas principais características, destacam-se:

incidência sobre bens e serviços;

não cumulatividade plena, com crédito financeiro amplo;

legislação federal única;

apuração mais simples e padronizada;

substituição completa de dois tributos historicamente complexos.

A Contribuição sobre Bens e Serviços não é apenas uma “junção” do PIS com a COFINS. Ela altera a lógica de apuração, crédito e controle, exigindo adaptação contábil e estratégica das empresas.

existência de regimes cumulativo e não cumulativo;

créditos limitados e sujeitos a interpretações;

base de cálculo controversa;

alto volume de disputas administrativas e judiciais;

complexidade operacional elevada.

Novo modelo com a CBS

Aspecto

PIS / COFINS

CBS

Estrutura

Dois tributos distintos

Tributo único

Cumulatividade

Parcial

Não cumulativo

Créditos

Restritos

Amplos

Legislação

Fragmentada

Unificada

Litígios

Elevados

Tendência de redução

Essa mudança traz ganhos claros de previsibilidade, mas exige preparação.

Como a CBS vai funcionar na prática

Não cumulatividade com crédito financeiro amplo

No modelo da Contribuição sobre Bens e Serviços, todo imposto pago na etapa anterior gera crédito integral, desde que a operação esteja corretamente documentada. Isso reduz distorções e elimina discussões recorrentes sobre “o que gera crédito”.

Na prática, empresas com boa organização fiscal tendem a se beneficiar mais desse modelo.

Incidência uniforme sobre bens e serviços

A CBS incide tanto sobre bens quanto sobre serviços, eliminando distinções artificiais que hoje geram conflitos interpretativos. Essa característica aproxima o Brasil de padrões internacionais de tributação sobre o consumo.

Apuração centralizada e mais simples

A apuração da Contribuição sobre Bens e Serviços será padronizada em nível federal, reduzindo obrigações acessórias e divergências regionais. Embora a adaptação inicial exija ajustes em sistemas e processos, a tendência é de simplificação no médio e longo prazo.

Impactos financeiros da CBS para as empresas

A implementação da CBS gera impactos diretos no caixa e na estratégia das empresas.

Revisão de preços e margens

A nova lógica de crédito e débito exige revisão da formação de preços, especialmente em setores de serviços que hoje estão no regime cumulativo.

Efeito no fluxo de caixa

Com a não cumulatividade plena, empresas poderão recuperar créditos de forma mais eficiente. Por outro lado, mudanças na forma de recolhimento podem exigir maior controle de caixa no curto prazo.

2026 será um ano de testes

O ano de 2026 funcionará como um período de teste obrigatório para as empresas, com alíquotas simbólicas:

A CBS tende a reduzir discussões judiciais relacionadas a PIS e COFINS, trazendo mais segurança jurídica e previsibilidade financeira.

CBS e planejamento tributário: por que a preparação é essencial

A Contribuição sobre Bens e Serviços não elimina o planejamento tributário, ela o transforma.

Empresas que se antecipam:

ajustam contratos e precificação;

organizam documentação fiscal;

revisam enquadramento tributário;

simulam impactos financeiros;

evitam surpresas no fluxo de caixa.

A AEXO Contabilidade atua com simulações práticas da Contribuição sobre Bens e Serviços, avaliando impactos reais para diferentes setores e modelos de negócio, sempre com foco em segurança jurídica e eficiência fiscal.

CBS e a Reforma Tributária: cronograma

A Contribuição sobre Bens e Serviços entra em vigor plena a partir de 2027, antes da implementação gradual do IBS. Isso faz com que a adaptação seja o primeiro grande teste prático da Reforma Tributária para as empresas.

Quem errar nessa etapa pode carregar problemas operacionais e financeiros para os anos seguintes da transição.

FAQ — Perguntas Frequentes sobre a CBS (Contribuição sobre Bens e Serviços)

1. O que é a CBS (Contribuição sobre Bens e Serviços)?

A CBS é um tributo federal criado pela Reforma Tributária para substituir o PIS e a COFINS. Ela segue o modelo de IVA (Imposto sobre Valor Agregado), sendo não cumulativa e permitindo crédito amplo ao longo da cadeia.

2. A CBS substitui totalmente o PIS e a COFINS?

Sim. A CBS substituirá integralmente o PIS e a COFINS a partir de 2027, encerrando o modelo atual que combina regimes cumulativos e não cumulativos.

3. Quando a CBS começa a valer na prática?

A CBS entra em vigor plena em 2027, após o período de regulamentação e testes previsto no cronograma da Reforma Tributária.

4. A CBS é cumulativa ou não cumulativa?

A CBS é totalmente não cumulativa, permitindo o aproveitamento de créditos financeiros em todas as etapas, desde que as operações estejam devidamente documentadas.

5. Quem poderá aproveitar créditos da CBS?

Empresas que adquirirem bens ou serviços tributados pela CBS poderão aproveitar créditos, independentemente do setor, desde que cumpram as regras de documentação e apuração.

6. A CBS incide sobre serviços e produtos digitais?

Sim. A CBS incide sobre bens e serviços, inclusive serviços digitais, softwares, plataformas online e operações realizadas por meios eletrônicos.

7. A CBS vai aumentar a carga tributária das empresas?

Depende do setor, do modelo de negócio e do nível de planejamento tributário. Para algumas empresas, a carga pode se manter estável ou até reduzir; para outras, pode haver aumento sem planejamento adequado.

8. Como a CBS afeta empresas prestadoras de serviços?

Empresas de serviços, especialmente as que hoje estão no regime cumulativo do PIS/COFINS, sentirão mudanças relevantes, exigindo revisão de preços, contratos e margens.

9. A CBS reduz a complexidade tributária?

A proposta da CBS é reduzir significativamente a complexidade ao unificar dois tributos em um só, com regras mais claras e padronizadas. Ainda assim, a fase de transição exige adaptação.

10. O Simples Nacional será afetado pela CBS?

O Simples Nacional será mantido, mas empresas optantes precisarão avaliar como a CBS impacta sua competitividade, especialmente em operações B2B.

11. Contratos existentes precisam ser revisados por causa da CBS?

Sim. Contratos de longo prazo devem ser revisados para adequar cláusulas de repasse tributário e evitar prejuízos financeiros durante a transição.

12. A CBS acaba com as discussões judiciais sobre PIS e COFINS?

A tendência é de redução significativa dos litígios, pois a CBS elimina muitas das controvérsias existentes hoje. No entanto, discussões podem surgir na fase inicial de implementação.

13. As empresas precisam adaptar sistemas e ERPs para a CBS?

Sim. A adaptação de sistemas contábeis, fiscais e ERPs será fundamental para garantir correta apuração, controle de créditos e cumprimento das obrigações acessórias.

14. A CBS muda a forma de precificação das empresas?

Sim. A nova lógica de crédito e débito pode exigir revisão da formação de preços, especialmente em empresas que hoje acumulam imposto na cadeia.

15. Como as empresas podem se preparar para a CBS desde já?

As principais ações incluem:

simular impactos financeiros;

revisar contratos e preços;

organizar documentação fiscal;

adaptar sistemas;

contar com planejamento tributário especializado.

A AEXO Contabilidade atua de forma consultiva para preparar empresas para a CBS com segurança e estratégia.

Conclusão: a CBS inaugura uma nova lógica na tributação federal

A Contribuição sobre Bens e Serviços representa o fim de um dos capítulos mais complexos da tributação brasileira. Embora traga simplificação e maior transparência, ela exige preparo técnico, revisão de processos e planejamento tributário estratégico.

Empresas que tratam apenas como uma troca de nomes correm riscos. Já aquelas que se antecipam transformam a mudança em vantagem competitiva.

Prepare sua empresa para a Contribuição sobre Bens e Serviços com apoio especializado

👉 Quer entender como a CBS vai impactar seu negócio e seu planejamento tributário? Fale agora com um especialista da AEXO Contabilidade e receba uma análise personalizada.

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

O IBS (Imposto sobre Bens e Serviços) será um dos principais pilares da Reforma Tributária brasileira e representa uma ruptura definitiva com o modelo atual de tributação sobre o consumo. Ao substituir o ICMS (estadual) e o ISS (municipal), o IBS coloca fim a décadas de fragmentação legislativa, conflitos de competência e insegurança jurídica que impactam diretamente empresas de todos os portes.

Na prática, essa mudança altera profundamente a forma como as empresas apuram, recolhem, planejam e projetam seus tributos, exigindo uma nova mentalidade contábil e fiscal. O que antes dependia de regras estaduais e municipais distintas passará a seguir um único padrão nacional, com efeitos diretos sobre preços, contratos, fluxo de caixa e competitividade.

Entender o que é o IBS, como ele funcionará e quais impactos ele trará não é apenas uma questão de atualização tributária — trata-se de uma decisão estratégica para a sobrevivência e o crescimento dos negócios nos próximos anos.

O que é o IBS (Imposto sobre Bens e Serviços)

O IBS é um tributo do tipo IVA (Imposto sobre Valor Agregado), modelo amplamente utilizado em países desenvolvidos e considerado um dos mais eficientes do mundo em termos de neutralidade econômica e transparência.

De forma objetiva, o IBS possui as seguintes características centrais:

é não cumulativo, eliminando o efeito cascata dos impostos;

incide sobre bens e serviços, sem distinções artificiais;

é cobrado no destino, ou seja, onde ocorre o consumo, e não na origem;

possui legislação única nacional, válida para todo o país;

será gerido de forma centralizada, substituindo regras estaduais e municipais.

Ao longo do período de transição, que se estende até 2033, o IBS substituirá de forma definitiva o ICMS e o ISS, encerrando um dos capítulos mais complexos da tributação brasileira.

Embora o IBS represente uma grande mudança estrutural, seu funcionamento segue uma lógica mais simples e previsível do que o sistema atual.

Crédito amplo em todas as etapas

No modelo do IBS, o imposto pago na etapa anterior gera crédito integral, que pode ser compensado na etapa seguinte. Isso significa que o tributo incide apenas sobre o valor agregado, e não sobre o faturamento bruto acumulado ao longo da cadeia.

Na prática, isso reduz distorções, melhora a transparência e evita que o imposto “se esconda” no preço final.

Alíquota uniforme por tipo de operação

O IBS terá alíquotas uniformes, definidas por lei complementar, aplicáveis de forma padronizada em todo o território nacional. Embora existam previsões de regimes diferenciados e reduções para setores específicos, a lógica geral será a uniformidade, substituindo o atual mosaico de regras estaduais e municipais.

Esse ponto traz maior previsibilidade para empresas que atuam em diferentes estados ou prestam serviços nacionalmente.

Gestão centralizada por um Comitê Gestor

A arrecadação e a distribuição do IBS serão coordenadas por um Comitê Gestor nacional, composto por representantes dos estados e municípios. Esse modelo elimina a necessidade de múltiplos cadastros, legislações conflitantes e interpretações divergentes.

Para as empresas, isso significa menos litígios, menos disputas administrativas e maior segurança jurídica.

Fim da guerra fiscal entre estados e municípios

Com a tributação no destino e a gestão centralizada, o IBS encerra a chamada guerra fiscal, em que estados e municípios concediam benefícios para atrair empresas, muitas vezes gerando insegurança e passivos tributários futuros.

A neutralidade passa a ser a regra.

2029 a 2032: transição ICMS e ISS para IBS

Essa é a fase mais complexa da reforma.

Ano

IBS

ICMS/ISS remanescentes

2029

10%

90%

2030

20%

80%

2031

30%

70%

2032

40%

60%

Durante essa fase de transição, as empresas lidarão simultaneamente com:

CBS

IBS parcial

ISS e ICMS reduzidos

👉 OPlanejamento tributário e sistemas bem parametrizados serão indispensáveis nessa fase!

A implementação do IBS não é neutra do ponto de vista financeiro. Ela traz ganhos importantes, mas também exige ajustes estratégicos.

Redução de litígios tributários

A unificação das regras reduz significativamente disputas judiciais e administrativas relacionadas a ICMS e ISS, que hoje representam uma das maiores fontes de contencioso tributário no Brasil.

Menos litígio significa menos custos ocultos e maior previsibilidade.

Maior previsibilidade de custos

Com regras mais claras e uniformes, as empresas conseguem projetar com mais precisão sua carga tributária, facilitando:

formação de preços;

planejamento financeiro;

negociação com clientes e fornecedores;

decisões de investimento.

Necessidade de revisão de preços e contratos

A mudança na lógica de tributação exige revisão de:

contratos de prestação de serviços;

cláusulas de repasse tributário;

políticas de precificação;

margens de lucro.

Empresas que não revisarem seus contratos podem sofrer impactos negativos de caixa ou perda de competitividade.

Mudança na lógica do planejamento tributário

Com o IBS, o planejamento tributário deixa de ser baseado em “localização do estabelecimento” e passa a focar em:

estrutura da cadeia de valor;

aproveitamento eficiente de créditos;

organização contábil e documental;

gestão de fluxo de caixa (especialmente com o split payment).

FAQ — Perguntas Frequentes sobre o IBS (Imposto sobre Bens e Serviços)

1. O que é o IBS (Imposto sobre Bens e Serviços)?

O IBS é um imposto criado pela Reforma Tributária para substituir o ICMS e o ISS. Ele segue o modelo de IVA (Imposto sobre Valor Agregado), sendo não cumulativo, com crédito amplo e regras unificadas em todo o país.

2. O IBS vai substituir totalmente o ICMS e o ISS?

Sim. O IBS substituirá de forma definitiva o ICMS e o ISS ao final do período de transição, que se encerra em 2033. Até lá, haverá uma convivência gradual entre os tributos antigos e o novo imposto.

3. Quando o IBS começa a valer na prática?

O IBS entra em fase de testes em 2026, com alíquota simbólica. A transição efetiva ocorre entre 2029 e 2032, e a aplicação integral passa a valer a partir de 1º de janeiro de 2033.

4. O IBS será cobrado no local da empresa ou do cliente?

O IBS será cobrado no destino, ou seja, no local onde ocorre o consumo do bem ou serviço. Essa mudança encerra a lógica atual de tributação na origem e reduz a guerra fiscal entre estados e municípios.

5. O IBS é cumulativo ou não cumulativo?

O IBS é totalmente não cumulativo, permitindo o aproveitamento de créditos em todas as etapas da cadeia. Isso elimina o efeito cascata e torna a tributação mais transparente.

6. Todas as empresas poderão aproveitar créditos do IBS?

Em regra, sim. O modelo do IBS prevê crédito amplo, desde que as operações estejam devidamente documentadas e registradas. Por isso, a organização contábil será essencial no novo sistema.

7. O IBS vai aumentar a carga tributária das empresas?

Depende do setor, do tipo de operação e do nível de planejamento tributário. Para algumas empresas, a carga pode se manter estável ou até reduzir. Para outras, pode haver aumento se não houver preparação adequada.

8. Como o IBS afeta empresas do Simples Nacional?

O Simples Nacional será mantido, mas as empresas poderão optar por recolher o IBS dentro ou fora do DAS. Essa escolha impacta diretamente a possibilidade de gerar crédito para clientes e deve ser analisada estrategicamente.

9. O que muda no planejamento tributário com a chegada do IBS?

O planejamento deixa de focar em localização geográfica e passa a considerar cadeia de valor, aproveitamento de créditos, estrutura de custos, precificação e impacto no fluxo de caixa.

10. O IBS acaba com a guerra fiscal entre estados e municípios?

Sim. Como o imposto é cobrado no destino e possui legislação única nacional, estados e municípios deixam de competir por arrecadação por meio de benefícios fiscais.

11. As empresas precisarão mudar seus sistemas e ERPs por causa do IBS?

Sim. A adaptação de sistemas, ERPs e processos fiscais será obrigatória para apuração correta, controle de créditos e cumprimento das novas obrigações acessórias.

12. O IBS impacta contratos já existentes?

Sim. Contratos de longo prazo precisarão ser revisados para adequar cláusulas de repasse tributário, preços e responsabilidades, evitando prejuízos financeiros durante a transição.

13. O IBS vale para bens e serviços digitais?

Sim. O IBS incide sobre bens e serviços, inclusive operações digitais, prestação de serviços online e atividades realizadas por meios eletrônicos.

14. O IBS reduz a burocracia tributária?

A proposta é reduzir significativamente a burocracia ao unificar regras, eliminar legislações conflitantes e centralizar a gestão do imposto, embora a transição exija adaptação inicial.

15. Como as empresas podem se preparar para o IBS desde já?

As principais ações incluem:

simular impactos financeiros;

revisar contratos e preços;

organizar documentação fiscal;

adaptar sistemas;

contar com planejamento tributário especializado.

A AEXO Contabilidade atua justamente nesse processo de preparação estratégica para o IBS.

IBS e planejamento tributário: por que a preparação antecipada é decisiva

Empresas que se anteciparem à implementação do IBS terão vantagens claras durante a transição e após 2033.

Quem se prepara antes:

aproveita melhor os créditos tributários, evitando perdas financeiras;

reduz impactos no fluxo de caixa, especialmente com novos mecanismos de recolhimento;

ajusta sistemas e ERPs com antecedência, evitando erros operacionais;

revê contratos e preços de forma estratégica, e não reativa;

ganha vantagem competitiva frente a concorrentes despreparados.

A AEXO Contabilidade atua de forma consultiva nesse processo, realizando simulações práticas do IBS para diferentes setores, avaliando impactos financeiros, operacionais e estratégicos de forma personalizada.

Conclusão: o IBS não é apenas um novo imposto é uma nova lógica tributária

O IBS representa muito mais do que a substituição do ICMS e do ISS. Ele inaugura uma nova forma de pensar a tributação sobre o consumo no Brasil, baseada em transparência, neutralidade e padronização.

Para as empresas, o desafio não está apenas em entender a regra, mas em adaptar sua estrutura, seus processos e seu planejamento tributário a esse novo cenário. Quem tratar o IBS como um detalhe técnico corre o risco de perder margem, competitividade e eficiência.

Por outro lado, quem se antecipa transforma mudança em oportunidade.

Prepare sua empresa para o IBS com apoio especializado

👉 Quer entender, na prática, como o IBS vai afetar sua empresa e seu planejamento tributário? Fale agora com um especialista da AEXO Contabilidade e receba uma análise estratégica personalizada para o seu negócio.

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Introdução: a Reforma Tributária já começou e quem se antecipa sai na frente: Entenda o Cronograma

Cronograma da Reforma Tributária de 2026 a 2033: A Reforma Tributária brasileira não é mais uma promessa distante. Ela já está em curso, com base na Emenda Constitucional nº 132/2023 e na Lei Complementar nº 214/2025, e trará a maior transformação no sistema de tributação sobre o consumo nas últimas décadas.

Embora muitos empresários ainda enxerguem a reforma como algo abstrato ou “para o futuro”, a realidade é clara: as decisões tomadas, entre 2024 e 2026, definirão quem terá vantagem competitiva até 2033 e quem enfrentará aumento de carga tributária, perda de margem e problemas operacionais.

Entender o cronograma da Reforma Tributária, ano a ano, é essencial para transformar incerteza em planejamento estratégico. A transição será longa, gradual e complexa, exigindo atenção técnica, revisão de processos e apoio especializado.

Neste guia completo, você vai entender:

o que é a Reforma Tributária e por que ela afeta diretamente sua empresa;

se a carga tributária tende a aumentar ou diminuir;

regimes especiais, alíquotas reduzidas e exceções;

riscos e oportunidades do período de transição;

por que o planejamento precisa começar antes de 2026;

como aAEXO Contabilidade pode preparar sua empresa para esse novo cenário.

O que é a Reforma Tributária e por que ela afeta sua empresa?

A Reforma Tributária do consumo nasce da necessidade de corrigir um dos sistemas fiscais mais complexos, caros e litigiosos do mundo. Atualmente, empresas brasileiras precisam lidar com regras diferentes para ICMS (27 estados) e ISS (mais de 5.500 municípios), além de PIS, COFINS e IPI, cada um com bases de cálculo próprias, cumulatividade e exceções.

Esse cenário gera:

insegurança jurídica;

alto custo de conformidade;

guerra fiscal entre estados e municípios;

dificuldades para crescer e investir;

perda de competitividade internacional.

A reforma busca simplificar, padronizar e tornar transparente a tributação sobre o consumo, aproximando o Brasil dos modelos mais eficientes do mundo.

Qual o objetivo central da Reforma Tributária?

O objetivo da Reforma Tributária não é apenas trocar nomes de impostos. A proposta é estrutural.

Entre os principais objetivos, destacam-se:

simplificação do sistema tributário;

eliminação da cumulatividade (efeito cascata);

neutralidade econômica (menos distorções nas decisões de negócio);

tributação no destino, e não mais na origem;

redução da guerra fiscal;

maior transparência para empresas e consumidores.

Estudos do próprio Ministério da Fazenda indicam que essas mudanças podem gerar crescimento adicional de 12% a 20% do PIB ao longo de 15 anos, tornando o ambiente de negócios mais previsível e eficiente.

O novo modelo: IVA Dual (IBS + CBS)

O coração da Reforma Tributária é a criação de um Imposto sobre Valor Agregado (IVA dual), amplamente utilizado em países desenvolvidos.

Contribuição sobre Bens e Serviços (CBS)

Tributo federal

Substitui PIS e COFINS

Incide sobre bens e serviços

Não cumulativo

Gera crédito amplo

Imposto sobre Bens e Serviços (IBS)

Tributo estadual e municipal compartilhado

Substitui ICMS e ISS

Regras uniformes em todo o país

Gestão centralizada por um Comitê Gestor

Fim da legislação fragmentada por estado e município

Imposto Seletivo (IS)

Conhecido como “imposto do pecado”, incidirá sobre bens e serviços prejudiciais à saúde ou ao meio ambiente, como:

cigarros;

bebidas alcoólicas;

outros produtos definidos em lei.

Cronograma da Reforma Tributária: transição completa até 2033

A Reforma Tributária não entra em vigor de forma abrupta. O processo foi desenhado para ocorrer gradualmente, permitindo adaptação de empresas, governos e sistemas.

Visão geral da transição

Início da regulamentação: 2024–2025

Período de testes: 2026

Primeira virada efetiva: 2027

Transição ICMS/ISS → IBS: 2029 a 2032

Sistema totalmente novo: 2033

2024 e 2025: fase de regulamentação

Esse período é marcado pela consolidação das regras por meio da Lei Complementar nº 214/2025, que detalha:

funcionamento do IBS e da CBS;

criação do Comitê Gestor do IBS;

regimes específicos e alíquotas diferenciadas;

cashback tributário para famílias de baixa renda;

regras do Imposto Seletivo.

Embora ainda não haja impacto financeiro direto relevante, essa é a fase mais estratégica para o planejamento, pois define as bases do novo sistema.

👉 Empresas que se organizam agora evitam retrabalho e erros caros no futuro.

2026: ano de testes do novo sistema

O ano de 2026 funcionará como um período de teste obrigatório, com alíquotas simbólicas:

Tributo

Alíquota em 2026

Finalidade

CBS

0,9%

Teste do tributo federal

IBS

0,1%

Teste do tributo estadual/municipal

Apesar do impacto financeiro reduzido, o cumprimento das obrigações acessórias será fundamental. Empresas que não se adaptarem poderão enfrentar problemas quando as alíquotas definitivas entrarem em vigor.

2027 e 2028: CBS em pleno vigor e fim do IPI

O ano de 2027 marca a primeira grande virada prática da Reforma Tributária.

Principais mudanças

CBS substitui definitivamente PIS e COFINS

IPI é zerado (com exceção da Zona Franca de Manaus)

Imposto Seletivo começa a ser aplicado

O ano de 2028 será de consolidação e ajustes operacionais.

2029 a 2032: transição ICMS e ISS para IBS

Essa é a fase mais complexa da reforma.

Ano

IBS

ICMS/ISS remanescentes

2029

10%

90%

2030

20%

80%

2031

30%

70%

2032

40%

60%

Durante esse período, as empresas lidarão simultaneamente com:

CBS

IBS parcial

ICMS e ISS reduzidos

👉 Planejamento tributário e sistemas bem ajustados serão indispensáveis.

Conclusão: a Reforma Tributária não é um evento é um processo estratégico

A Reforma Tributária redefine a forma como empresas calculam preços, margens, contratos e fluxo de caixa. Quem se antecipa transforma complexidade em vantagem competitiva.

Quem ignora o cronograma corre riscos desnecessários.

A AEXO Contabilidade é referência em planejamento tributário, Reforma Tributária e adaptação empresarial, ajudando empresas a atravessar esse período com segurança, eficiência e inteligência fiscal.

AEXO a sua Contabilidade

👉 Quer preparar sua empresa para o Cronograma da Reforma Tributária de 2026 a 2033? Fale agora com um especialista da AEXO Contabilidade e receba uma análise estratégica personalizada.

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Introdução: por que milhares de empresas pagam impostos a mais sem perceber

Recuperação Tributária: No Brasil, pagar impostos faz parte da rotina de qualquer empresa. Entretanto, o que poucos empresários sabem, ou compreendem em profundidade, é que uma parcela significativa desses tributos é paga indevidamente ou a maior, todos os meses, de forma silenciosa e recorrente.

Isso acontece não por má-fé, mas por um sistema tributário extremamente complexo, com milhares de normas, interpretações divergentes, mudanças constantes na legislação e falhas operacionais que acabam sendo absorvidas pelas empresas como se fossem “custos normais”.

É nesse cenário que surge a recuperação tributária: uma estratégia totalmente legal, reconhecida pela Receita Federal e amplamente utilizada por empresas bem assessoradas, para reaver valores pagos indevidamente nos últimos anos, corrigidos pela taxa Selic.

Ao longo deste artigo, você entenderá:

o que é recuperação tributária;

como ela funciona na prática;

quais impostos podem ser recuperados;

quem tem direito à recuperação;

impactos financeiros reais no caixa;

erros comuns que impedem a recuperação;

tendências com a Reforma Tributária;

um estudo de caso real;

como iniciar um processo seguro;

e por que contar com especialistas como a AEXO Contabilidade faz toda a diferença.

Este conteúdo foi desenvolvido para ser o guia mais completo sobre recuperação tributária disponível hoje, tanto para empresários quanto para gestores financeiros e contadores.

1. O que é recuperação tributária?

Definição clara e objetiva

Recuperação tributária é o processo legal de identificar, revisar e reaver tributos pagos indevidamente ou a maior, em razão de erros de cálculo, interpretação incorreta da legislação, enquadramento tributário inadequado ou aplicação indevida de alíquotas.

Esses valores podem ser recuperados por meio de:

compensação tributária (abatimento em impostos futuros);

restituição em dinheiro (em alguns casos específicos).

Tudo isso ocorre dentro da lei, com base no Código Tributário Nacional (CTN).

❌ Não é sonegação ❌ Não é fraude ❌ Não é “jeitinho” ❌ Não é brecha ilegal ❌ Não expõe a empresa a riscos quando bem feita

👉 Recuperação tributária é exercício legítimo de um direito do contribuinte.

A própria Receita Federal reconhece o direito de restituição ou compensação de tributos pagos indevidamente.

2. Por que a recuperação tributária é tão importante para as empresas

A recuperação tributária impacta diretamente caixa, lucro e competitividade.

2.1 Impacto direto no fluxo de caixa com a recuperação tributária

Diferentemente de outras estratégias, a recuperação tributária:

injeta dinheiro no caixa;

reduz pagamentos futuros;

melhora liquidez sem endividamento;

fortalece capital de giro.

Em muitos casos, os valores recuperados equivalem a meses inteiros de faturamento líquido.

2.2 Correção de distorções históricas

Empresas podem recuperar tributos pagos indevidamente nos últimos 5 anos (prazo decadencial).

Ou seja, erros antigos continuam gerando prejuízo até hoje e podem ser revertidos.

2.3 Vantagem competitiva

Empresas que recuperam tributos:

conseguem investir mais;

praticam preços melhores;

aumentam margem de lucro;

crescem com menos pressão financeira.

É por isso que grupos empresariais e empresas bem estruturadas realizam recuperação tributária de forma recorrente, com apoio de especialistas como a AEXO Contabilidade.

3. Quais impostos podem ser recuperados

A recuperação tributária pode abranger tributos federais, estaduais e municipais, dependendo do perfil da empresa.

3.1 Tributos federais mais comuns

PIS e COFINS (especialmente em regimes cumulativos e não cumulativos)

INSS sobre folha de pagamento

IRPJ e CSLL (em situações específicas)

IPI (em determinados setores)

3.2 Tributos estaduais

ICMS (principal foco da recuperação tributária no Brasil)

ICMS-ST pago indevidamente

ICMS na base de cálculo do PIS/COFINS

créditos não aproveitados

3.3 Tributos municipais

ISS pago indevidamente

enquadramentos incorretos de alíquota

bitributação entre municípios

4. Recuperação tributária na prática: como funciona o processo

A recuperação tributária não é um pedido simples. Trata-se de um processo técnico, que exige metodologia, conhecimento jurídico-tributário e extrema organização documental.

👉 Recuperação total: R$ 180.000 👉 Impacto direto no capital de giro.

6. Recuperação tributária e os principais regimes tributários

6.1 Simples Nacional | Recuperação Tributária

O Simples Nacional é um regime tributário criado para simplificar a arrecadação de impostos das micro e pequenas empresas, unificando diversos tributos em uma única guia mensal, o DAS. Ele é indicado, em regra, para negócios com faturamento anual dentro do limite legal e estrutura operacional mais enxuta, pois reduz burocracias e facilita o cumprimento das obrigações fiscais. Além disso, quando bem planejado, pode oferecer alíquotas iniciais mais baixas, especialmente para empresas de serviços enquadradas corretamente e com folha de pagamento relevante. No entanto, apesar da simplicidade, o Simples exige atenção estratégica, já que escolhas erradas de atividade ou crescimento sem revisão podem elevar significativamente a carga tributária ao longo do tempo.

Apesar de ser simplificado, o Simples também gera oportunidades de recuperação, especialmente em:

ISS pago indevidamente;

ICMS-ST;

exclusões indevidas de benefícios;

erro de enquadramento de atividade.

O mito de que “no Simples não existe recuperação” é falso.

6.2 Lucro Presumido | Recuperação Tributária

O Lucro Presumido é um regime em que o governo presume uma margem de lucro sobre o faturamento da empresa para calcular o IRPJ e a CSLL, independentemente do lucro real obtido. Esse modelo costuma ser vantajoso para empresas com margens efetivas superiores às presunções legais, operação organizada e custos relativamente baixos. Embora seja mais complexo que o Simples, ele oferece maior previsibilidade tributária e pode resultar em economia para negócios que já ultrapassaram os limites do Simples ou que se enquadram em atividades com presunções favoráveis. Ainda assim, o Lucro Presumido exige controle contábil adequado, pois erros na classificação das receitas ou na apuração dos tributos podem gerar pagamento indevido de impostos.

Neste regime, surgem oportunidades relevantes em:

PIS e COFINS cumulativos;

ICMS na base do PIS/COFINS;

ISS indevido;

presunções aplicadas de forma errada.

6.3 Lucro Real | Recuperação Tributária

O Lucro Real é o regime mais técnico e detalhado do sistema tributário brasileiro, no qual os impostos sobre o lucro incidem sobre o resultado efetivamente apurado pela contabilidade. Ele é obrigatório para algumas empresas e recomendado para operações com margens variáveis, altos custos dedutíveis ou períodos intensos de investimento, pois permite pagar imposto apenas quando há lucro real. Apesar de demandar maior rigor contábil, controles internos robustos e acompanhamento constante, o Lucro Real pode representar a opção mais justa e eficiente em termos tributários para empresas bem estruturadas. Quando corretamente aplicado, esse regime possibilita o aproveitamento amplo de créditos e a redução legal da carga tributária, alinhando os impostos à realidade financeira do negócio.

É o regime com maior potencial de recuperação, pois envolve:

créditos não cumulativos;

despesas dedutíveis mal aproveitadas;

ajustes fiscais;

prejuízos fiscais.

Por outro lado, exige altíssimo nível técnico.

7. Recuperação tributária e a Reforma Tributária

Com a Reforma Tributária, tributos como PIS, COFINS, ICMS e ISS serão substituídos por CBS e IBS.

O que muda na recuperação tributária?

créditos passam a ter papel central;

maior rastreabilidade fiscal;

menor tolerância a erros;

necessidade de revisão histórica antes da transição.

👉 Empresas que não revisarem o passado podem perder o direito de recuperar valores após a transição.

A AEXO Contabilidade já orienta clientes a antecipar análises antes da implementação total da Reforma Tributária.

8. Erros comuns que impedem a recuperação tributária

❌ Acreditar que “nunca pagou imposto errado”

❌ Não guardar documentos fiscais

❌ Confiar em análises genéricas

❌ Misturar recuperação com sonegação

❌ Não validar juridicamente os créditos

❌ Fazer compensações sem critério

❌ Não contar com especialistas

Esses erros podem gerar autuações e perda de créditos legítimos.

9. Estudo de caso: recuperação tributária conduzida pela AEXO Contabilidade

Uma empresa de tecnologia faturava R$ 150.000/mês no Lucro Presumido.

FAQ — Perguntas Frequentes sobre Recuperação Tributária

1. Recuperação tributária é legal?

Sim, totalmente legal.

2. Toda empresa pode recuperar impostos?

Muitas podem, mas depende de análise técnica.

3. Qual o prazo para recuperar tributos?

Até 5 anos retroativos.

4. É possível receber o dinheiro de volta?

Em alguns casos, sim; geralmente via compensação.

5. O Simples Nacional permite recuperação?

Sim, em diversas situações.

6. Existe risco de fiscalização?

Não, quando o processo é bem fundamentado.

7. Quanto tempo leva o processo?

Depende do tributo e do volume de dados.

8. Posso fazer sozinho?

Não é recomendado.

9. Recuperação serve para pequenas empresas?

Sim, inclusive para ME e EPP.

10. Quem pode conduzir a recuperação?

Contadores tributaristas especializados, como a AEXO Contabilidade.

Conclusão: recuperação tributária é dinheiro que já é seu por direito

Recuperação tributária não cria economia artificial. Ela devolve ao caixa da empresa aquilo que nunca deveria ter saído.

Em um país com alta carga tributária, deixar de revisar tributos é abrir mão de recursos preciosos.

Empresas inteligentes revisam, corrigem e recuperam. Empresas despreparadas continuam pagando mais do que deveriam.

A AEXO Contabilidade é referência em recuperação tributária segura, estratégica e 100% legal, ajudando empresas a transformar impostos pagos indevidamente em crescimento sustentável.

Recuperar impostos é um direito. Exercê-lo corretamente é inteligência financeira.

A AEXO Contabilidade Digital é referência quando o assunto é inovação e autoridade no setor contábil. Nossa expertise é tão reconhecida no mercado que fomos contratados pela InfinitePay, uma das maiores fintechs do Brasil, para produzir conteúdos exclusivos para o canal oficial da empresa no YouTube. Essa parceria reforça nosso compromisso em levar informação de qualidade, clara e estratégica para empreendedores de todos os segmentos. Você pode conferir um dos vídeos abaixo:

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Introdução: por que entender planejamento tributário deixou de ser opcional

No Brasil, pagar impostos é uma realidade inevitável. Entretanto, pagar impostos em excesso não é uma obrigação é, na maioria das vezes, consequência de falta de informação, ausência de estratégia ou escolhas tributárias equivocadas. Nesse contexto, o planejamento tributário surge como uma das ferramentas mais poderosas para empresas e profissionais que desejam crescer com segurança, previsibilidade e eficiência financeira.

Apesar de ser amplamente comentado, o conceito ainda é cercado de mitos. Muitos empresários confundem planejamento tributário com sonegação, enquanto outros acreditam que ele só é acessível para grandes corporações. Há também quem pense que basta trocar de contador para “pagar menos imposto”, sem compreender que a economia tributária exige análise técnica, visão estratégica e profundo conhecimento da legislação.

A verdade é simples: planejamento tributário é um direito garantido por lei, reconhecido pela própria Receita Federal, desde que realizado de forma lícita, transparente e fundamentada. Empresas que ignoram essa prática acabam operando no “piloto automático”, aceitando cargas tributárias desnecessariamente altas, reduzindo margens de lucro e assumindo riscos fiscais silenciosos.

Ao longo deste artigo, você entenderá de forma clara e acessível:

o que é planejamento tributário;

por que ele é tão importante para empresas e profissionais;

quais são seus impactos financeiros reais;

como funciona na prática;

quais erros devem ser evitados;

quais tendências moldam o futuro da tributação no Brasil;

como estruturar um planejamento eficiente;

quando e por que contar com uma contabilidade especializada como a AEXO Contabilidade.

Este conteúdo foi desenvolvido para ser o guia mais completo sobre planejamento tributário disponível hoje, servindo tanto para empresários iniciantes quanto para empresas já consolidadas.

1. O que é planejamento tributário?

Planejamento tributário é o conjunto de estratégias legais utilizadas para reduzir, adiar ou otimizar o pagamento de tributos, respeitando integralmente a legislação vigente. Ele envolve análise detalhada da atividade econômica, do regime tributário, da estrutura jurídica, das operações realizadas e das possibilidades previstas em lei.

De forma objetiva, planejamento tributário significa pagar apenas o que é devido e não mais do que isso.

Definição técnica

Sob a ótica jurídica e contábil, planejamento tributário consiste em:

“Organizar as atividades econômicas do contribuinte de modo a alcançar a menor carga tributária possível, dentro dos limites legais.”

Esse conceito é amplamente aceito pelos tribunais, desde que não envolva simulação, fraude ou omissão de informações.

2. Planejamento tributário não é sonegação: entenda a diferença

Uma das maiores barreiras para a adoção do planejamento tributário é o medo de estar cometendo alguma irregularidade. Por isso, é essencial diferenciar três conceitos distintos:

2.1 Planejamento tributário (lícito)

Usa brechas legais previstas em lei

Escolhe o regime tributário mais vantajoso

Aproveita incentivos fiscais

Organiza operações de forma estratégica

É permitido e reconhecido legalmente

2.2 Elisão fiscal

Forma técnica de planejamento tributário

Baseada em lacunas ou opções legais

Totalmente permitida

2.3 Evasão fiscal (ilícita)

Omissão de receitas

Fraude documental

Simulação de operações

Sonegação de impostos

A AEXO Contabilidade atua exclusivamente com planejamento tributário lícito, garantindo segurança jurídica total aos seus clientes.

3. Por que o planejamento tributário é tão importante para empresas e profissionais

O impacto do planejamento tributário vai muito além da simples redução de impostos. Ele afeta diretamente a saúde financeira e a longevidade do negócio.

3.1 Redução significativa da carga tributária

Empresas sem planejamento costumam pagar impostos em excesso por:

10. Recomendações práticas para aplicar planejamento tributário

revise seu regime tributário anualmente;

organize receitas e despesas mensalmente;

evite decisões fiscais sem análise técnica;

documente todas as operações;

conte com contabilidade especializada;

acompanhe mudanças na legislação.

A AEXO Contabilidade oferece planejamento tributário personalizado, seguro e focado em resultados reais.

FAQ — Perguntas Frequentes sobre Planejamento Tributário

1. Planejamento tributário é legal?

Sim, desde que respeite a legislação.

2. Toda empresa pode fazer planejamento tributário?

Sim, independentemente do porte.

3. Planejamento reduz imposto mesmo?

Sim, quando bem estruturado.

4. Com que frequência deve ser feito?

Ao menos uma vez por ano ou quando houver mudanças.

5. Simples Nacional dispensa planejamento?

Não. Mesmo no Simples, o planejamento é essencial.

6. Planejamento serve para pessoa física?

Sim, especialmente para profissionais liberais.

7. Pode gerar fiscalização?

Não, quando feito corretamente.

8. Quem deve fazer o planejamento?

Contadores especializados e experientes.

9. Planejamento evita multas?

Reduz significativamente os riscos.

10. Quanto custa um planejamento tributário?

Muito menos do que pagar imposto em excesso.

Planejamento Tributário na Prática: a Visão de um Contador Tributarista

Planejamento tributário não é um exercício teórico nem um “truque fiscal”. Na prática, ele representa a engenharia legal dos fatos geradores, ou seja, a forma como a empresa se organiza para que suas operações ocorram dentro das alternativas menos onerosas previstas em lei. O papel do contador tributarista é antecipar cenários, interpretar normas, avaliar riscos e estruturar decisões que reduzam impostos sem jamais ultrapassar a linha da legalidade.

Diferentemente da contabilidade operacional, que registra fatos já ocorridos, o planejamento tributário é proativo. Ele atua antes da operação acontecer, influenciando decisões como: forma de contratação, modelo de faturamento, local da prestação do serviço, escolha do regime tributário, enquadramento da atividade (CNAE), estrutura societária e até o fluxo financeiro.

É exatamente nesse ponto que empresas economizam dezenas ou centenas de milhares de reais por ano sem qualquer risco fiscal, quando orientadas por especialistas como a AEXO Contabilidade, que atua com foco exclusivo em planejamento lícito e sustentável.

Planejamento Tributário e a Reforma Tributária: o que muda na lógica da redução de impostos

A Reforma Tributária brasileira não elimina o planejamento tributário — pelo contrário, ela o torna ainda mais estratégico. O que muda não é a possibilidade de planejar, mas o foco do planejamento.

Menos espaço para erros formais O cruzamento de dados será praticamente automático, exigindo contabilidade extremamente organizada.

Maior relevância da cadeia econômica O crédito e o débito do imposto passam a ter papel central. Empresas mal estruturadas podem perder créditos importantes.

Mudança no foco da economia tributária A redução de impostos deixa de estar apenas no “quanto pago” e passa a envolver:

estrutura da operação

aproveitamento de créditos

localização da atividade

modelo de contratação

segregação de receitas

Valorização do planejamento preventivo Planejar antes da operação será muito mais importante do que tentar corrigir depois.

A AEXO Contabilidade já atua com simulações considerando cenários da Reforma Tributária, ajudando empresas a se posicionarem corretamente antes que as mudanças entrem plenamente em vigor.

Os Regimes Tributários e o Papel Estratégico de Cada Um no Planejamento

Escolher o regime tributário correto é uma das decisões mais importantes dentro do planejamento tributário. Essa escolha nunca deve ser automática ou baseada apenas no faturamento.

A seguir, uma análise aprofundada dos principais regimes sob a ótica de um tributarista.

Simples Nacional: quando é vantajoso — e quando se torna uma armadilha

O Simples Nacional foi criado para simplificar, mas não necessariamente para baratear em todos os casos. Do ponto de vista técnico, ele é vantajoso quando:

a empresa tem estrutura simples;

possui folha de pagamento relevante (Fator R);

atua com serviços compatíveis com o Anexo III;

tem margem de lucro média ou alta;

não perde créditos relevantes de impostos.

Por outro lado, torna-se desvantajoso quando:

a empresa cai no Anexo V (alíquotas mais altas);

há muitas despesas que poderiam ser deduzidas fora do Simples;

o cliente é pessoa jurídica que aproveita créditos;

o faturamento cresce e “empurra” a alíquota para faixas elevadas;

há atividades híbridas mal segregadas.

👉 Planejamento tributário no Simples não é sobre “estar ou não estar”, mas sobre como estar. A AEXO Contabilidade atua fortemente na segregação de receitas, no uso correto do Fator R e no enquadramento preciso da atividade para manter o cliente no menor anexo possível.

Lucro Presumido: previsibilidade com estratégia

O Lucro Presumido é frequentemente mal compreendido. Ele não é apenas um regime “intermediário”, mas sim um modelo estratégico para empresas com margens reais superiores às presunções legais.

Tecnicamente, funciona melhor quando:

a margem de lucro real é maior que a presumida pelo governo;

a empresa tem poucos custos dedutíveis;

o faturamento já ultrapassa limites confortáveis do Simples;

o negócio possui receitas bem definidas;

há controle financeiro adequado.

Contudo, sem planejamento, o Lucro Presumido pode gerar:

bitributação indireta;

pagamento desnecessário de ISS ou ICMS;

erro na classificação das receitas;

perda de oportunidades de economia.

Um tributarista analisa não apenas a alíquota, mas o efeito combinado de IRPJ, CSLL, PIS, COFINS e ISS, algo que a AEXO Contabilidade faz de forma integrada e personalizada.

Lucro Real: máxima aderência à realidade financeira

O Lucro Real é o regime mais técnico e, ao mesmo tempo, o mais poderoso quando bem utilizado. Ele é indicado quando:

a empresa possui custos elevados;

há grande volume de despesas dedutíveis;

a margem de lucro é variável ou baixa;

o negócio está em fase de investimento ou expansão;

há interesse em controle fiscal e contábil profundo.

Do ponto de vista do planejamento tributário, o Lucro Real permite:

pagar imposto apenas sobre o lucro efetivo;

utilizar prejuízos fiscais;

aproveitar créditos de forma ampla;

ajustar a carga tributária ao ciclo do negócio.

Por outro lado, exige:

contabilidade extremamente organizada;

controles rigorosos;

acompanhamento mensal;

compliance elevado.

👉 No Lucro Real, planejamento tributário e contabilidade são inseparáveis. É nesse regime que a atuação de uma contabilidade especializada, como a AEXO Contabilidade, faz maior diferença entre pagar imposto demais ou pagar o justo.

Planejamento Tributário Contínuo: não é evento, é processo

Um erro comum é tratar planejamento tributário como algo pontual. Na realidade, ele deve ser:

contínuo;

dinâmico;

revisado periodicamente;

ajustado conforme mudanças legais, crescimento do negócio e cenário econômico.

Com a Reforma Tributária, esse acompanhamento se torna ainda mais relevante, pois as regras passarão por fases de transição, exigindo leitura técnica constante.

Empresas que mantêm planejamento ativo:

antecipam riscos;

adaptam preços corretamente;

protegem margens;

tomam decisões estratégicas mais seguras.

AEXO Contabilidade: planejamento tributário como ferramenta de crescimento

A AEXO Contabilidade atua com uma visão moderna e consultiva, indo muito além do cálculo de impostos. O foco está em:

redução legal e sustentável da carga tributária;

planejamento alinhado à estratégia do negócio;

preparação para a Reforma Tributária;

segurança jurídica absoluta;

crescimento com previsibilidade.

Cada planejamento é personalizado, porque não existem duas empresas iguais.

Conclusão técnica

Planejamento tributário não é opcional em um país com alta carga tributária e fiscalização digital avançada. Ele é uma ferramenta de sobrevivência, crescimento e competitividade. Com a Reforma Tributária, empresas despreparadas sentirão o impacto primeiro. Já aquelas que contam com orientação especializada sairão na frente.

👉 Reduzir impostos legalmente é um direito. Planejar é a forma inteligente de exercê-lo.

Conclusão: planejamento tributário é estratégia, não custo

Planejamento tributário não é um luxo reservado a grandes empresas. Ele é uma necessidade estratégica para qualquer negócio que deseja crescer, lucrar mais e operar com segurança.

Quem planeja:

paga menos imposto;

reduz riscos;

aumenta competitividade;

cresce de forma sustentável.

Quem ignora:

perde dinheiro;

assume riscos desnecessários;

limita o próprio crescimento.

A AEXO Contabilidade é referência em planejamento tributário, atuando com ética, técnica e foco absoluto em resultados.

Pagar menos imposto é um direito. Exercê-lo corretamente é uma estratégia inteligente.

A AEXO Contabilidade Digital é referência quando o assunto é inovação e autoridade no setor contábil. Nossa expertise é tão reconhecida no mercado que fomos contratados pela InfinitePay, uma das maiores fintechs do Brasil, para produzir conteúdos exclusivos para o canal oficial da empresa no YouTube. Essa parceria reforça nosso compromisso em levar informação de qualidade, clara e estratégica para empreendedores de todos os segmentos. Você pode conferir um dos vídeos abaixo:

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Introdução: por que produtores de conteúdo adulto precisam entender sobre nota fiscal

Nota fiscal para produtores de conteúdo adulto: O mercado de conteúdo adulto cresceu de maneira exponencial com plataformas como OnlyFans, Privacy, Fansly, ManyVids e outras ferramentas de monetização internacional. Os ganhos são reais, crescentes e podem transformar a vida financeira de milhares de mulheres, homens e casais que trabalham nesse nicho.

Mas, à medida que o faturamento aumenta, surgem duas necessidades essenciais:

regularizar a operação,

proteger a renda contra riscos fiscais.

E é aqui que a grande maioria dos criadores fica perdida:

Produtor de conteúdo adulto precisa emitir nota fiscal?

Posso emitir nota para o Privacy?

O OnlyFans exige nota fiscal?

Como funciona a nota fiscal para recebimentos internacionais?

Qual valor deve constar na nota?

A nota expõe meu nome para clientes?

Este guia foi criado exatamente para responder tudo isso de forma profissional, acolhedora e simples — sem tabu, sem preconceito e com total segurança técnica.

A AEXO Contabilidade, referência nacional em negócios digitais e especialista no nicho adulto, contribuiu com as melhores práticas, orientações legais e modelos de operação que funcionam para criadores iniciantes e avançados.

Produtor de conteúdo adulto precisa emitir nota fiscal?

A resposta é: depende da situação, e não é tão complexo quanto parece.

➡️ Não existe obrigação de emitir nota fiscal para a plataforma estrangeira.

Isso acontece porque:

plataformas internacionais não são empresas brasileiras

não podem exigir nota fiscal nacional

o pagamento é considerado exportação de serviços

A Receita Federal entende que:

👉 Você prestou um serviço para o exterior. 👉 Você deve declarar esse serviço e pagar impostos no Brasil, mas não precisa emitir nota fiscal para o tomador estrangeiro.

No entanto, quando você tem CNPJ, é recomendável emitir NFS-e (Nota Fiscal de Serviço) mensalmente para registrar o faturamento da sua empresa e evitar problemas com a Receita Federal.

Em exportações de serviços (caso de plataformas estrangeiras):

✔ Não há ISS ✔ Não há PIS/COFINS cumulativo ✔ Tributação é ainda menor

A AEXO Contabilidade Digital é referência quando o assunto é inovação e autoridade no setor contábil. Nossa expertise é tão reconhecida no mercado que fomos contratados pela InfinitePay, uma das maiores fintechs do Brasil, para produzir conteúdos exclusivos para o canal oficial da empresa no YouTube. Essa parceria reforça nosso compromisso em levar informação de qualidade, clara e estratégica para empreendedores de todos os segmentos. Você pode conferir um dos vídeos abaixo:

Erros comuns ao emitir nota fiscal para produtores de conteúdo adulto

❌ 1. Emitir nota com descrição explícita

Isso pode gerar exposição desnecessária.

❌ 2. Emitir nota na pessoa física

Isso é irregular e aumenta o imposto.

❌ 3. Não emitir nota mencionando o CNPJ para plataformas brasileiras

Isso causa pendências fiscais.

❌ 4. Usar CNAE errado

Pode gerar multa e impedimento no Simples.

❌ 5. Emitir valor incorreto

Pode ser visto como omissão de receita.

❌ 6. Não registrar recibos internacionais

Especialmente com Paxum e Wise.

FAQ — Perguntas frequentes sobre nota fiscal para produtores de conteúdo adulto

1. Produtor de conteúdo adulto precisa emitir nota fiscal sempre?

Não! Pessoas físicas estão dispensadas da emissão de notas fiscais, mas se tiver CNPJ a emissão é obrigatória quando houver prestação de serviço para empresas brasileiras ou estrangeiras.

2. OnlyFans exige nota fiscal?

Não. É plataforma estrangeira.

3. Privacy exige nota?

Sim, é plataforma brasileira.

4. Emitir nota fiscal expõe minha identidade?

Quando bem configurado, o CNPJ protege seus dados pessoais.

5. Posso emitir nota com nome social?

Sim. Isso é configurado no CNPJ.

6. É melhor emitir nota mensal ou por saque?

Depende da plataforma. A AEXO orienta a melhor estratégia.

7. Preciso emitir nota para recebimentos em dólar?

Sim — para registrar o faturamento da empresa.

8. Posso ser multado por não emitir nota?

Sim, plataformas brasileiras e estrangeiras reportam inconsistências.

9. Qual tipo de nota devo emitir?

Sempre NFS-e (serviços).

10. Emitir nota reduz meu imposto?

Sim, porque o imposto no CNPJ é mais barato comparado as alíquotas aplicadas na pessoa física.

Conclusão: nota fiscal é segurança e profissionalismo — não burocracia

Para quem vive do mercado adulto, entender nota fiscal significa:

pagar menos imposto

ter segurança jurídica

poder firmar contratos

receber sem risco de bloqueios

organizar a vida financeira

proteger sua identidade

A informalidade te expõe. A profissionalização te liberta.

E com a orientação certa, emitir nota fiscal se torna simples, rápido e totalmente seguro — especialmente com uma equipe que entende o setor.

Emitir nota fiscal de forma segura começa com uma contabilidade especializada

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Introdução: por que a emissão de nota fiscal no dropshipping ainda causa tanta confusão?

O modelo de negócio baseado em dropshipping transformou profundamente o comércio eletrônico brasileiro. Com barreiras de entrada reduzidas, alta escalabilidade e custos iniciais mínimos, milhares de empreendedores ingressaram nesse formato. No entanto, à medida que o mercado amadureceu, também aumentou a atenção da Receita Federal, dos órgãos estaduais e das plataformas de pagamento sobre a regularização fiscal.

Um dos temas que mais geram dúvidas e também riscos é a emissão de nota fiscal no dropshipping. Muitos acreditam que, por não armazenarem estoque ou por o fornecedor estar no exterior, a emissão seria opcional. Outros confundem nota fiscal de venda com declaração de importação. Há também quem ignore totalmente o tema, o que abre margem para multas, retenções de mercadorias e até bloqueios de contas.

Neste artigo definitivo, você vai entender tudo o que precisa para emitir nota fiscal corretamente no dropshipping, sem complicações, sem riscos e com total conformidade.

A AEXO Contabilidade, referência nacional em contabilidade digital para e-commerce e dropshipping, contribuiu com recomendações práticas, orientações atualizadas e modelos reais, garantindo que você tenha um guia completo e seguro para aplicar imediatamente em seu negócio. Se você quer abrir uma empresa ou trocar de contador leia esse artigo até o final!

Prepare-se para o conteúdo mais detalhado, atualizado e aprofundado disponível na internet brasileira sobre o assunto.

O que é dropshipping e por que sua estrutura fiscal é diferente?

Antes de entender exatamente como emitir notas fiscais, é essencial compreender os elementos que tornam o dropshipping único do ponto de vista contábil.

Definição do modelo

O dropshipping é um modelo de e-commerce no qual a loja virtual vende um produto, mas o fornecedor é quem envia diretamente ao cliente final. No Brasil, existem duas modalidades principais:

Dropshipping internacional

Fornecedor fica fora do Brasil (China, EUA, Europa).

O produto entra no país como importação direta para o consumidor final.

O lojista atua como intermediador da venda.

Dropshipping nacional

Fornecedor e cliente estão no Brasil.

O lojista vende e o fornecedor despacha internamente.

A operação fiscal é semelhante à de um marketplace.

Cada modalidade tem implicações fiscais diferentes, e a emissão de nota fiscal acompanha essas particularidades.

Nota fiscal no dropshipping: por que ela é obrigatória?

A legislação brasileira é clara: toda venda realizada por pessoa jurídica deve ter nota fiscal, independentemente da origem do produto.

Mesmo que:

o produto venha do exterior;

você não toque no estoque;

seu fornecedor emita um documento próprio.

A empresa no Brasil que realizou a venda ao consumidor final deve emitir nota fiscal.

O argumento de que “o fornecedor estrangeiro faz o envio, então não preciso emitir nota” é incorreto e pode resultar em infrações por omissão de receita.

Como funciona a emissão de nota fiscal no dropshipping internacional?

Aqui está o ponto em que lojistas se confundem. No dropshipping internacional, existem dois fluxos simultâneos:

Fluxo 1 — Comércio Exterior

O comprador recebe o produto importado diretamente do fornecedor.

Fluxo 2 — Prestação de Serviço / Venda no Brasil

O lojista brasileiro vende uma mercadoria que não está armazenada em território nacional, atuando como intermediador.

Essa configuração determina como a nota fiscal deve ser emitida.

Quais tipos de nota fiscal existem no dropshipping e qual usar?

A seguir, um quadro comparativo simplificado, criado pela AEXO Contabilidade, que ajuda a entender rapidamente o tipo certo de nota fiscal a utilizar:

Cenário

Dropshipping Internacional

Dropshipping Nacional

Tipo de Nota Indicado

Produto enviado do exterior direto ao cliente

Sim

Não

Nota Fiscal de Serviço (NFS-e) ou Nota Fiscal de Intermediação

Produto vendido e entregue por fornecedor nacional

Não

Sim

Nota Fiscal de Venda (NF-e)

A loja importa em seu nome e revende

Parcial

Não

NF-e + Declaração de Importação (DI)

Marketplace intermediando

Possível

Possível

Intermediação com retenções específicas