Introdução

Reforma Tributária Simples Nacional 2026: Durante anos, o Simples Nacional foi visto como o regime mais seguro, previsível e “tranquilo” para micro e pequenas empresas. Contudo, a Reforma Tributária muda completamente esse cenário. Embora muitos empresários acreditem que o impacto maior recairá apenas sobre empresas do Lucro Presumido ou Lucro Real, a realidade é bem diferente.

Na prática, 2026 será o ano mais crítico da história recente para empresas optantes pelo Simples Nacional. Não porque os impostos aumentarão automaticamente, mas porque decisões estratégicas irreversíveis precisarão ser tomadas, muitas vezes sem preparo, dados ou organização suficiente.

Este artigo explica por que 2026 é o ano mais difícil, o que muda na prática, quais erros podem comprometer a sobrevivência do negócio e como se preparar com antecedência para atravessar esse novo cenário com segurança, contando com a expertise da AEXO Contabilidade.

O que é a Reforma Tributária e por que ela atinge o Simples Nacional

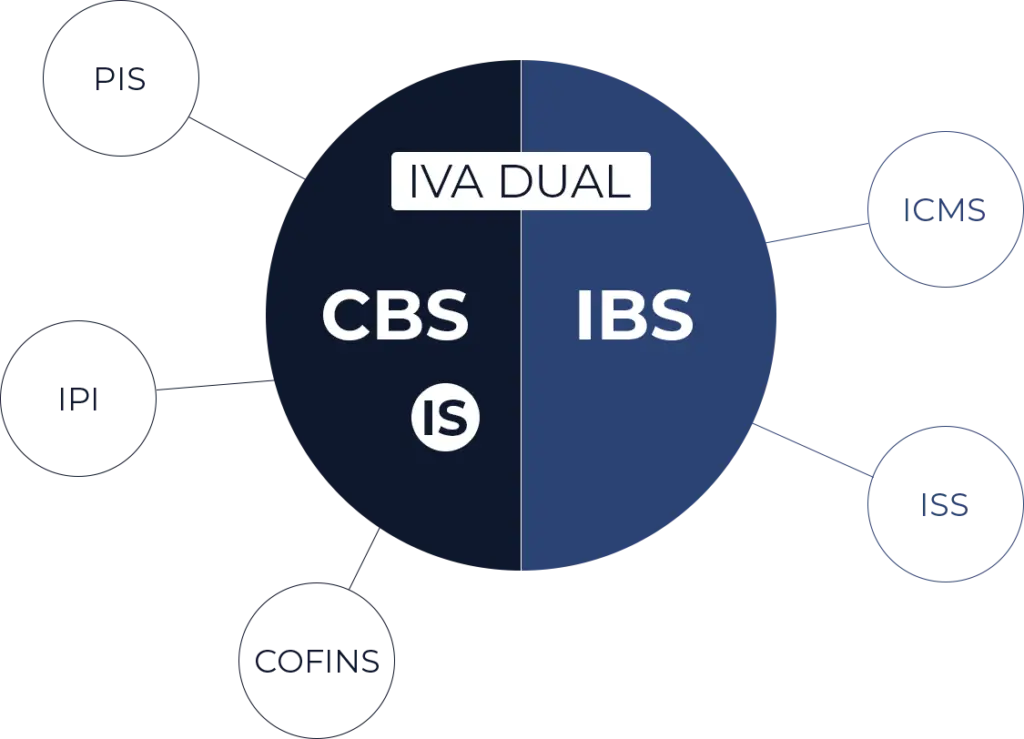

A Reforma Tributária brasileira cria um novo modelo de tributação sobre o consumo, substituindo tributos antigos por dois grandes impostos:

- IBS (Imposto sobre Bens e Serviços) – substitui ICMS e ISS

- CBS (Contribuição sobre Bens e Serviços) – substitui PIS e COFINS

Embora o Simples Nacional permaneça formalmente existindo, ele deixa de ser um sistema “fechado”. A partir da reforma, surgem dois caminhos possíveis dentro do Simples, o que muda completamente a lógica atual.

2026: o ano da decisão (e não da adaptação)

Um dos maiores erros dos empresários é acreditar que a Reforma Tributária só começa em 2027. Tecnicamente, a cobrança plena inicia em 2027, mas as decisões precisam ser tomadas em 2026, especialmente a partir do segundo semestre.

👉 Setembro de 2026 será um marco decisivo.

Nesse período, o empresário precisará definir:

- se permanece no Simples Nacional tradicional (DAS);

- ou se adota o Simples Nacional Híbrido.

Essa escolha impactará:

- formação de preços;

- competitividade;

- margem de lucro;

- fluxo de caixa;

- relação com clientes pessoa jurídica.

E o mais importante: não será uma decisão facilmente reversível.

O que é o Simples Nacional Tradicional (DAS)

No modelo atual, o Simples Nacional:

- concentra tributos em uma única guia (DAS);

- calcula impostos sobre o faturamento;

- não permite aproveitamento de créditos de ICMS, ISS, PIS e COFINS;

- funciona bem para quem atende majoritariamente pessoa física.

Esse modelo continuará existindo, porém com perda de competitividade em muitos setores, especialmente no B2B.

O que é o Simples Nacional Híbrido

Com a reforma, surge o Simples Nacional Híbrido, no qual:

- IRPJ, CSLL e INSS continuam no Simples;

- tributos sobre consumo passam a ser recolhidos via IBS e CBS;

- a empresa passa a gerar crédito tributário para seus clientes PJ;

- a apuração se aproxima do modelo do Lucro Real no consumo.

Esse modelo pode ser vantajoso para empresas organizadas, com controle financeiro e alto volume de despesas com nota fiscal.

Por que essa decisão é tão difícil para o empresário do Simples

A grande dificuldade não está apenas na escolha do regime, mas na falta de informações reais do próprio negócio.

Muitas empresas do Simples:

- não têm controle de custos;

- misturam conta PF com PJ;

- não registram todas as despesas corretamente;

- não analisam margem por produto ou serviço.

Sem dados confiáveis, qualquer decisão vira um chute.

Impactos financeiros diretos da Reforma Tributária no Simples Nacional

1. Formação de preços

Empresas que não recolherem IBS/CBS podem:

- perder contratos com clientes PJ;

- ser pressionadas a reduzir preços;

- perder margem de lucro.

2. Fluxo de caixa

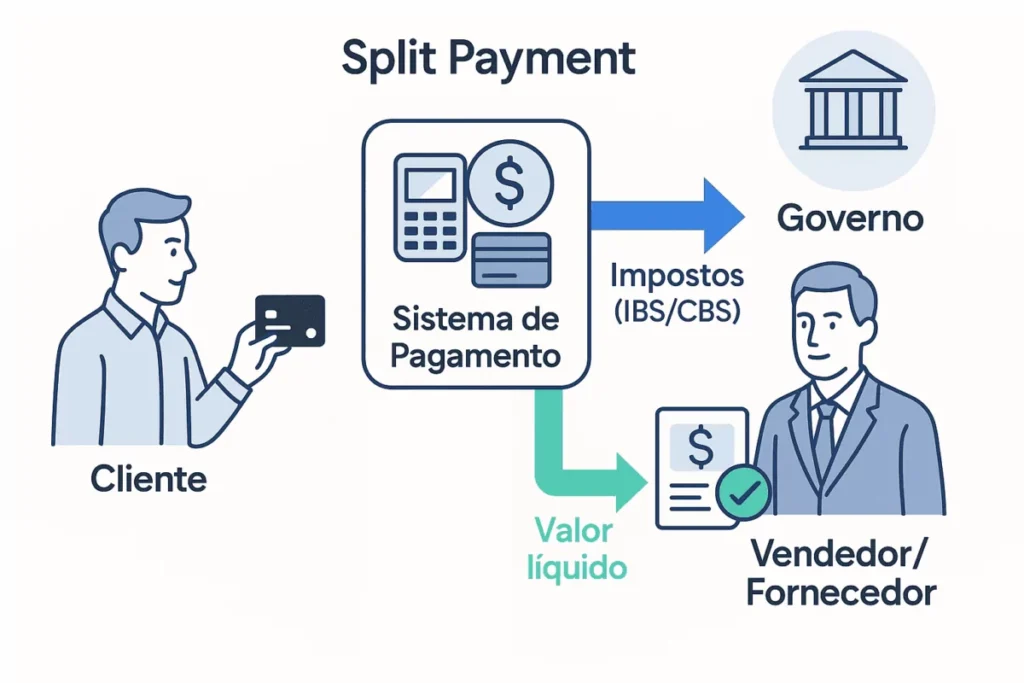

Com retenção de impostos na fonte:

- o valor líquido recebido será menor;

- empresas despreparadas podem sofrer estrangulamento financeiro.

3. Margem de lucro

Negócios com margem apertada podem:

- deixar de ser viáveis;

- precisar rever modelo de negócio;

- migrar de regime tributário.

Por que empresas desorganizadas sofrerão mais | Reforma Tributária Simples Nacional 2026

A Reforma Tributária premia:

- organização;

- controle;

- compliance;

- planejamento.

Empresas que:

- não guardam notas;

- pagam despesas no CPF;

- não controlam faturamento real;

perdem créditos e pagam mais imposto do que deveriam.

Erro comum: “deixar o contador decidir”

Embora o contador seja essencial, a decisão é empresarial, não apenas contábil. Sem informações completas do negócio, nenhum profissional consegue escolher o melhor caminho.

A AEXO Contabilidade atua justamente preenchendo essa lacuna, transformando dados financeiros em decisões estratégicas.

Tendências para 2026 e 2027

- fim da informalidade dentro do Simples;

- maior exigência de organização financeira;

- redução da vantagem competitiva de empresas “desorganizadas”;

- crescimento do planejamento tributário estratégico;

- maior integração entre gestão e contabilidade.

Estudo de caso prático

Uma empresa do Simples atendida pela AEXO Contabilidade:

- atendia majoritariamente PJ;

- não tinha controle de despesas;

- praticava preços defasados.

Com simulações da Reforma:

- ajustou processos;

- organizou documentação;

- decidiu pelo modelo híbrido;

- preservou margem e competitividade.

Recomendações práticas para empresas do Simples em 2026

- organize contas bancárias;

- separe PF de PJ;

- controle todas as despesas com nota;

- analise margem real do negócio;

- simule cenários tributários;

- não espere 2027 para agir.

FAQ – Reforma Tributária Simples Nacional 2026

O Simples Nacional vai acabar?

Não, mas muda profundamente.

2026 já tem impacto financeiro?

Sim, é o ano da decisão estratégica.

Posso escolher o modelo híbrido?

Sim, a opção será do empresário.

Empresas desorganizadas serão prejudicadas?

Fortemente.

Quem atende PJ deve considerar IBS/CBS?

Na maioria dos casos, sim.

Vai aumentar imposto automaticamente?

Não necessariamente.

A decisão pode ser revertida depois?

Com dificuldade.

O contador decide sozinho?

Não deveria.

Vale a pena planejar agora?

É essencial.

AEXO Contabilidade pode ajudar?

Sim, com simulações e planejamento completo.

Conclusão | Reforma Tributária Simples Nacional 2026

A Reforma Tributária não é apenas uma mudança de impostos. Ela representa uma mudança de mentalidade. Para empresas do Simples Nacional, 2026 será o ano mais difícil justamente porque exige decisão, organização e visão estratégica.

Quem se preparar agora atravessará 2027 com segurança. Quem ignorar os sinais pode enfrentar perda de margem, competitividade e até inviabilidade do negócio.

A AEXO Contabilidade atua como parceira estratégica nesse processo, oferecendo análise técnica, planejamento tributário e suporte completo para decisões seguras e legais.

AEXO a Sua Contabilidade

👉 Sua empresa é do Simples Nacional e você quer saber qual caminho seguir em 2026?

Fale agora com um especialista da AEXO Contabilidade e tenha uma simulação completa da Reforma Tributária no seu negócio.