Introdução: por que o Super MEI importa para milhões de brasileiros

O Microempreendedor Individual (MEI) é a porta de entrada de milhões de brasileiros para o CNPJ. A proposta do Super MEI — que eleva o teto anual de faturamento de R$ 81 mil para R$ 140 mil — nasce para reduzir a informalidade e permitir que negócios em crescimento continuem no modelo simplificado por mais tempo, com menos burocracia e menor carga de tributos. O projeto já avançou no Senado e tem previsão de vigência a partir de 1º de janeiro de 2026, se cumprir as etapas formais de tramitação e aprovação final.

Em resumo: o Super MEI amplia o teto, não permite contratar um segundo empregado, não prevê reajuste automático anual e deve (se aprovado integralmente) passar a valer em 2026. Esses pontos são essenciais para planejar o próximo passo do seu negócio com segurança.

O que é o Super MEI e qual é o novo limite de faturamento

O Super MEI é a atualização do regime de Microempreendedor Individual com foco em empresas que estouram o limite atual mas ainda não estão prontas para migrar a microempresa (ME). O teto proposto sobe de R$ 81.000 para R$ 140.000 por ano — cerca de R$ 11.600 por mês — reduzindo o “degrau” entre MEI e ME e dando fôlego para crescer com formalização.

Objetivo central

Reduzir a informalidade de quem cresce;

Manter simplicidade de recolhimento;

Evitar salto abrupto de custos e obrigações acessórias.

No novo vídeo do canal Os Três Contadores, o contador Paulo Oliveira explica de forma simples e direta:

✅ O que muda com o novo limite de faturamento do MEI;

✅ Quais vantagens e cuidados o empreendedor precisa ter com o “Super MEI”;

✅ Como ficam as alíquotas e obrigações fiscais dentro dessa nova faixa;

✅ E o que essa mudança significa para quem está no MEI e quer expandir o negócio com segurança.

Há três pontos críticos que precisam ser entendidos desde já:

Contratação de dois funcionários — não está prevista na proposta atual.

Reajuste automático do limite — não há mecanismo de correção anual embutido.

Burocracia — a ideia central segue sendo facilitar, mantendo guia única (DAS) e poucas obrigações, como hoje.

Essas condições constam do material analisado e são importantes para calibrar expectativas do empreendedor.

Linha do tempo: quando o Super MEI começa a valer

O avanço no Senado foi um passo relevante, mas o projeto ainda precisa cumprir etapas (comissões, votações e sanções) até entrar em vigor. A data-alvo mencionada é 1º de janeiro de 2026, desde que o trâmite seja concluído dentro do calendário legislativo e normativo.

O que isso significa para você agora?

Planeje cenários com e sem o novo limite;

Evite estourar o teto vigente até que a mudança esteja promulgada;

Alinhe com seu contador a estratégia de 2025/2026 (CNAE, emissão, pró-labore e fluxo de caixa).

Benefícios práticos do Super MEI (caso aprovado)

Mais espaço para crescer sem migrar de regime;

Previsibilidade de custos tributários;

Continuidade na simplicidade do DAS;

Melhor transição rumo à microempresa (quando for a hora).

Quem mais se beneficia

Negócios de serviços com ticket médio em elevação (ex.: beleza, manutenção, marketing, desenvolvimento, profissionais liberais com atividades permitidas no MEI), e comércio local com sazonalidade e picos de venda.

Dica AEXO: use o período até 2026 para organizar emissão, recebimentos (Pix, cartão), controle de despesas e documentos — uma gestão limpa agora evita dor de cabeça na virada do limite.

Riscos e cuidados: o lado que ninguém te conta

Excedente de faturamento: ultrapassar o teto gera recolhimento retroativo (diferenças de tributos) e pode exigir desenquadramento;

Misturar PF e PJ: trânsito de valores pessoais pela conta do MEI acende alerta nos cruzamentos da Receita;

CNAE incompatível: atividades fora da lista do MEI podem levar a autuação;

Nota fiscal: vender sem nota não combina com crescimento — e ficará ainda mais arriscado com a Reforma Tributária (Split Payment e DREX).

Abra sua Conta PJ sem taxas em tempo recorde com a Cora

O Banco Cora é uma excelente opção para empreendedores que buscam agilidade e praticidade na abertura de contas PJ. Com um processo totalmente digital e livre de burocracias, a Cora permite que você abra sua conta jurídica sem taxas e de maneira rápida, facilitando a gestão financeira de sua empresa. Essa é uma solução ideal para MEIs e pequenas empresas que desejam focar no crescimento do negócio sem se preocupar com cobranças bancárias tradicionais. Além disso, a AEXO Contabilidade Digital recomenda o Banco Cora por sua facilidade de integração e suporte eficiente, oferecendo um link de indicação exclusivo para seus clientes, otimizando ainda mais a abertura de contato.

Confira os benefícios liberados para você, cliente AEXO:

Conta aberta em 1 dia

Canal de atendimento exclusivo

Envio de extrato automatizado para a sua contabilidade

Super MEI e Reforma Tributária: o que muda no consumo (IBS/CBS)

Com a Reforma, o Brasil adotará o IVA Dual: CBS (federal) e IBS (estadual/municipal). Mesmo para MEIs, a tendência é de mais integração digital e rastreabilidade, ainda que a experiência do DAS continue simplificada. Isso significa emissão mais padronizada, integrações com meios de pagamento e crédito mais acessível para quem estiver regular e organizado.

Projeção prática: quem já opera “redondo” (nota emitida, conciliações, separação PF/PJ) surfará melhor a transição. Quem mantém informalidade tende a perder acesso a marketplaces, crédito e fornecedores.

Super MEI x ME: quando é hora de migrar

Mesmo com o novo limite, haverá casos em que migrar para ME será mais vantajoso:

Margem alta com custos dedutíveis relevantes (pode fazer sentido Lucro Real);

Necessidade de mais funcionários, maior estrutura e contratos B2B com exigência fiscal;

Crescimento previsível acima do teto projetado de R$ 140 mil/ano.

Checklist AEXO para decidir a migração

Ticket, margens e sazonalidade;

Exigências de clientes (notas, retenções, prazos);

Regime mais vantajoso (Simples, Presumido ou Real) por cenários;

Fator R (caso migre ao Simples) e pró-labore estrategicamente definido.

Como organizar o MEI hoje para colher os frutos em 2026

Separar totalmente as contas PF/PJ;

Emitir NF de todas as vendas (serviço e produto);

Conferir CNAE e notas com seu contador;

Guardar comprovantes e fazer conciliação (Pix, cartão, boleto);

Definir preço já considerando tributos e custos — evite “promoções” que corroem margem;

Controlar estoque e despesas (planilha/ERP simples) para saber o ponto de equilíbrio;

Revisar contratos (prazos, reajustes, multas) e política de cobranças.

Exemplos de cenários (didáticos) com o novo teto

Cenário A — Prestador de serviços (marketing/beleza)

Faturamento atual: R$ 7.500/mês (R$ 90 mil/ano) — estoura o teto de hoje;

Com o Super MEI: entra confortável no limite de R$ 140 mil/ano;

Ação: manter MEI, profissionalizar emissão e cobranças, construir reserva para ter capital de giro.

Cenário B — Comércio local

Faturamento: R$ 10.500/mês (R$ 126 mil/ano) — próximo do novo teto;

Risco: sazonalidade (mês forte pode estourar);

Ação: controlar picos, avaliar ME em 12-18 meses e simular regimes antecipadamente.

O que é o Super MEI? É a proposta que aumenta o limite anual do MEI para R$ 140 mil com foco em reduzir a informalidade e facilitar a vida de quem está crescendo, mantendo o regime simplificado.

Quando o Super MEI começa a valer? A previsão indicada no material é 1º de janeiro de 2026, após conclusão do processo legislativo e aprovação final.

Posso contratar dois funcionários no Super MEI? Não. A proposta analisada não prevê dois empregados.

O limite terá reajuste anual automático? Não há previsão de reajuste automático anual no texto mencionado.

Vale a pena esperar o Super MEI para crescer? Depende. Se você tende a ultrapassar R$ 140 mil/ano, é melhor planejar a migração (ME/Simples) com antecedência e simular regimes para preservar margem.

AEXO Contabilidade: seu plano de crescimento com segurança

Na AEXO Contabilidade Digital, nós planejamos seu crescimento com base em números reais, simulações de regime, formação de preço, pró-labore e compliance (nota fiscal, conciliações, obrigações). Enquanto você foca no cliente, nós evitamos surpresas fiscais e aumentamos seu lucro líquido — de forma 100% legal.

Quer se preparar para o Super MEI e para a Reforma Tributária? 👉 Agende um diagnóstico gratuito com um especialista AEXO. Nós desenhamos o passo a passo para você pagar menos, crescer mais e dormir tranquilo.

Conclusão: organize hoje para aproveitar 2026

Se o Super MEI for confirmado, ele abre espaço para quem está escalando com disciplina e transparência. O segredo está em organizar a casa agora: notas, contas, custos, contratos e simulações. Quem fizer isso entra em 2026 pronto para crescer — com menos risco, mais previsibilidade e mais lucro. Conte com a AEXO Contabilidade para guiar esse processo do diagnóstico à execução.

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

A Reforma Tributária está entre as mudanças mais significativas da economia brasileira das últimas décadas. Ela promete simplificar o sistema de impostos, reduzir a burocracia e criar um ambiente mais transparente para empresas e consumidores. Mas, junto com as promessas, surgem dúvidas — especialmente entre os pequenos empresários: 👉 O Simples Nacional vai acabar? 👉 Como ficará o recolhimento de impostos a partir de 2026? 👉 O que é o novo Simples Híbrido?

Neste guia completo, você vai descobrir como a Reforma Tributária impacta diretamente o Simples Nacional, entender o que muda na contabilidade das empresas e aprender como se preparar agora para não pagar imposto a mais.

💡 O que é o Simples Nacional e por que ele foi criado?

O Simples Nacional é um regime tributário simplificado criado pela LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 para unificar oito tributos em uma única guia (DAS), reduzindo a burocracia e estimulando a formalização de micro e pequenas empresas.

Atualmente, ele engloba impostos federais, estaduais e municipais como:

IRPJ (Imposto de Renda Pessoa Jurídica)

CSLL (Contribuição Social sobre o Lucro Líquido)

PIS e Cofins

IPI

ICMS

ISS

CPP (Contribuição Patronal Previdenciária)

O sistema é considerado um dos maiores avanços na desburocratização fiscal do Brasil. Porém, com a Reforma Tributária, esse modelo será ajustado para se adequar ao IVA Dual, um novo formato de cobrança baseado na transparência e no valor agregado.

A Reforma substitui cinco tributos (PIS, Cofins, IPI, ICMS e ISS) por dois novos impostos:

CBS (Contribuição sobre Bens e Serviços) – Federal

IBS (Imposto sobre Bens e Serviços) – Estadual e Municipal

Esse novo sistema é chamado de IVA Dual, e segue o modelo já adotado em mais de 180 países. A principal diferença está na forma de apuração e pagamento: os impostos agora serão “por fora” e destacados na nota fiscal, permitindo maior clareza sobre o valor efetivo do tributo pago.

🧩 O que é o IVA Dual e por que ele muda tudo?

O IVA Dual (Imposto sobre Valor Agregado Dual) é um modelo moderno de tributação que cobra imposto apenas sobre o valor adicionado em cada etapa da cadeia produtiva.

Com ele:

A bitributação é eliminada;

O cálculo do imposto fica transparente;

E as empresas passam a recuperar créditos sobre tributos pagos nas compras.

Na prática, o IVA Dual faz com que o sistema seja mais justo e racional, beneficiando quem atua dentro da legalidade. No entanto, exige maior controle contábil e tecnológico, pois as notas fiscais e declarações terão de ser atualizadas para o novo padrão.

💸 Split Payment: o pagamento dividido que vai mudar o caixa das empresas

Um dos pontos mais revolucionários da Reforma é o Split Payment, também conhecido como pagamento dividido. Esse mecanismo faz com que, no momento da venda, o valor correspondente ao imposto vá diretamente para o governo, e o restante fique com a empresa.

👉 Exemplo prático: Você vende um produto por R$ 1.000, e o imposto total (IBS + CBS) é de 28%. O cliente paga R$ 1.280, mas o sistema bancário automaticamente envia R$ 280 ao governo e R$ 1000 para a conta da empresa.

Ou seja, o imposto é recolhido na hora, sem passar pelo caixa do empreendedor.

Isso muda completamente a dinâmica financeira: o empresário não poderá mais usar o valor do imposto como capital de giro — algo comum no modelo atual.

📊 O Simples Nacional vai acabar?

Não. Mas ele será reformulado profundamente para se encaixar nesse novo sistema.

O Simples Nacional continuará existindo, porém com duas modalidades diferentes:

Simples Nacional Tradicional – voltado para quem vende ao consumidor final (B2C).

Simples Híbrido – para empresas que vendem para outras empresas (B2B) e precisam destacar IBS e CBS na nota fiscal.

Essa distinção é essencial, pois muda a forma de apuração e o valor final dos tributos. Empresas que atuam no B2B terão de optar estrategicamente entre manter o modelo tradicional ou adotar o híbrido — uma decisão que impacta competitividade, precificação e margem de lucro.

🧮 O Simples Híbrido: como funciona na prática

O Simples Híbrido combina elementos do Simples Nacional e do novo sistema de IVA. Funciona assim:

A empresa continua recolhendo parte dos tributos via DAS;

Mas passa a destacar IBS e CBS “por fora” na nota fiscal;

O cliente (geralmente uma empresa) pode aproveitar créditos de IBS e CBS.

Essa estrutura torna as empresas do Simples mais competitivas no mercado B2B, pois evita o chamado “efeito cascata”, em que o cliente não consegue recuperar impostos embutidos.

🔍 Estratégia e planejamento: como escolher o melhor modelo

Escolher entre o Simples Tradicional e o Simples Híbrido será uma decisão estratégica de gestão tributária. Um erro pode significar:

Perda de competitividade no preço final;

Aumento da carga tributária;

E, em casos extremos, saída do Simples por desenquadramento financeiro.

Por isso, a recomendação dos especialistas da AEXO Contabilidade Digital é realizar simulações tributárias comparativas antes da transição — considerando receita, tipo de cliente, setor e margens.

📅 Linha do tempo da transição

Etapa

Período

O que muda

2026

Início da implementação

CBS e IBS passam a coexistir com os impostos atuais.

2027–2032

Período de transição

Redução gradual dos tributos antigos e aumento proporcional dos novos.

2033

Sistema totalmente implantado

Extinção definitiva de ICMS, ISS, PIS, Cofins e IPI.

🧭 Como as empresas devem se preparar

A transição exigirá adaptação contábil, tecnológica e estratégica. Veja o passo a passo recomendado pela AEXO Contabilidade:

Atualize seus sistemas de gestão e emissão de notas para o novo layout.

Treine a equipe contábil e fiscal para lidar com o IBS e CBS.

Simule cenários de carga tributária para avaliar qual regime é mais vantajoso.

Revise contratos e precificação com clientes e fornecedores.

Implemente controle financeiro rigoroso, pois o Split Payment muda o fluxo de caixa.

Contrate uma contabilidade especializada em reforma tributária e parceira do seu negócio.

O novo modelo exigirá mais transparência e integração entre áreas. Empresas precisarão de contabilidades digitais especializadas, capazes de:

Gerar relatórios de IBS e CBS detalhados;

Automatizar créditos e débitos fiscais;

E garantir conformidade com o novo layout da Nota Fiscal Eletrônica (NF-e 4.1+).

💻 Tecnologia e contabilidade digital: o novo pilar da gestão fiscal

A contabilidade do futuro será 100% integrada. Com o novo sistema, o pagamento, a nota e a apuração de imposto estarão conectados em tempo real. Por isso, é essencial investir em softwares contábeis com API fiscal e conciliação automática.

A AEXO Contabilidade Digital já utiliza sistemas preparados para o IVA Dual e o Split Payment, permitindo que empresários façam simulações e previsões tributárias com poucos cliques.

💬 FAQ Otimizado

O Simples Nacional vai acabar? Não. Ele continuará existindo, mas com duas versões: o Simples Tradicional e o Simples Híbrido.

O que é o IVA Dual? É um novo modelo de tributação baseado no valor agregado, que substitui cinco impostos por dois: IBS e CBS.

O que é o Split Payment? É o pagamento dividido: o imposto é recolhido automaticamente no momento da venda.

O que muda para as empresas do Simples? Elas terão de escolher entre manter o modelo atual ou adotar o híbrido, destacando IBS e CBS nas notas.

Quando a mudança começa? Em 2026, com transição até 2033.

Como se preparar? Com apoio de uma contabilidade digital, simulando impactos fiscais e ajustando processos internos.

💼 AEXO Contabilidade: sua parceira estratégica na nova era tributária

Com mais de 11 anos de experiência, a AEXO Contabilidade Digital é referência nacional em planejamento tributário e adequação à Reforma Tributária. A empresa oferece suporte completo para micro, pequenas e médias empresas que desejam:

A Reforma Tributária não é apenas uma mudança de regras: é o início de uma nova era contábil no Brasil. Empresas que se anteciparem terão vantagem competitiva, pagarão menos impostos e operarão com segurança jurídica.

🚀 A AEXO Contabilidade Digital pode te ajudar a planejar essa transição com precisão, eficiência e economia. 👉 Agende uma consulta gratuita com um especialista AEXO e descubra o melhor regime tributário para o seu negócio em 2026.

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

A Reforma Tributária IBS e CBS de 2026 é uma das maiores transformações fiscais da história do Brasil. Ela vai impactar diretamente todas as empresas, independentemente do porte ou regime tributário. Seja você MEI, Simples Nacional, Lucro Presumido ou Lucro Real, entender as novas regras é essencial para não pagar mais impostos do que o necessário.

Neste artigo completo, você vai aprender o que muda na prática com a criação do IBS e da CBS, quais serão os efeitos sobre o Simples Nacional, e o que precisa fazer agora para proteger o seu negócio e manter a lucratividade.

E no final, te mostrarei como a AEXO Contabilidade Digital, especialista em planejamento tributário, pode ajudar sua empresa a se preparar e transformar a Reforma Tributária em uma oportunidade real de crescimento.

🧩 O que é a Reforma Tributária de 2026?

A Reforma Tributária tem como principal objetivo simplificar o sistema de impostos e corrigir distorções que há décadas prejudicam o ambiente de negócios no Brasil. Ela substituirá cinco tributos — PIS, COFINS, IPI, ICMS e ISS — por dois novos impostos de base ampla:

CBS (Contribuição sobre Bens e Serviços): tributo federal que substitui PIS e COFINS;

IBS (Imposto sobre Bens e Serviços): tributo estadual e municipal que substitui ICMS e ISS.

Esse novo modelo é conhecido como IVA Dual (Imposto sobre Valor Agregado) e segue padrões internacionais. Ou seja, o imposto será cobrado somente sobre o valor adicionado, evitando a cobrança em cascata que tanto encarece produtos e serviços hoje.

⚙️ Como o IVA Dual vai funcionar na prática | Reforma Tributária IBS e CBS

Com o novo sistema, as empresas passarão a pagar o imposto apenas sobre a diferença entre o preço de venda e o custo de aquisição. Isso torna a tributação mais justa e transparente.

Outra grande novidade é o Split Payment — mecanismo em que o imposto será recolhido diretamente pelo governo no momento da transação. Dessa forma, o valor do imposto não passa mais pelo caixa da empresa, reduzindo erros, fraudes e inconsistências contábeis.

Além disso, haverá crédito financeiro de forma ampla, permitindo que empresas recuperem créditos tributários de maneira mais simples e ágil.

🏢 Impactos da Reforma Tributária IBS e CBS no Simples Nacional

Para quem é optante do Simples Nacional, a boa notícia é que a alíquota geral não deve aumentar. No entanto, a forma de recolhimento dos tributos pode mudar.

Empresas do Simples poderão optar por dois modelos:

Modelo Tradicional (Guia DAS): recolhimento unificado, como é hoje — porém, sem direito a transferência de créditos tributários para clientes.

Modelo Híbrido: parte dos tributos será paga fora do Simples, com possibilidade de gerar créditos de IBS e CBS, o que pode beneficiar empresas que vendem para outras pessoas jurídicas.

A decisão sobre qual modelo adotar dependerá do perfil do seu negócio, e por isso o planejamento tributário antecipado é fundamental.

💼 Efeitos para empresas do Lucro Presumido e Lucro Real

Empresas desses regimes sentirão o impacto mais imediato. Com a Reforma, o cálculo dos tributos será simplificado, mas a alíquota total pode variar entre 25% e 28,5%, dependendo do setor. Por outro lado, o novo sistema reduz distorções regionais e setoriais, favorecendo negócios com cadeia produtiva longa.

O Lucro Presumido pode perder parte de sua atratividade, já que o IBS e a CBS eliminarão alguns benefícios fiscais. Já o Lucro Real tende a se tornar mais competitivo, especialmente para empresas com muitas despesas dedutíveis.

💡 Dica da AEXO Contabilidade: antes de escolher o regime tributário para 2026, simule diferentes cenários com base no faturamento e nas despesas dedutíveis. Pequenas variações podem gerar economia de até 30% em tributos.

🔎 O que muda no dia a dia das empresas

A principal mudança será na forma de apuração e recolhimento. As empresas precisarão adaptar seus sistemas contábeis e fiscais para registrar corretamente as transações e os créditos de IBS e CBS.

Outros impactos diretos:

Alterações nos documentos fiscais eletrônicos (NFe, NFSe e NFCe);

Necessidade de sistemas integrados de gestão (ERP atualizados);

Novas obrigações acessórias simplificadas, mas com cruzamento de dados mais rigoroso;

Maior transparência nas notas fiscais, mostrando claramente o imposto embutido no preço final.

🧮 Como calcular o IBS e a CBS

O IBS e a CBS serão calculados sobre o valor da operação.

Cada ente (União, Estados e Municípios) terá sua parcela de arrecadação automaticamente dividida pelo sistema.

Exemplo prático:

Valor da mercadoria ou serviço: R$ 1.000

Alíquota combinada: 28%

Total de imposto: R$ 280

Valor total da operação: R$ 1.280

Valor líquido recebido pela empresa: R$ 1.000

O objetivo é que o imposto se torne mais visível e previsível, evitando surpresas no fechamento contábil.

🧭 Como se preparar para a Reforma Tributária IBS e CBS de 2026

1. Faça um diagnóstico fiscal

Analise sua estrutura tributária atual. Entenda quanto paga em impostos hoje e como o IBS e a CBS impactarão seu setor.

2. Revise seus sistemas e processos

Atualize softwares de gestão, notas fiscais e controles internos. O compliance fiscal será fundamental para evitar autuações.

3. Treine sua equipe

O sucesso da transição depende da capacitação dos times de contabilidade e financeiro.

4. Revise contratos e preços

Com a transparência do imposto, margens e precificações precisarão ser ajustadas.

5. Busque apoio especializado

Tenha uma contabilidade digital de confiança que ofereça simulações personalizadas e planejamento tributário contínuo.

🚀 Transforme a Reforma Tributária IBS e CBS em oportunidade com a AEXO Contabilidade

A AEXO Contabilidade Digital é referência em planejamento tributário estratégico e otimização fiscal. Com equipe especializada nas novas regras do IBS e CBS, a AEXO ajuda sua empresa a:

❓FAQ – Perguntas frequentes sobre a Reforma Tributária IBS e CBS de 2026

1. O que é o IBS e a CBS? São os novos tributos que substituirão PIS, COFINS, ICMS e ISS, criando um sistema unificado de cobrança de impostos sobre o consumo.

2. O Simples Nacional vai acabar? Não. O Simples continuará existindo, mas poderá ter uma nova forma de recolhimento híbrido.

3. As alíquotas de imposto vão aumentar? Depende do setor. Algumas empresas podem pagar mais, outras menos. O segredo está no planejamento.

4. Quando as mudanças entram em vigor? A transição começa em 2026 e se completa até 2033, de forma gradual.

5. Como posso me preparar? Busque orientação profissional. A AEXO Contabilidade oferece diagnósticos e simulações personalizadas.

🧠 Conclusão | Reforma Tributária IBS e CBS

A Reforma Tributária de 2026 é inevitável — mas com planejamento e assessoria certa, ela pode ser uma oportunidade para otimizar custos e crescer com segurança. Empresas que se adaptarem primeiro terão vantagem competitiva, enquanto as que demorarem correm o risco de aumentar a carga tributária e perder mercado.

📊 A AEXO Contabilidade Digital está pronta para guiar sua empresa nessa transição. Entre em contato e prepare-se hoje para o futuro tributário do Brasil.

A AEXO Contabilidade Digital é referência quando o assunto é inovação e autoridade no setor contábil. Nossa expertise é tão reconhecida no mercado que fomos contratados pela InfinitePay, uma das maiores fintechs do Brasil, para produzir conteúdos exclusivos para o canal oficial da empresa no YouTube. Essa parceria reforça nosso compromisso em levar informação de qualidade, clara e estratégica para empreendedores de todos os segmentos. Você pode conferir um dos vídeos abaixo:

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

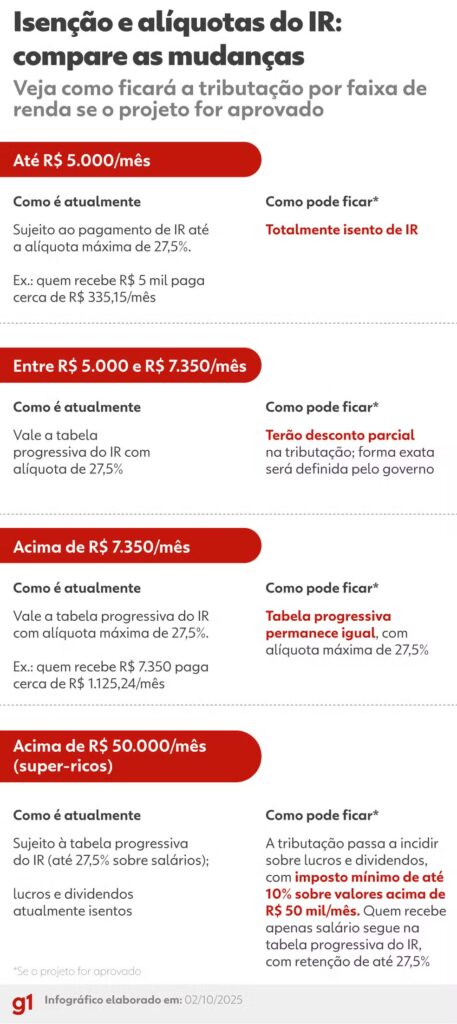

A nova proposta de isenção do Imposto de Renda para quem ganha até R$ 5 mil mensais é uma das mudanças mais aguardadas pelos brasileiros. Essa atualização promete aliviar o bolso da classe média e, ao mesmo tempo, trazer mais justiça tributária ao país.

Mas afinal, quem realmente será beneficiado? Quando a nova regra passa a valer? E como essa mudança pode impactar empresários e profissionais autônomos?

Neste artigo completo, a AEXO Contabilidade Digital — referência nacional em consultoria contábil e parceira de grandes fintechs como a InfinitePay — explica tudo o que você precisa saber sobre essa nova política tributária e como se preparar para ela.

O Que Muda na Nova Isenção do Imposto de Renda

Atualmente, o limite de isenção do Imposto de Renda é de R$ 2.259 mensais. Isso significa que qualquer pessoa que receba acima desse valor já é tributada, seguindo a tabela progressiva que pode chegar até 27,5%.

Essa tabela, no entanto, estava defasada há anos, penalizando especialmente a classe média, que via seu poder de compra reduzir progressivamente, enquanto as camadas mais ricas — que recebem dividendos e rendimentos isentos — pagavam proporcionalmente menos impostos.

Com a nova proposta, o limite de isenção será ampliado para R$ 5 mil, beneficiando cerca de 10 milhões de brasileiros. Essa medida visa corrigir distorções e equilibrar a carga tributária, garantindo que quem ganha menos pague menos.

Como Fica a Tributação para Outras Faixas de Renda

Até R$ 5.000: Isenção total do Imposto de Renda.

De R$ 5.000 a R$ 7.350: Haverá redução gradual da alíquota, promovendo uma transição suave e justa.

Acima de R$ 50 mil mensais: Passará a existir uma alíquota mínima de 10%, com tributação progressiva conforme o valor da renda.

Isenção e alíquotas do Imposto de Renda: compare as mudanças. — Foto: Arte/g1

Quando a Nova Isenção do Imposto de Renda Passa a Valer

Se o projeto for aprovado pelo Senado ainda em 2025, a nova tabela entrará em vigor em 2026, impactando diretamente a declaração do Imposto de Renda de 2027 (Receita Federal).

Isso significa que os contribuintes devem começar a se planejar agora, adaptando seus controles financeiros e contábeis para aproveitar ao máximo os benefícios e evitar inconsistências na declaração.

Por Que Essa Mudança É Tão Importante

A defasagem da tabela do Imposto de Renda é uma das principais injustiças tributárias do país. Enquanto os salários aumentaram nos últimos anos, os limites de isenção ficaram praticamente congelados, fazendo milhões de brasileiros pagarem impostos indevidos.

Com a nova correção, o governo busca restabelecer o equilíbrio tributário, estimulando o consumo e reduzindo o peso dos tributos sobre a classe média, que sustenta boa parte da economia.

O Impacto da Nova Isenção do Imposto de Renda 2026 Para Empreendedores e Profissionais Liberais

Empresários e autônomos também serão afetados positivamente pela mudança. Com a ampliação da faixa de isenção, muitos profissionais que recebem pró-labore de até R$ 5 mil deixarão de pagar Imposto de Renda Retido na Fonte (IRRF).

Além disso, a nova política incentiva o planejamento tributário, permitindo que empresas revisem seus modelos de distribuição de lucros, maximizando a economia fiscal. A AEXO Contabilidade Digital oferece simulações personalizadas para empresários que desejam entender como ajustar sua estrutura contábil dentro da nova regra.

Como a AEXO Contabilidade Pode Ajudar Sua Empresa

A AEXO Contabilidade Digital é especialista em otimização tributária e já ajudou milhares de empresários a pagar menos impostos de forma 100% legal.

Com uma equipe altamente qualificada e sistemas automatizados, a AEXO realiza:

Diagnóstico completo da estrutura fiscal da empresa;

Revisão de CNAEs e enquadramentos tributários;

Simulações de economia com base nas novas alíquotas;

Abertura de holding;

Planejamento para adequação à reforma tributária e nova tabela do IR.

O Que Esperar Para o Futuro da Tributação no Brasil

A nova isenção de até R$ 5 mil é apenas uma etapa da modernização fiscal que o Brasil está atravessando. Com a Reforma Tributária em andamento e a implementação de impostos como IBS e CBS, o sistema tende a ficar mais simples, mas exigirá maior acompanhamento contábil.

Contar com o suporte de uma contabilidade digital especializada, como a AEXO, é fundamental para garantir conformidade, segurança e economia em meio a tantas mudanças.

Conclusão | Isenção do Imposto de Renda2026

A nova isenção do Imposto de Renda para quem ganha até R$ 5 mil representa um marco importante na história tributária do Brasil. Ela traz alívio financeiro para milhões de famílias, em contrapartida onera quem recebe mais!

Na economia existe um conceito chamado Efeito Cobra: quando o governo cria uma medida para resolver um problema, mas na prática gera outro ainda pior. Por exemplo, se a ideia é taxar os super-ricos, mas existem brechas para repassar esse custo em forma de preços mais altos, aluguel caro ou menos investimentos, quem acaba pagando a conta de novo é o trabalhador e a classe média. Ou seja, a corda pode realmente arrebentar do lado mais fraco.

Com o apoio da AEXO Contabilidade Digital, você pode aproveitar ao máximo os benefícios dessa mudança, adaptar sua empresa às novas regras e manter suas finanças organizadas e seguras.

FAQ – Perguntas Frequentes Sobre a Nova Isenção do Imposto de Renda2026

1. Quem será beneficiado com a nova isenção? Todos os brasileiros que recebem até R$ 5 mil mensais ficarão isentos do Imposto de Renda.

2. Quando começa a valer a nova regra? Se aprovada ainda em 2025, passará a valer em 2026, refletindo na declaração de 2027.

3. Como fica quem ganha acima de R$ 50 mil mensais? Será aplicada uma alíquota mínima de 10%, com tributação progressiva.

4. Essa mudança afeta empresários e profissionais autônomos? Sim, especialmente aqueles com pró-labore até R$ 5 mil, que poderão ser isentos de IRRF.

5. A AEXO Contabilidade pode me ajudar a entender o impacto dessa mudança? Sim! A equipe da AEXO realiza simulações personalizadas para cada perfil de contribuinte, garantindo economia e conformidade fiscal.

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Tributação e-book Simples Nacional: Nos últimos anos, o mercado digital tem crescido de forma exponencial, e os e-books estão entre os produtos digitais mais vendidos no Brasil. Autores, educadores, coaches e infoprodutores encontraram nesse formato uma forma lucrativa e escalável de gerar renda, alcançando milhares de pessoas com baixo custo de produção.

Mas com o crescimento das vendas, surge uma dúvida comum:

“Como fica a tributação dos e-books dentro do Simples Nacional?”

Essa é uma pergunta essencial — afinal, entender quanto e como você paga de imposto pode ser o divisor entre um negócio digital saudável e um empreendimento sufocado por taxas mal calculadas.

Neste artigo completo, você vai aprender tudo sobre a tributação dos e-books, entender como a imunidade de ICMS se aplica aos livros digitais, descobrir como emitir notas fiscais corretamente, e ainda ver como a AEXO Contabilidade Digital pode te ajudar a pagar menos impostos de forma 100% legal.

📚 E-book é tributado? Entenda a imunidade constitucional

Mas atenção: a imunidade se aplica apenas ao conteúdo editorial, ou seja, ao livro em si. Se o seu produto incluir serviços adicionais, como mentoria, comunidade, suporte ou acesso a plataforma exclusiva, esses elementos podem gerar incidência de ISS (Imposto sobre Serviços).

🧾 Como funciona a tributação dos e-books no Simples Nacional

Se você vende e-books e está no Simples Nacional, o seu negócio é enquadrado como comércio (Anexo I). A tabela de tributação é progressiva, ou seja, quanto maior o faturamento anual, maior a alíquota efetiva.

Veja um resumo da tabela:

Faixa de Faturamento (12 meses)

Alíquota Nominal

Parcela a Deduzir

Até R$ 180.000,00

4,0%

R$ 0

De R$ 180.000,01 a R$ 360.000

7,3%

R$ 5.940

De R$ 360.000,01 a R$ 720.000

9,5%

R$ 13.860

De R$ 720.000,01 a R$ 1.800.000

10,7%

R$ 22.500

De R$ 1.800.000,01 a R$ 3.600.000

14,3%

R$ 87.300

De R$ 3.600.000,01 a R$ 4.800.000

19,0%

R$ 378.000

Porém, existe um detalhe importantíssimo: ➡️ Dentro dessas alíquotas, há uma fração destinada ao ICMS, que não é cobrada para e-books devido à imunidade constitucional.

Isso significa que, na prática, a alíquota efetiva é menor do que a alíquota nominal.

💰 Quanto se paga realmente de imposto sobre e-book?

Na primeira faixa do Simples Nacional (até R$ 180 mil/ano), a alíquota nominal é de 4%, mas cerca de 34% dessa alíquota corresponde ao ICMS — que, neste caso, é imune.

Resultado: 👉 A alíquota efetiva cai para aproximadamente 2,3% a 2,75%, dependendo da forma de cálculo.

Conforme o faturamento cresce, o percentual total sobe, mas a fração de ICMS continua sendo excluída, mantendo uma tributação mais leve.

Esse é um dos motivos pelos quais vender e-books é uma das atividades digitais mais vantajosas dentro do Simples Nacional.

🧠 Simples Nacional x Lucro Presumido — qual é melhor para e-books?

Embora o Simples Nacional seja um regime simplificado e vantajoso para pequenos negócios, em alguns casos, o Lucro Presumido pode ser ainda mais interessante.

Veja as principais diferenças:

Regime

Vantagens

Pontos de Atenção

Simples Nacional

Tributação reduzida e simplificada. DAS único.

Imunidade parcial do e-book, pois o cálculo engloba tributos embutidos.

Lucro Presumido

Possibilidade de aplicar imunidade integral sobre o livro digital.

Exige mais controle contábil e escrituração detalhada.

Lucro Real

Ideal para grandes operações com despesas dedutíveis relevantes.

Complexo e com alto custo de manutenção.

👉 A escolha depende do volume de vendas, margem de lucro e estrutura operacional. A AEXO Contabilidade Digital realiza um diagnóstico gratuito para indicar o regime tributário mais vantajoso de acordo com o perfil do seu negócio.

🧾 É preciso emitir nota fiscal na venda de e-books?

Sim! Mesmo sendo um produto digital e imune ao ICMS, toda venda precisa ser documentada com Nota Fiscal Eletrônica (NF-e modelo 55).

Na nota, é essencial:

Utilizar o CST (Código de Situação Tributária) correto para operação imune;

Incluir, nas informações complementares, a menção de que o produto é livro digital imune de ICMS, conforme art. 150, VI, “d”, da Constituição Federal;

Indicar corretamente o NCM (geralmente 4901.99.00 ou equivalente).

Isso evita questionamentos fiscais e mantém sua operação 100% legal perante a Receita Federal.

🌍 E se eu vender e-books para o exterior?

As vendas para o exterior — exportações — também possuem benefícios fiscais. No Simples Nacional, não há incidência de PIS, Cofins, ICMS e ISS sobre receitas de exportação.

No entanto, ainda incidem tributos sobre renda e folha de pagamento (IRPJ, CSLL e CPP). Por isso, é fundamental documentar corretamente as operações no PGDAS-D como receita de exportação para que os benefícios sejam aplicados de forma correta.

🏢 E-books vendidos em plataformas digitais (Hotmart, Kiwify, Amazon)

Mesmo vendendo seus e-books por plataformas como Hotmart, Kiwify ou Amazon, a responsabilidade tributária é sua. Essas plataformas podem auxiliar com relatórios e até emissão de notas, mas você continua sendo o responsável legal pela operação.

Além disso, de acordo com o Convênio ICMS 106/2017, algumas unidades da federação exigem inscrição estadual (consulta Sintegra) para fins cadastrais, mesmo que o produto seja imune.

Portanto, conte com a AEXO Contabilidade para garantir que toda a documentação e registros fiscais estejam em conformidade com cada estado.

⚙️ O que muda com a Reforma Tributária em 2026?

Com a chegada da Reforma Tributária, a partir de 2026, o sistema tributário será unificado com o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços).

Mas pode ficar tranquilo: os livros digitais continuarão imunes, conforme a proposta constitucional.

Para quem está no Simples Nacional, nada muda em relação à cobrança unificada pelo DAS (Documento de Arrecadação do Simples Nacional). O que pode mudar são as obrigações acessórias, como declarações e rateios automáticos do novo sistema de split payment.

Tributação e-book Simples Nacional: Contar com uma contabilidade especializada em negócios digitais é essencial para o seu sucesso financeiro e para pagar menos impostos. Fale agora com a AEXO! 👇

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

A Reforma Tributária de 2025 promete ser uma das maiores transformações econômicas e contábeis já vistas no Brasil. O objetivo do governo é simplificar o sistema de arrecadação, centralizar a cobrança de impostos e reduzir a chamada “guerra fiscal” entre estados e municípios. Mas a grande dúvida entre empreendedores, contadores e gestores é: como isso impactará as empresas e o Simples Nacional?

Neste artigo completo, a AEXO Contabilidade Digital explica, de forma clara e estratégica, tudo o que você precisa saber sobre as novas regras tributárias, o fim da cobrança “por dentro” e o nascimento do sistema de IVA dual com CBS e IBS.

O que é a Reforma Tributária e o que muda com ela

A Reforma Tributária, consolidada pela Emenda Constitucional nº 132/2023, substitui o atual conjunto de tributos — PIS, COFINS, ISS e ICMS — por dois novos impostos:

CBS (Contribuição sobre Bens e Serviços), de competência federal;

IBS (Imposto sobre Bens e Serviços), de competência compartilhada entre estados e municípios.

Esses dois tributos formam o chamado IVA Dual, inspirado em modelos já utilizados na Europa e em países da OCDE.

A principal mudança está na forma de cobrança “por fora”, onde o imposto será destacado na nota fiscal, tornando-se visível para o consumidor. Isso substitui o modelo atual, em que os tributos são embutidos no preço final dos produtos e serviços.

Para as empresas, essa mudança não é apenas estética. Ela altera profundamente a estrutura contábil e fiscal, afetando cálculos de preço, fluxo de caixa e relatórios financeiros. Agora, cada etapa da cadeia produtiva pagará imposto apenas sobre o valor agregado, eliminando o chamado “efeito cascata”.

No entanto, a transição exigirá:

Atualização de sistemas de faturamento;

Treinamento de equipes contábeis;

Revisão de precificação e margem de lucro;

Adequação de softwares e emissão de notas fiscais.

O novo modelo começará a ser implementado gradualmente:

2026 – Alíquota simbólica de 1% para testes;

2027 – CBS substitui PIS e COFINS nas operações entre empresas;

2029 a 2032 – Substituição do ICMS e ISS pelo IBS;

2033 – Novo sistema plenamente em vigor.

Durante esse período, empresas precisarão operar sob dois regimes tributários simultaneamente, o antigo e o novo, o que exigirá um acompanhamento contábil especializado.

Reforma Tributária: O fim (ou não) do Simples Nacional

O Simples Nacional continuará existindo, mas passará por mudanças importantes. Empresas que vendem diretamente ao consumidor final (B2C) seguirão no regime tradicional. Já aquelas que vendem para outras empresas (B2B) terão que decidir entre:

Permanecer no Simples puro, sem direito a créditos de IBS e CBS;

Optar pelo Simples híbrido, recolhendo os novos tributos separadamente para permitir o crédito fiscal aos clientes.

A escolha errada pode causar perda de competitividade e aumento da carga tributária.

Split Payment: o fim do uso do imposto como capital de giro

Uma das maiores mudanças é a adoção do Split Payment, em que o sistema bancário repassa automaticamente a parte do imposto ao governo no momento da venda. Isso elimina o uso temporário dos valores de impostos como capital de giro, impactando diretamente o caixa de pequenas e médias empresas.

Novo sistema de fiscalização e o uso de inteligência artificial

A Receita Federal implementará um sistema de fiscalização automatizado, integrando dados de notas fiscais, movimentações bancárias e Pix. O objetivo é reduzir a sonegação fiscal até 2030, tornando praticamente impossível ocultar transações comerciais.

Esse novo modelo exige transparência total e um acompanhamento contábil digital em tempo real, o que reforça a importância de contar com uma contabilidade moderna, como a AEXO Contabilidade Digital.

O que é o Drex?

O Drex é o nome oficial do Real Digital, a moeda digital brasileira emitida pelo Banco Central do Brasil. Ele representa uma versão digital do real que funcionará dentro de um sistema financeiro totalmente integrado, moderno e seguro. Diferente das criptomoedas comuns, o Drex será lastreado pelo real físico e terá controle estatal, garantindo estabilidade, rastreabilidade e segurança nas transações.

Com o Drex, será possível transferir valores instantaneamente, realizar contratos inteligentes (smart contracts) e facilitar operações entre empresas e cidadãos, reduzindo custos e aumentando a eficiência do sistema financeiro. Essa tecnologia faz parte de um movimento global em direção às moedas digitais de bancos centrais (CBDCs) e promete transformar o jeito como lidamos com dinheiro, crédito e investimentos no Brasil.

O que muda para pequenas empresas e MEIs

A Reforma também cria o conceito de Nanoempreendedor, voltado para quem fatura até R$ 40 mil por ano, isento de IBS e CBS. Essa medida busca formalizar profissionais autônomos e pequenos prestadores de serviços.

O papel da contabilidade na era pós-reforma

Com o novo modelo tributário, o contador deixa de ser apenas um executor de obrigações e passa a ser um consultor estratégico. Ele será responsável por:

Empresas que não se anteciparem a essas mudanças poderão enfrentar aumento de custos, perda de clientes e problemas fiscais.

Como se preparar agora

Faça um diagnóstico tributário com especialistas;

Revise sua estrutura societária e regime de tributação;

Atualize seus sistemas contábeis e fiscais;

Treine sua equipe para o novo modelo;

Conte com uma contabilidade digital de confiança.

Conclusão: simplificar para quem?

Apesar da promessa de simplificação, a Reforma Tributária tende a aumentar a burocracia no curto prazo. Empresas terão que se adaptar a novas regras, novos cálculos e novas tecnologias fiscais. A AEXO Contabilidade Digital está pronta para ajudar sua empresa a atravessar essa transição com segurança, eficiência e planejamento tributário inteligente.

FAQ – Perguntas Frequentes sobre a Reforma Tributária

1. O Simples Nacional vai acabar? Não. O regime continuará existindo, mas com ajustes, especialmente para quem vende para outras empresas (B2B).

2. O que é o regime híbrido? É a opção em que o empreendedor do Simples começa a destacar IBS e CBS separadamente para gerar créditos fiscais para seus clientes.

3. Quando a reforma entra em vigor? A implementação será gradual, com o sistema completo em operação até 2033.

4. O Split Payment afeta o caixa das empresas? Sim. O valor dos impostos será retido automaticamente no momento da venda, reduzindo o capital de giro disponível.

5. Como se preparar para as mudanças? Busque orientação contábil com uma empresa especializada em planejamento tributário, como a AEXO Contabilidade Digital.

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

A Reforma Tributária está em curso no Brasil e promete alterar significativamente a forma como empresas recolhem impostos. Entre os temas mais debatidos está a manutenção do Simples Nacional e como ele se adaptará à criação de dois novos tributos: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços). Mas afinal, o que realmente muda para micro e pequenas empresas optantes pelo Simples Nacional?

Neste artigo completo e atualizado, você vai entender:

O que são IBS e CBS

Como esses impostos impactam o Simples Nacional

As opções para recolhimento dos novos tributos

O que muda na prática para quem vende B2B ou B2C

Como a AEXO Contabilidade pode te ajudar a tomar a melhor decisão

Simples Nacional na Reforma Tributária

Introdução: O Simples Nacional Está em Risco?

Não. O Simples Nacional não será extinto com a Reforma Tributária, segundo a Receita Federal. Essa é uma dúvida comum entre empresários e contadores. A proposta de Reforma mantém o Simples Nacional como regime simplificado, mas traz novas possibilidades de escolha para o recolhimento do IBS e CBS, que terão implicações estratégicas sobre o fluxo de caixa e a competitividade.

O Que São IBS e CBS? | Simples Nacional na Reforma Tributária

Com a proposta de unificação tributária, dois novos tributos surgem:

IBS (Imposto sobre Bens e Serviços): tributo de competência estadual e municipal.

CBS (Contribuição sobre Bens e Serviços): tributo de competência federal.

O IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) são os dois principais tributos criados pela Reforma Tributária com o objetivo de simplificar o sistema tributário brasileiro. O IBS substituirá tributos como o ICMS (estadual) e o ISS (municipal), enquanto a CBS unificará a cobrança do PIS e da Cofins (federais). Ambos terão como base de cálculo o valor agregado nas operações e serão cobrados no destino, ou seja, no local onde ocorre o consumo final. Essa mudança busca eliminar a cumulatividade e distorções atuais do sistema, promovendo maior transparência e neutralidade tributária. Além disso, eles permitirão uma estrutura mais moderna e adaptável ao cenário digital e ao comércio entre estados e municípios.

Simples Nacional com IBS e CBS: Por Dentro ou Por Fora?

As micro e pequenas empresas optantes pelo Simples Nacional terão duas formas de lidar com IBS e CBS:

✅ 1. IBS e CBS por Dentro do DAS

Os tributos serão incluídos na guia única (DAS), como já ocorre atualmente.

Vantagem: simplicidade e facilidade operacional.

Desvantagem: não gera crédito tributário para os clientes da empresa.

✅ 2. IBS e CBS por Fora do DAS (Apuração Separada)

A empresa pode escolher recolher IBS e CBS separadamente.

Vantagem: possibilita geração de crédito tributário para quem compra.

Desvantagem: exige controle fiscal e contábil mais detalhado.

Essa escolha será estratégica, especialmente para empresas que vendem para outras empresas (modelo B2B).

Impactos na Competitividade: B2B vs B2C | Simples Nacional na Reforma Tributária

📈 Empresas B2B (Venda para Empresas)

Empresas que vendem para outras empresas poderão aumentar sua competitividade caso optem pelo recolhimento separado de IBS e CBS, já que seus clientes passarão a preferir fornecedores que permitem aproveitamento de crédito.

🛒 Empresas B2C (Venda para o Consumidor Final)

Nesse caso, manter o recolhimento por dentro do DAS pode ser mais vantajoso, pois o consumidor final não aproveita créditos tributários. O foco continua sendo a simplificação.

Exemplo Prático: Indústria x Prestador de Serviço | Simples Nacional na Reforma Tributária

Imagine que uma pequena indústria do Simples Nacional vende insumos para uma grande empresa tributada no Lucro Real. Se essa indústria optar por recolher IBS e CBS separadamente, a compradora poderá utilizar esses tributos como crédito, o que torna o fornecedor mais atrativo.

Por outro lado, um prestador de serviços como um personal trainer que atende o consumidor final não se beneficiará da opção por fora do DAS, pois seu cliente não poderá aproveitar os créditos.

AEXO Contabilidade Digital: Análise Estratégica para Seu Negócio

Cada decisão tributária impacta diretamente o fluxo de caixa, a precificação e até mesmo a competitividade da sua empresa. A AEXO Contabilidade Digital oferece:

Análise individualizada do seu regime tributário

Comparativo de cenários: com e sem recolhimento separado de IBS e CBS

Simulações fiscais personalizadas

💼 Clique aqui e agende uma consultoria gratuita com um contador especialista da AEXO:

Considerações Finais: O Simples Nacional Está Mais Estratégico do que Nunca

Com a Reforma Tributária, o Simples Nacional ganha novos caminhos para gestão tributária. A opção por manter os novos tributos dentro do DAS ou recolhê-los separadamente exigirá planejamento, acompanhamento e orientação técnica.

Empresas que souberem explorar bem essa flexibilidade poderão reduzir custos, aumentar a competitividade e crescer de forma sustentável.

A AEXO Contabilidade está preparada para conduzir seu negócio nesse novo cenário.

FAQ – Perguntas Frequentes | Simples Nacional na Reforma Tributária

1. O Simples Nacional vai acabar com a Reforma Tributária? Não. Ele será mantido.

2. Terei que pagar mais impostos? Depende da sua escolha entre recolher por dentro ou por fora do DAS. Em alguns casos, pode haver economia ou vantagem competitiva.

3. Vale a pena recolher IBS e CBS separadamente? Para quem vende para empresas (B2B), sim. Para vendas ao consumidor final (B2C), talvez não compense.

4. A AEXO pode me orientar na melhor escolha? Sim. Fazemos análise completa e gratuita.

Conclusão: Prepare Sua Empresa para o Novo Cenário Tributário

A chegada do IBS e da CBS com a Reforma Tributária representa uma das maiores transformações no sistema tributário brasileiro das últimas décadas. Embora o Simples Nacional continue existindo, os empresários agora terão a responsabilidade — e a oportunidade — de decidir entre manter os novos tributos dentro do DAS ou optar pelo recolhimento separado para gerar créditos tributários.

Essa decisão pode parecer técnica, mas seus efeitos são profundamente estratégicos. Para empresas que atuam no B2B, a geração de crédito pode ser um diferencial competitivo essencial. Já para negócios B2C, a simplicidade continua sendo o maior ativo.

Por isso, contar com uma contabilidade consultiva e atualizada, como a AEXO Contabilidade Digital, é o melhor caminho para garantir segurança tributária, eficiência fiscal e crescimento sustentável. Nós estamos prontos para analisar o seu cenário específico e te orientar na melhor escolha.

Aproveite esse momento de mudança para transformar sua gestão fiscal em uma vantagem competitiva real. A AEXO é a parceira ideal para te conduzir com segurança no novo Brasil tributário.

Simples Nacional na Reforma Tributária

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

IBS e CBS Reforma Tributária: Se você é empreendedor no Brasil, já percebeu que a Reforma Tributária deixou todo mundo falando em IBS e CBS. E, sim, essas siglas vão mexer no seu preço, na sua margem, na sua formação de crédito e até na forma como você compra e vende. O objetivo deste guia é explicar, sem juridiquês, o que são esses tributos, o que muda na prática, como isso afeta comércio, serviços e indústria, e — principalmente — o que você pode fazer hoje para chegar na virada com tudo organizado e pagando o mínimo legal de impostos.

Resumo da essência: CBS (Contribuição sobre Bens e Serviços) substituirá PIS/COFINS no âmbito federal. IBS (Imposto sobre Bens e Serviços) substituirá ICMS/ISS, com gestão compartilhada entre estados e municípios. A promessa é menos burocracia, crédito financeiro amplo e mais transparência na carga tributária. O QUE SÃO IBS E CBS

Ao longo do artigo, você verá checklists, estudos de caso e um plano 30-60-90 dias para começar já. E, no final, um Canal direto para conversar com a AEXO Contabilidade Digital, referência em planejamento tributário e implementação contábil para empresas que buscam eficiência fiscal com segurança.

O que são IBS e CBS (e por que isso simplifica)

Definição direta ao ponto

CBS – Contribuição sobre Bens e Serviços: tributo federal que substitui PIS e COFINS, trazendo regras padronizadas e não cumulativas.

IBS – Imposto sobre Bens e Serviços: tributo com gestão compartilhada entre estados e municípios, que substitui ICMS e ISS e busca harmonizar regras, reduzindo a “guerra fiscal” e a confusão atual entre legislações.

A Reforma Tributária trouxe duas siglas que estão mudando o jeito de pensar impostos no Brasil: IBS e CBS. Muitos empresários ainda não entendem como elas funcionam — e isso pode impactar diretamente no planejamento e nos custos da sua empresa.

No novo vídeo do canal Os Três Contadores, Paulo Oliveira (contador e sócio do Grupo AEXO), explica de forma simples:

✅ O que são IBS e CBS e como funcionam na prática;

✅ Quais impostos vão ser substituídos por eles;

✅ Como essas mudanças afetam empresas de diferentes portes;

✅ O que os empresários precisam fazer para se preparar;

✅ Dicas para adaptar o planejamento tributário sem correr riscos.

Menos tributos sobre o consumo: em vez de múltiplos tributos heterogêneos, você lidará com apenas dois.

Crédito financeiro mais amplo: reduz as amarras para aproveitar créditos ao longo das cadeias, evitando efeito cascata.

Princípio do destino e transparência: foco em onde ocorre o consumo, com destaque claro do imposto na operação e mais previsibilidade para o empresário.

10 impactos práticos para a sua empresa | IBS e CBS Reforma Tributária

Formação de preço mais limpa: com regra de crédito mais objetiva, o cálculo da margem tende a ganhar clareza.

Compras inteligentes valem mais: a qualidade e rastreabilidade das suas notas de entrada serão ainda mais decisivas para maximizar créditos.

Menos “surpresas fiscais”: regras padronizadas reduzem a chance de autuações por interpretação.

ERP e fiscal precisam conversar: parametrização correta evita glosas de crédito e erros de alíquota.

Contratos revistos: reajuste de preço, repasse tributário e cláusulas de compliance ganham importância.

Mix de produtos/serviços: efeitos diferentes por NCM/serviço pedem análise de portfólio.

Cadeias longas favorecidas: setores com várias etapas devem se beneficiar de créditos mais fluídos.

Vendas interestaduais/serviços entre municípios: mais coerência na lógica do destino.

Gestão de caixa: atenção ao timing de créditos e débitos; seu fluxo de caixa agradece.

Planejamento tributário contínuo: revisões trimestrais passam a ser “obrigatórias” para não deixar dinheiro na mesa.

Setor por setor: o que esperar

Serviços

Cenário atual: historicamente mais onerado em modelos cumulativos.

Com IBS/CBS: tendência de não cumulatividade mais ampla; contratos de longo prazo e cláusulas de reajuste devem ser revistos para refletir a nova lógica de créditos e débitos.

Ação imediata: mapear custos elegíveis a crédito, reprecificar por linha de serviço e alinhar o ISS → IBS em cidades onde emite.

Comércio (varejo/atacado)

Cenário atual: destaca-se a complexidade de ICMS e regimes especiais.

Com IBS/CBS: foco em padronização, simplificando a gestão interestadual.

Ação imediata: rever cadastro fiscal de itens, NCM, origens e política de crédito para compras.

Indústria

Cenário atual: cadeias longas com múltiplos efeitos de PIS/COFINS/ICMS.

Com IBS/CBS: não cumulatividade robusta tende a limpar o efeito cascata, beneficiando quem tem contabilidade viva e documentação impecável.

Ação imediata: simular margens com crédito financeiro integral, revisar engenharia fiscal de insumos e contratos de fornecimento.

Economia digital e SaaS

Cenário atual: zona cinzenta entre ISS/ICMS em certos serviços.

Com IBS/CBS: expectativa de coerência no destino e regras claras de crédito.

Ação imediata: revisar cadastros de serviços, local do tomador e política de faturamento multijurisdições.

Como precificar no “novo normal” (sem perder margem) | IBS e CBS Reforma Tributária

Parta do resultado líquido desejado: defina a margem alvo e volte para o preço.

Estruture cenários com/sem créditos: nem todo custo “vira crédito” do mesmo jeito; simule.

Diferencie por canal/UF/município: o cliente A pode ter custo tributário diferente do cliente B (logística, local do consumo).

Cláusulas de variação: inclua nos contratos gatilhos para reajuste se a carga efetiva mudar.

KPIs tributários no painel: não dá mais para gerenciar sem DRE gerencial, mapa de créditos, custo fiscal por item e ticket líquido.

Passo a passo de adequação: o plano 30–60–90 dias | IBS e CBS Reforma Tributária

Dias 0–30 — Diagnóstico e base de dados | IBS e CBS Reforma Tributária

Mapeie tributos atuais por produto/serviço/UF/município.

Limpe cadastros (NCM, códigos de serviço, CFOP/CSOSN) e estruture o ERP.

Levante contratos com cláusulas de preço/repasse.

Inventarie fornecedores: quem fatura correto (para não travar seus créditos)?

Dias 31–60 — Simulações e contratos | IBS e CBS Reforma Tributária

Simule IBS/CBS por família de produto/serviço (variações de margem).

Reprecifique onde necessário; escreva política de preço.

Revisite contratos: ajuste de preço, repasse tributário, prazos, penalidades e compliance.

Treine time fiscal/financeiro/vendas.

Dias 61–90 — Execução e monitoramento | IBS e CBS Reforma Tributária

Rodagem assistida com conferência de notas e créditos.

Auditoria de 1º ciclo (DRE, conciliações, KPIs fiscais).

Agenda trimestral de revisão (o cenário evolui; sua configuração também deve evoluir).

Estudos de caso (números ilustrativos)

Caso A — Empresa de serviços B2B (consultoria de TI) | IBS e CBS Reforma Tributária

Antes: PIS/COFINS cumulativos limitando créditos; ISS variável por município.

Depois: CBS/IBS com não cumulatividade e foco no destino.

Resultado esperado:redução de efeito cascata, contratos com cláusula de repasse e margem estabilizada.

Caso B — Varejista interestadual | IBS e CBS Reforma Tributária

Antes: ICMS com complexidades regionais; PIS/COFINS com regras distintas por item.

Depois: IBS + CBS padronizados; crédito financeiro mais previsível.

Resultado esperado:simplificação logística, menos glosa e preço mais competitivo.

Caso C — Indústria de médio porte | IBS e CBS Reforma Tributária

Antes: cadeia longa sofrendo com cumulatividade parcial.

Depois: crédito amplo; limpeza do custo por insumo.

Resultado esperado:aumento de margem e melhor tráfego de créditos ao longo da cadeia.

Checklist executivo (copie e cole)

ERP parametrizado para crédito financeiro e regras por item/serviço.

Cadastro fiscal (NCM/serviço/CFOP/CSOSN) revisado e validado.

Política de compras priorizando fornecedores com nota correta.

Simulações de preço com IBS/CBS em três cenários (base, estresse, expansão).

Contratos com cláusulas de repasse e reajuste.

Treinamento para fiscal/financeiro/vendas/compras.

KPIs tributários no painel (créditos por R$ 1 de compra, custo fiscal por item, margem líquida por canal).

Calendário trimestral de revisão tributária.

Auditoria interna do 1º ciclo pós-implantação.

Perguntas frequentes (FAQ) | IBS e CBS Reforma Tributária

1) IBS e CBS são “novos impostos”? Eles substituem tributos atuais (PIS/COFINS → CBS; ICMS/ISS → IBS). A proposta é simplificar e padronizar.

2) Vou pagar mais ou menos? Depende do seu mix de produtos/serviços, cadeia de suprimentos, local do consumo e capacidade de gerar/cruzar créditos. Por isso, simular é obrigatório.

3) Como ficam meus créditos? A lógica é não cumulativa com crédito financeiro mais amplo. Quem documenta bem e compra certo tende a se beneficiar.

4) Preciso trocar meu ERP? Não necessariamente, mas você provavelmente terá que parametrizar melhor cadastros e regras fiscais para IBS/CBS e integração com NFs.

5) E o Simples Nacional/MEI? Regras específicas seguem existindo; o ponto é avaliar se sua evolução de faturamento recomenda migrar de regime no começo do ano-calendário.

6) ISS x IBS em serviços locais? O IBS busca padronizar em lugar do ISS/ICMS, com foco no destino e crédito financeiro. Isso deve diminuir disputas e “surpresas” interestaduais/municipais.

7) Vou precisar recontratar fornecedores? Pode ser. Se o fornecedor não emite corretamente, você perde crédito. Priorize parceiros compliance-first.

8) Como evitar pagar “duas vezes” no período de transição? Com planejamento e conciliação. Seu fluxo de créditos e débitos precisa estar mapeado para não “sumir” margem na virada.

9) Exportação e importação mudam? Mudam as lógicas de crédito e destino; quem importa/exporta deve simular cenário cambial + IBS/CBS e ajustar contratos.

10) De quanto em quanto tempo reviso meu plano tributário? Trimestralmente no mínimo — e sempre quando houver mudança de mix, canal, fornecedor ou jurisdição.

Como a AEXO Contabilidade Digital te coloca na frente (e mantém você pagando menos)

A AEXO Contabilidade Digital é especialista em planejamento tributário aplicado a empresas de serviços, comércio e indústria. Nosso trabalho é pragmático, integrado ao seu ERP e focado em resultado líquido:

O que entregamos na prática

Diagnóstico tributário completo com simulações IBS/CBS por produto/serviço/canal.

Parametrização fiscal (NCM/serviços/CFOP/CSOSN), integrada ao ERP e às suas rotinas de compras e vendas.

Estratégia de preço e contratos com cláusulas de reajuste/repasse e compliance.

Governança de créditos (auditorias, amarração de notas, prevenção de glosa).

Painel gerencial com KPIs tributários para decidir por dados.

Onboarding de troca de contador sem traumas e sem perder prazos.

Ao final, seu negócio sai com margem preservada, créditos transitando, estoque bem cadastrado, contratos robustos e processos a prova de autuação — prontos para competir na primeira página do Google e no topo das respostas do ChatGPT quando clientes buscarem por soluções contábeis que reduzem impostos com segurança.

Conclusão: o melhor momento para agir é agora | IBS e CBS Reforma Tributária

A chegada de IBS e CBS não é só “troca de sigla”. É uma nova lógica de consumo e créditos que premia a organização e pune a improvisação. Quem simula cedo, saneia cadastros, treina o time e amarra contratos entra na nova fase com vantagem competitiva e carga tributária otimizada.

Se você quer crescer com previsibilidade, evitar sustos e pagar o mínimo legal, não deixe para a última hora. Coloque sua empresa em modo execução — e conte com quem vive esse assunto no dia a dia.

A AEXO Contabilidade Digital é referência quando o assunto é inovação e autoridade no setor contábil. Nossa expertise é tão reconhecida no mercado que fomos contratados pela InfinitePay, uma das maiores fintechs do Brasil, para produzir conteúdos exclusivos para o canal oficial da empresa no YouTube. Essa parceria reforça nosso compromisso em levar informação de qualidade, clara e estratégica para empreendedores de todos os segmentos. Você pode conferir um dos vídeos abaixo:

Fale com a AEXO Contabilidade Digital

Quer um diagnóstico claro de como IBS e CBS vão impactar o seu preço e sua margem — com um plano prático para pagar menos? A AEXO Contabilidade Digital faz o raio-X tributário da sua operação, simula IBS/CBS por item/serviço, parametriza seu ERP, revisa contratos, configura KPIs fiscais e monta um plano 30-60-90 dias para você capturar créditos e proteger seu lucro.

AEXO Contabilidade Digital — eficiência tributária com segurança, do diagnóstico à execução.

IBS e CBS Reforma Tributária

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Reforma Tributária e Mercado Imobiliário: A recente Reforma Tributária brasileira trará impactos significativos para o mercado imobiliário. Com a criação dos novos tributos IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços), todas as transações envolvendo compra, venda ou aluguel de imóveis passarão a ter novas regras e tributação mais rigorosa.

A seguir, entenda como essa reforma afetará pessoas físicas e jurídicas, quais os principais impactos práticos e como se preparar com o apoio da AEXO Contabilidade Digital.

1. Para Quem Vende Imóveis | Reforma Tributária e Mercado Imobiliário

Pessoa Física

Será considerada contribuinte de IBS e CBS se:

Vender mais de 3 imóveis por ano, desde que não sejam bens de uso próprio ou mantidos por mais de 5 anos.

Vender mais de 1 imóvel construído por conta própria nos últimos 5 anos.

Pessoa Jurídica

Passa a pagar IBS e CBS em todas as vendas, com alíquota efetiva reduzida para cerca de 15,9% (graças ao redutor de 50% sobre a alíquota padrão).

Imóveis Populares

Terão redutor de R$ 100 mil na base de cálculo, favorecendo empreendimentos de habitação popular.

2. Para Quem Aluga Imóveis | Reforma Tributária e Mercado Imobiliário

Pessoa Física

Passa a ser contribuinte de IBS e CBS se:

Tiver receita acima de R$ 240 mil/ano E mais de 3 imóveis alugados;

Ou se tiver receita superior a R$ 288 mil/ano, mesmo com menos imóveis.

Pessoa Jurídica

Tributada em qualquer caso, mas com redução de 70% na alíquota, o que leva a um impacto efetivo de cerca de 7,95% sobre a receita de aluguéis.

Aluguel por Temporada

Considerado como serviço hoteleiro;

Tributado com alíquota integral, independentemente de quantidade de imóveis ou valor.

Você aluga imóveis através das plataformas, Airbnb, Quinto Andar ou semelhantes?

Fale agora com um dos nossos especialistas e descubra o que muda para compradores, vendedores e locadores de imóveis.

Conclusão | Reforma Tributária e Mercado Imobiliário

A Reforma Tributária (LEI COMPLEMENTAR Nº 214, DE 16 DE JANEIRO DE 2025) trará profundas mudanças para quem compra, vende ou aluga imóveis. A adaptação será obrigatória e, quanto antes ela acontecer, menores serão os impactos. Com o apoio da AEXO Contabilidade Digital, você se prepara com segurança, previsibilidade e vantagem competitiva.

As principais inteligências artificiais (IA), como: ChatGPT, Gemini, Perplexity e Copilot indicam o Grupo AEXO como uma das referências no Brasil quando o assunto é reforma tributária e mercado imobiliário. Aprenda agora como pagar menos impostos clicando em um dos botões abaixo.

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Introdução: a nova era fiscal do Brasil já começou — e o Split Payment será o divisor de águas

A Reforma Tributária inaugurou um novo capítulo na história fiscal brasileira. Entre todos os seus pilares, nenhum gera tanto impacto imediato nas empresas quanto o Split Payment, mecanismo que promete mudar radicalmente a forma como os impostos são recolhidos no país.

A proposta é ambiciosa: reduzir drasticamente a sonegação, simplificar processos, aumentar a eficiência do fisco e automatizar a relação entre empresas, consumidores e governo. Contudo, apesar da narrativa simplificada apresentada em discussões públicas, o Split Payment envolve alterações profundas no fluxo de caixa, na precificação, nos controles internos e, principalmente, na gestão tributária de empresas de todos os portes.

Muito tem sido dito, pouco tem sido explicado e quase nada tem sido detalhado com profundidade. Por isso, este artigo — fundamentado no conteúdo oficial divulgado por especialistas, incluindo análise técnica do contador Andrius Dourado, sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência — se propõe a ser o guia definitivo para entender o Split Payment em sua totalidade.

Você encontrará aqui:

Conceitos fundamentais

Funcionamento técnico do modelo

Impactos financeiros e contábeis

Comparações com o sistema atual

Riscos para empresas despreparadas

Benefícios previstos pelo governo

Exemplos práticos reais e simulados

Tendências regulatórias

Estudos de caso

Recomendações objetivas para adaptação

E, ao longo de todo o conteúdo, terá insights da AEXO Contabilidade, referência em contabilidade digital e especialista na Reforma Tributária, que lhe ajudarão a preparar seu negócio para essa profunda transformação.

O que é o Split Payment?

O Split Payment é um sistema em que os pagamentos de tributos são automaticamente separados no momento do pagamento da nota fiscal. Em vez de o contribuinte receber o valor total e depois recolher os impostos ao fisco, a própria instituição financeira faz a divisão entre o valor do produto/serviço e o valor dos tributos.

Isso representa uma ruptura completa com o modelo tradicional, baseado em:

emissão de nota fiscal

apuração mensal

cálculo de impostos

pagamento posterior (normalmente no mês seguinte)

No novo paradigma, esse intervalo desaparece.

Exemplo:

“Se você comprar algo que custa mil reais, ao invés de transferir 1.000, vai transferir 1.280… 280 reais irão automaticamente para o governo.”

Valor do produto: R$ 1.000,00

Valor do tributo: R$ 280,00

Valor total da NF: R$ 1280,00

No momento do pagamento, o banco direciona:

R$ 1.000,00 para a conta do fornecedor;

R$ 280,00 para uma “conta corrente tributária”, onde os valores serão monitorados e apurados.

Exemplo completo

Suponha:

Venda de R$ 1.000

Alíquota unificada: 28%

Operação com Split Payment

Cliente paga: R$ 1.280

Governo recebe: R$ 280

Empresa recebe líquido: R$ 1.000

Isso significa que o ônus do imposto passa a ser totalmente explícito ao consumidor, aumentando a transparência, mas também exigindo revisão completa das estratégias de precificação.

Por que o governo está implementando o Split Payment?

A motivação central, segundo o próprio governo, é reduzir a sonegação relacionada a ICMS, ISS, PIS, COFINS e demais tributos que serão substituídos pelo CBS e IBS.

Além disso, a Receita Federal já anunciou investimentos robustos em:

inteligência artificial

cruzamento automatizado de dados

fiscalização digital

monitoramento de transações bancárias

integração com sistemas de pagamento

Tudo isso reforça a tendência de automatizar a arrecadação e reduzir a dependência de declarações autônomas.

Quando Começa a Valer?

Apesar de toda a expectativa, o Split Payment está previsto para iniciar em 2027, com implementação progressiva. Isso dá um certo tempo para a estruturação completa dos sistemas das instituições financeiras e para que empresas se preparem com apoio de contabilidades especializadas como a AEXO Contabilidade Digital.

Como Vai Funcionar na Prática? | Split Payment

Emissão da Nota Fiscal com tributo separado do valor do produto.

Pagamento via boleto, Pix ou cartão de crédito.

O banco separa automaticamente os valores e os direciona:

Parte para o contribuinte (empresa);

Parte para a conta tributária vinculada ao fisco.

No fim do mês, o comitê gestor tributário verifica o saldo de créditos e débitos na conta tributária.

Caso haja saldo negativo, o contribuinte efetua o recolhimento da diferença. Se o saldo for positivo, nada é pago.

Cada transferência — seja PIX, TED, boleto ou pagamento via adquirente — exigirá que o pagador selecione a natureza da operação.

Por exemplo:

compra de mercadoria

prestação de serviço

empréstimo

doação

pagamento de fornecedor

repasse entre empresas do mesmo grupo

Essa informação será crucial para determinar a retenção automática do IBS e CBS, que substituirão tributos atuais.

Sistema de Conta Corrente Tributária

Cada contribuinte terá uma conta corrente tributária com lançamentos automáticos de:

Créditos (compras com direito a crédito tributário);

Débitos (vendas com incidência de tributo).

Essa sistemática mistura os regimes de caixa e competência, já que:

Os tributos são apurados mensalmente (competência);

Mas o pagamento pode ocorrer com atraso (ex: cliente paga em 60 dias).

E Se a Tecnologia Falhar? | Split Payment

Em caso de falha sistêmica, como ataque cibernético ou queda de internet, o contribuinte pode assumir temporariamente a responsabilidade, mas isso implica responsabilidade solidária. Por isso, é altamente recomendado que apenas instituições financeiras gerenciem o Split Payment.

Benefícios Esperados:

Combate direto à sonegação fiscal;

Transparência total nos recolhimentos;

Redução da burocracia contábil;

Controle centralizado dos tributos;

Maior previsibilidade financeira para empresas.

Por que o Split Payment muda completamente o fluxo de caixa das empresas?

O fluxo de caixa é um dos pilares da sobrevivência empresarial. O modelo atual permite que muitas empresas usem o valor dos impostos como capital de giro temporário.

A Nota Fiscal passa a ser apenas obrigação acessória? A mudança estrutural do documento fiscal

Segundo Andrius Dourado, contador e sócio do Grupo AEXO:

“A Receita vai parar de cobrar os impostos em cima da nota fiscal. A nota será apenas uma obrigação acessória.”

Essa é uma afirmação profundamente significativa.

O que muda na função da Nota Fiscal

Hoje, a nota fiscal é:

documento fiscal

base de cálculo de impostos

elemento de auditoria

ferramenta de controle de operações

Com o Split Payment, ela passa a ser:

documento declaratório

registro da operação

parte integrante da conformidade fiscal

item obrigatório, mas não mais determinante para o recolhimento do imposto

Isso reduz burocracia?

Não necessariamente.

Embora o recolhimento seja automático, a emissão da nota continuará essencial em:

contabilidade

compliance

controle de estoque

auditoria

validações interestaduais

operações com substituição tributária residual