O Plano Anual da Fiscalização da Secretaria da Receita Federal do Brasil para o ano-calendário de 2016 listou as principais operações que serão objeto de Fiscalização, dentre eles se destacam os planejamentos fiscais.

Transcrevo a lista com 12 operações que foram indicadas pela Receita, com os motivos pelos quais o fisco federal entende que os referidos planejamentos seriam prioritários para fins de fiscalização em 2016.

“Planejamentos Tributários Vinculados a Eventos de Reorganização Societária com Geração de Ativos Amortizáveis

Operações praticadas majoritariamente por contribuintes de maior capacidade contributiva, apresentadas como reorganizações societárias que geram, após conclusão dos atos societários, ativos amortizáveis (ágios) que não encontram respaldo na legislação.

Também serão investigados eventos de fusão e aquisição societárias, com ou sem troca de ações, onde não houve tributação dos ganhos de capital auferidos”.

“Planejamento Tributário Envolvendo Fundos de Investimentos em Participações

A RFB identificou situações de utilização indevida de isenção tributária em Fundos de Investimentos em Participações (FIP), conforme disposto no § 1º do art 3º da Lei 11.312”

Art. 3o Fica reduzida a zero a alíquota do imposto de renda incidente sobre os rendimentos auferidos nas aplicações em fundos de investimento de que trata o art. 2o desta Lei quando pagos, creditados, entregues ou remetidos a beneficiário residente ou domiciliado no exterior, individual ou coletivo, que realizar operações financeiras no País de acordo com as normas e condições estabelecidas pelo Conselho Monetário Nacional.

parágrafo 1o. O benefício disposto no caput deste artigo:

I – não será concedido ao cotista titular de cotas que, isoladamente ou em conjunto com pessoas a ele ligadas, represente 40% (quarenta por cento) ou mais da totalidade das cotas emitidas pelos fundos de que trata o art. 2o desta Lei ou cujas cotas, isoladamente ou em conjunto com pessoas a ele ligadas, lhe derem direito ao recebimento de rendimento superior a 40% (quarenta por cento) do total de rendimentos auferidos pelos fundos;

II – não se aplica aos fundos elencados no art. 2o desta Lei que detiverem em suas carteiras, a qualquer tempo, títulos de dívida em percentual superior a 5% (cinco por cento) de seu patrimônio líquido, ressalvados desse limite os títulos de dívida mencionados no § 4o do art. 2o desta Lei e os títulos públicos;

III – não se aplica aos residentes ou domiciliados em país que não tribute a renda ou que a tribute à alíquota máxima inferior a 20% (vinte por cento).

“Tributação de Resultados Auferidos em Controladas e Coligadas no Exterior

A Lei nº 12.865, de 2013, instituiu parcelamento de débitos de IRPJ e CSLL incidentes sobre lucros auferidos no exterior, apurados até 31/12/2012.

Verificou-se que há contribuintes que não se regularizaram e, portanto, serão abertos procedimentos de auditoria para constituição desses débitos com imputação de multa e juros”.

“Sonegação Envolvendo Distribuição Isenta de Lucros

Trata-se de pessoas jurídicas que apuram seus resultados com base no lucro presumido e distribuem lucros isentos em limites superiores à presunção e sem suporte na contabilidade transmitida no âmbito da Escrituração Contábil Fiscal (ECF) do Sped.

Também serão investigadas as pessoas jurídicas que apuram resultados pelo lucro real e que distribuem lucros em montante superior ao oferecido à tributação”.

“Evasão nos Setores de Cigarros, Bebidas e Combustíveis

“A partir do cotejamento de informações externas e internas por Auditores-Fiscais especialistas nestes setores e nas respectivas cadeias produtivas, identificaram-se situações de contribuintes que adotam condutas para não pagar tributos e com isso impor concorrência desleal a empresas que cumprem a lei tributária e buscam concorrer de maneira ética.

Setor de Cigarros

Serão intensificadas as ações para fechamento de fábricas que não pagam seus tributos. Além disso, serão efetuadas análises sobre alguns contribuintes que apresentam indícios de infração tributária, inclusive pela omissão de insumos adquiridos.

Setor de Bebidas

A Fiscalização identificou situações de crédito de IPI em desacordo com a legislação. Tais créditos praticamente zeram a arrecadação de IPI de alguns fabricantes de refrigerantes.

Setor de Combustíveis

Foi identificada situação de empresas do segmento de refino e distribuição que, embora detenham pequena participação no mercado de combustíveis, são responsáveis por valores relevantes de tributos sonegados”.

“Planejamento Tributário Envolvendo Direitos de Imagens de Profissionais

A Fiscalização tem identificado indícios de interposição fraudulenta de pessoa jurídica com o único propósito de reduzir a tributação por profissionais que prestam serviços a outras pessoas jurídicas, sob a égide do art. 129 da Lei nº 11.196, de 2005.

A lei autoriza que os serviços prestados pelos sócios da pessoa jurídica contratada possam ser tributados como pessoa jurídica, que, quando tributada pelo Lucro Presumido ou Simples Nacional, tem ônus tributário menor que a tributação de 27,5% atribuída às pessoas físicas.

Normalmente, os casos de fraude se mostram presentes quando restam evidências de que o sócio da pessoa jurídica prestadora de serviço externa possui requisitos de uma relação de emprego, como pessoalidade, subordinação e não-eventualidade.

A Fiscalização destacou uma equipe específica para tratar desses indícios, com previsão de abertura de novos procedimentos fiscais no segundo semestre de 2016.”

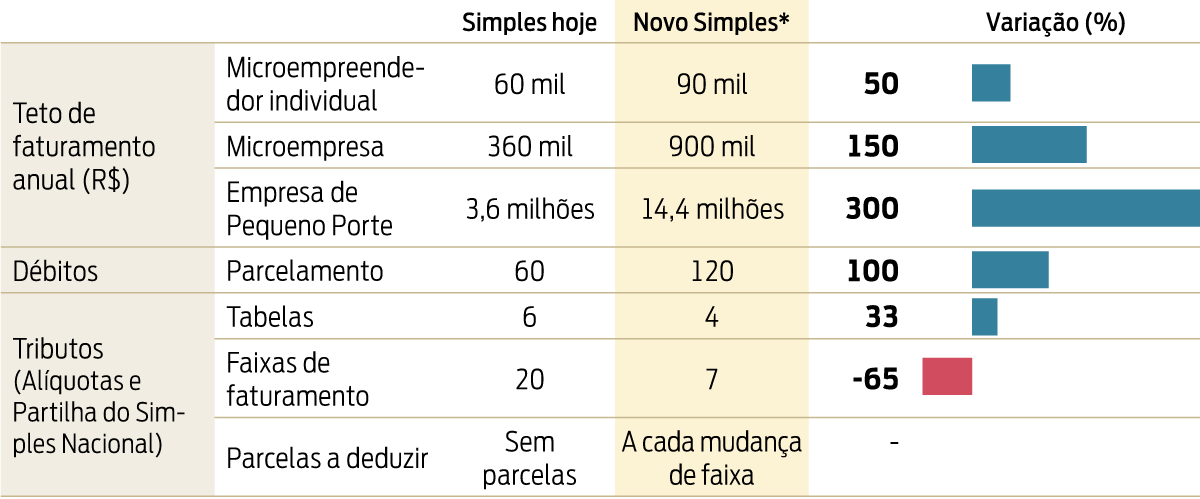

“Sonegação Previdenciária por Registro Indevido de Opção pelo Simples Nacional

O regime do Simples implica uma considerável desoneração, com forte impacto na contribuição previdenciária, em razão da eliminação da contribuição patronal de 20% sobre a folha de pagamento por percentuais incidentes nas tabelas de incidência do regime de tributação unificada, que correspondem a uma alíquota máxima de 7,83% (tabela 3 – serviços).

A Fiscalização identificou 13 mil contribuintes que alegam ser optantes do Simples Nacional, mas cuja condição não foi confirmada nos sistemas da RFB como optante regular. A indicação incorreta de que a pessoa jurídica é optante, implicou em um valor a recuperar de contribuição previdenciária de aproximadamente R$ 450 milhões”.

“Falta de Recolhimento de Carnê-leão por Profissionais Liberais

Foram identificados 15.307 contribuintes que, embora tivessem a obrigação de efetuar o recolhimento mensal do carnê-leão, não o fizeram. Levantamentos preliminares efetuados pela área de seleção identificaram um potencial de autuações da ordem de R$ 936, 8 milhões. Operação-piloto dessa operação foi realizada em uma Região Fiscal, com índice de recuperação de crédito tributário no primeiro ano das autuações superior a 73%”.

“Omissão de Receitas com Base em Notas Fiscais Eletrônicas

Foram identificadas omissões decorrentes do cruzamento entre a receita bruta oferecida à tributação e os documentos fiscais emitidos pelos próprios contribuintes.

Diante dos indícios robustos dessas infrações, a Fiscalização deverá deflagrar operação nacional para a instauração de procedimentos céleres de lançamento. Os indícios de sonegação tributária são superiores a R$ 500 milhões”.

“Financiamento de Aposentaria Especial

A aposentadoria especial é financiada com recursos provenientes da contribuição para o RAT (riscos ambientais do trabalho) de que trata o inciso II do art. 22 da Lei 8.212, de 1991.

Recentemente, o STF decidiu em Recurso Extraordinário com repercussão geral ser devida a aposentadoria especial mesmo em situações que possam reduzir os efeitos nocivos de um agente insalubre.

Foram identificadas empresas cujos empregados tiveram reconhecido o direito a aposentadoria especial, sem que a fonte pagadora tivesse contribuído com os adicionais previstos no § 6º do art. 57 da Lei 8.2123 .

Levantamentos iniciais identificaram 206 empresas para análise prioritária, para cujos empregados houve concessão de 3.007 benefícios de aposentadoria especial. Nesse pequeno universo, a estimativa de lançamento tributário é de R$ 500 milhões “.

“Omissão de Receitas ou Rendimentos a Partir de Indícios de Movimentação Financeira Incompatível

Operação que será deflagrada a partir de dados de movimentação financeira prestadas pelas instituições financeiras via Declaração de Informações sobre Movimentação Financeira (Dimof), cotejados com receitas de pessoas jurídicas ou rendimentos de pessoas físicas declarados à RFB.

Embora não sejam declaradas informações sobre as origens e os destinos dos recursos movimentados (os dados são prestados de forma totalizadas por mês), foi possível identificar apenas em 2013, um conjunto de 1.000 pessoas jurídicas com movimentações financeiras da ordem de R$ 43,5 bilhões, enquanto o total de receita bruta informada foi de R$ 800 milhões.

A partir desses indícios, a RFB abre um procedimento fiscal e intima o contribuinte a justificar sua movimentação financeira”.

“Compensação Previdenciária Informada em GFIP

Os contribuintes devem informar na GFIP o valor corrigido compensado e que foi deduzido da arrecadação nas situações em que haja pagamento ou recolhimento indevido, bem como eventuais valores decorrentes da retenção sobre a Nota Fiscal/Fatura (Lei nº 9.711/98).

Por meio de análise do comportamento tributário, serão avaliados se os valores informados a título de compensação encontram-se em conformidade com a legislação previdenciária”.

Fonte: IDTLLink: http://www.idtl.com.br/noticia.cfm?ID=17440