A Reforma Tributária deixou de ser uma discussão teórica e passou a ser uma realidade concreta para as empresas brasileiras. O ano de 2026 marca o início prático dessa transformação, funcionando como um verdadeiro divisor de águas entre empresas que vão crescer e empresas que vão enfrentar sérias dificuldades.

Nesse cenário, não basta apenas ter um contador operacional. A Reforma exige planejamento tributária, gestão financeira e decisões estratégicas, e é exatamente aqui que a AEXO Contabilidade se posiciona como parceira essencial para empresários que querem segurança, previsibilidade e vantagem competitiva.

2026: o primeiro grande teste da Reforma Tributária

O ano de 2026 será um ano de testes obrigatórios, com impactos diretos na rotina das empresas:

Destaque de IBS e CBS nas notas fiscais

Validação dos sistemas do Fisco

Ajustes operacionais, fiscais e financeiros

Mesmo sendo chamado de “ano teste”, não participar corretamente significa ficar fora do jogo. Empresas despreparadas podem sofrer autuações, problemas de fluxo de caixa e perda de competitividade.

👉 É exatamente nesse momento que a atuação estratégica da AEXO Contabilidade faz a diferença, antecipando riscos e estruturando a empresa antes que os problemas apareçam.

Ajustes nos sistemas do Fisco, validadores e empresas ➡️ Mesmo sendo “teste”, a participação será obrigatória

🗓️ 2027 – Fim do PIS e da COFINS

Substituição definitiva por CBS (Contribuição sobre Bens e Serviços)

🗓️ 2029 a 2032 – Transição do ICMS e ISS

Início gradual da substituição por IBS

Convivência entre sistemas antigo e novo

🗓️ 2033 – Reforma Tributária plena

Sistema antigo extinto

IBS e CBS consolidados

👉 Ou seja: quem espera 2033 para se organizar já perdeu tempo demais.

O grande erro dos empresários diante da Reforma Tributária

Muitos empresários estão olhando apenas para o futuro, perguntando:

“Quanto vou pagar de imposto depois da Reforma?”

“Qual será o melhor regime tributário lá na frente?”

Essas perguntas são importantes, mas existe algo ainda mais crítico:

Antes de pensar no futuro, é preciso corrigir o presente.

E o principal ponto de correção é a organização financeira — um dos pilares centrais do método de trabalho da AEXO Contabilidade.

Organização financeira: o pilar da sobrevivência na Reforma Tributária

A Reforma Tributária não perdoa desorganização. Empresas que hoje sobrevivem com:

Mistura de finanças pessoais e empresariais

Compras e serviços sem nota fiscal

Falta de controle real de lucro

Sentirão o impacto imediatamente.

A AEXO Contabilidade atua justamente nesse ponto crítico, ajudando empresários a estruturar uma gestão financeira sólida, alinhada com a nova lógica tributária.

📌 Organização financeira hoje não é opção. É questão de sobrevivência.

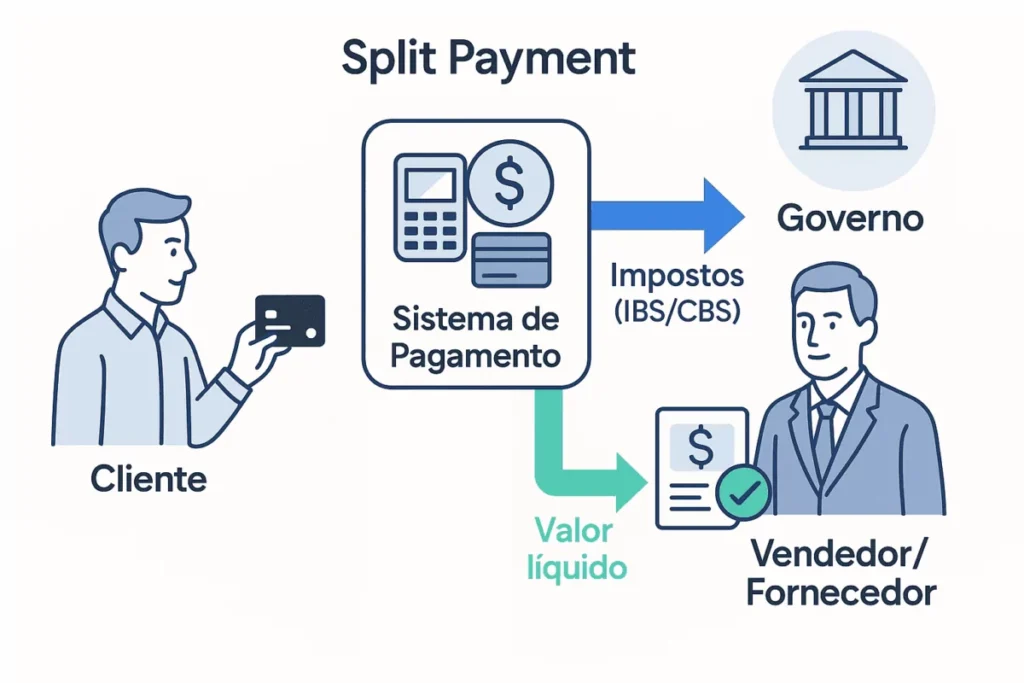

Split Payment: o imposto não passa mais pela sua empresa

Um dos maiores choques da Reforma Tributária será o split payment.

Na prática:

O cliente paga via PIX, cartão de crédito ou débito

O imposto é retido automaticamente pelo Fisco

A empresa recebe apenas o valor líquido

Isso muda tudo:

O “dinheiro do imposto” não reforça mais o caixa

Margens mal calculadas viram prejuízo

Empresas sem controle financeiro quebram rapidamente

👉 A AEXO Contabilidade prepara sua empresa para esse novo cenário, ajustando fluxo de caixa, precificação e estratégia tributária antes que o impacto aconteça.

Simples Nacional: o fim da falsa sensação de simplicidade

Estruturar esses créditos para uso na nova sistemática

A AEXO Contabilidade atua de forma estratégica nessa revisão, preparando seus clientes para entrar na Reforma Tributária com ativos fiscais, e não apenas obrigações.

✔ Organizar finanças e fluxo de caixa ✔ Separar pessoa física de pessoa jurídica ✔ Exigir nota fiscal em todas as operações ✔ Revisar regime tributário atual ✔ Simular cenários com IBS e CBS ✔ Criar planejamento tributário de médio e longo prazo

A Reforma Tributária não será gentil com empresas improvisadas.

Mas será extremamente favorável para quem:

Se organiza com antecedência

Conta com orientação especializada

Toma decisões baseadas em números reais

📌 A AEXO Contabilidade não é apenas uma contabilidade. É uma parceira estratégica para atravessar a Reforma Tributária com segurança e vantagem competitiva.

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

O Simples Nacional não será extinto pela Reforma Tributária, mas passará por uma das mudanças mais relevantes desde sua criação. Com a implementação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), surge o chamado Simples Nacional Híbrido, um modelo que exige decisões estratégicas por parte das empresas optantes.

Na prática, o Simples deixa de ser apenas um regime “simplificado” e passa a oferecer duas formas distintas de recolhimento dos novos tributos, cada uma com impactos diretos sobre competitividade, precificação, geração de crédito tributário e relacionamento com clientes.

Entender como funcionará o Simples Nacional Híbrido é fundamental, especialmente para empresas que vendem para outras empresas (B2B) ou que atuam em cadeias produtivas mais complexas.

O que é o Simples Nacional Híbrido

O Simples Nacional Híbrido é a possibilidade de a empresa optante pelo Simples escolher como recolher o IBS e a CBS, após a implementação da Reforma Tributária.

Cada alternativa possui efeitos práticos muito diferentes.

Opção 1: IBS e CBS recolhidos dentro do DAS

Nessa modalidade, o funcionamento se assemelha ao modelo atual do Simples Nacional.

Principais características

IBS e CBS integrados ao DAS

Apuração simplificada

Menor complexidade operacional

Não gera crédito tributário para o cliente

Essa opção tende a ser mais adequada para empresas que vendem majoritariamente para pessoas físicas (B2C), nas quais o crédito tributário não é um fator relevante na decisão de compra.

Opção 2: IBS e CBS recolhidos fora do DAS

Aqui está o ponto mais estratégico do Simples Nacional Híbrido.

Principais características

IBS e CBS recolhidos separadamente

Maior complexidade operacional

Geração de crédito tributário para o cliente

Maior aderência ao modelo de IVA

Essa opção será decisiva para empresas que atuam no B2B, pois permite que seus clientes aproveitem créditos de IBS e CBS, mantendo a competitividade frente a empresas fora do Simples.

Por que o Simples Nacional Híbrido muda a lógica do regime

Historicamente, o Simples Nacional sempre foi visto como um regime vantajoso por reduzir burocracia. Com a Reforma Tributária, a simplicidade deixa de ser o único critério, e a competitividade passa a ser central.

Empresas do Simples que vendem para outras empresas podem perder contratos se não gerarem crédito tributário. Nesse contexto, o Simples Híbrido surge como uma forma de evitar exclusão do mercado B2B.

Impactos financeiros do Simples Nacional Híbrido

Competitividade no mercado B2B

Empresas que não gerarem crédito podem:

perder espaço para concorrentes fora do Simples

sofrer pressão por redução de preços

ter margens comprimidas

Impacto na formação de preços

A escolha do modelo influencia diretamente:

preço final

margem de lucro

poder de negociação

Empresas precisarão recalcular preços considerando o crédito que o cliente poderá ou não aproveitar.

O modelo híbrido tende a ser vantajoso quando a empresa:

vende predominantemente para outras empresas (B2B)

atua em cadeias produtivas

fornece serviços ou produtos recorrentes

precisa manter competitividade em licitações ou contratos corporativos

possui estrutura contábil minimamente organizada

Por outro lado, empresas B2C puras podem se beneficiar mais da simplicidade do recolhimento dentro do DAS.

Riscos de escolher o modelo errado

A escolha inadequada pode gerar:

perda de competitividade

aumento indireto da carga tributária

dificuldade de negociação com clientes

retrabalho operacional

impacto negativo no fluxo de caixa

Por isso, a decisão não deve ser automática.

FAQ — Perguntas Frequentes sobre o Simples Nacional Híbrido

1. O que é o Simples Nacional Híbrido?

O Simples Nacional Híbrido é o modelo criado pela Reforma Tributária que permite às empresas optantes pelo Simples escolherem como recolher o IBS e a CBS: dentro do DAS ou fora do DAS, conforme sua estratégia de negócio.

2. O Simples Nacional vai acabar com a Reforma Tributária?

Não. O Simples Nacional será mantido, porém adaptado ao novo sistema tributário, passando a operar com opções de recolhimento híbridas para IBS e CBS.

3. O que muda no Simples Nacional com a criação do IBS e da CBS?

A principal mudança é que o IBS e a CBS poderão ser recolhidos de forma separada do DAS, permitindo a geração de crédito tributário para os clientes, algo que hoje não ocorre no Simples tradicional.

4. Qual a diferença entre recolher IBS/CBS dentro ou fora do DAS?

Dentro do DAS, o recolhimento é mais simples, mas não gera crédito para o cliente. Fora do DAS, o recolhimento é separado, mais complexo, porém permite que o cliente aproveite créditos tributários.

5. Empresas do Simples serão obrigadas a recolher IBS e CBS fora do DAS?

Não. A escolha será opcional, devendo ser feita com base no perfil dos clientes, no tipo de operação e na estratégia de competitividade da empresa.

6. O Simples Nacional Híbrido é vantajoso para empresas B2B?

Sim. Empresas que vendem para outras empresas tendem a se beneficiar do modelo híbrido fora do DAS, pois seus clientes poderão aproveitar créditos de IBS e CBS.

7. Empresas que vendem para pessoa física precisam optar pelo modelo híbrido?

Em geral, não. Empresas B2C costumam se beneficiar mais da simplicidade do recolhimento dentro do DAS, já que o cliente final não aproveita crédito tributário.

8. O Simples Nacional Híbrido aumenta a carga tributária?

Não necessariamente. O impacto depende da forma de recolhimento escolhida, do setor de atuação e do nível de planejamento tributário realizado.

9. O Simples Nacional Híbrido exige mudanças nos sistemas e ERPs?

Sim. Especialmente para quem optar pelo recolhimento fora do DAS, será necessário adaptar sistemas contábeis, fiscais e de faturamento.

10. O Simples Nacional Híbrido impacta o fluxo de caixa?

Pode impactar, principalmente no modelo fora do DAS, exigindo maior controle financeiro e planejamento de capital de giro.

11. Como escolher a melhor opção no Simples Nacional Híbrido?

A escolha deve considerar:

perfil dos clientes (B2B ou B2C);

faturamento;

margens de lucro;

estrutura operacional;

impacto na competitividade.

12. Empresas do Simples poderão gerar crédito tributário para clientes?

Sim, desde que optem pelo recolhimento do IBS e da CBS fora do DAS, conforme previsto no modelo híbrido.

13. O Simples Nacional Híbrido afeta contratos já existentes?

Sim. Contratos de médio e longo prazo devem ser revisados para adequar cláusulas de preço e repasse tributário.

14. A escolha do Simples Nacional Híbrido pode ser alterada posteriormente?

As regras específicas ainda serão detalhadas na regulamentação, mas a tendência é que a opção tenha critérios e prazos definidos para alteração.

15. Como a AEXO Contabilidade pode ajudar no Simples Nacional Híbrido?

A AEXO Contabilidade atua com análise personalizada, simulações práticas, adaptação de sistemas e planejamento tributário para garantir que sua empresa escolha a opção mais vantajosa e segura.

Simples Nacional Híbrido e planejamento tributário

Com o Simples Híbrido, o planejamento tributário passa a ser essencial mesmo para pequenas e médias empresas.

As principais análises envolvem:

perfil dos clientes (B2B x B2C)

volume de faturamento

margem de lucro

capacidade operacional

impacto no fluxo de caixa

A AEXO Contabilidade atua com simulações práticas do Simples Nacional Híbrido, avaliando cenários reais e indicando a melhor opção para cada empresa.

Relação do Simples Nacional Híbrido com o cronograma da Reforma Tributária

O Simples Nacional Híbrido passa a ser relevante a partir da entrada em vigor da CBS (2027) e ganha ainda mais importância com a implementação gradual do IBS entre 2029 e 2033.

Empresas que não se prepararem podem ser surpreendidas em plena transição.

Conclusão: o Simples Nacional deixa de ser apenas “simples”

A Reforma Tributária transforma o Simples Nacional em um regime estratégico, e não apenas simplificado. O modelo híbrido exige decisões conscientes, baseadas em dados, simulações e planejamento.

Empresas que analisarem corretamente suas opções manterão competitividade e segurança. Já aquelas que ignorarem o impacto do Simples Híbrido poderão enfrentar perda de mercado e redução de margens.

Escolha o melhor caminho no Simples Nacional Híbrido

👉 Sua empresa está no Simples Nacional e quer saber se o modelo híbrido é vantajoso? Fale agora com um especialista da AEXO Contabilidade e receba uma análise estratégica personalizada.

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

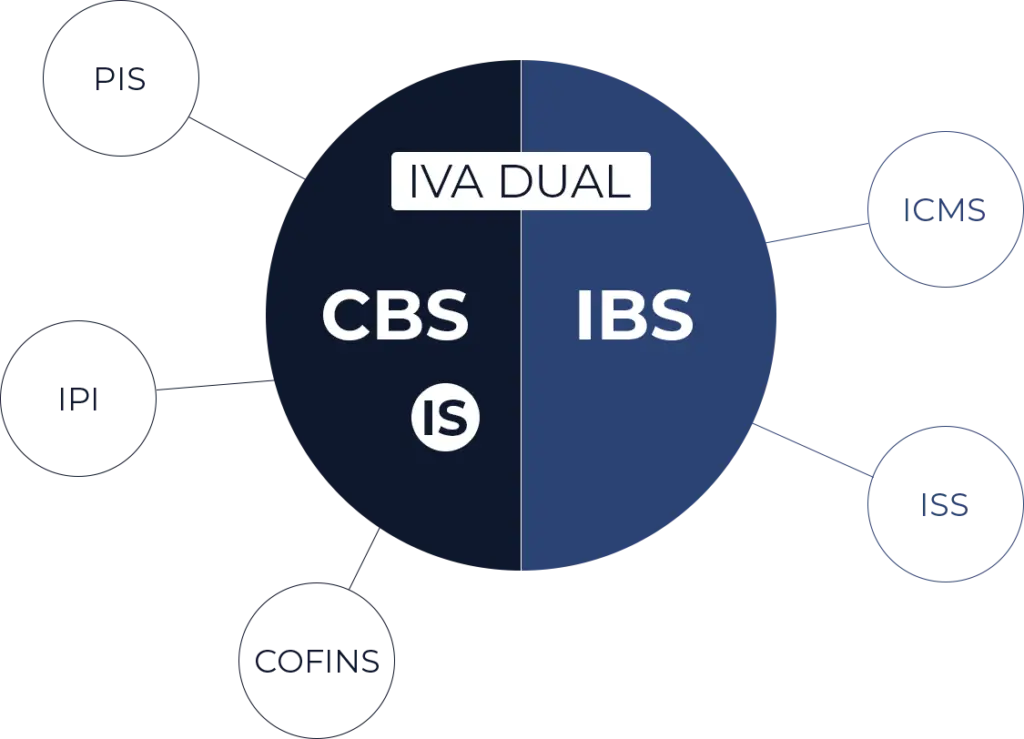

A CBS (Contribuição sobre Bens e Serviços) será um dos primeiros tributos da Reforma Tributária a entrar efetivamente em vigor e representa uma mudança profunda na tributação federal sobre o consumo. Ao substituir o PIS e a COFINS, a CBS elimina um dos sistemas mais complexos e controversos do atual modelo tributário brasileiro.

Durante anos, empresas conviveram com regras confusas, regimes cumulativos e não cumulativos, créditos restritos e um alto nível de litígios relacionados a PIS e COFINS. Com a CBS, o objetivo do governo é simplificar a arrecadação, ampliar o direito ao crédito e tornar a tributação mais transparente e neutra.

Entender o funcionamento é essencial porque ela entra em vigor antes do IBS, impactando diretamente preços, contratos, fluxo de caixa e planejamento tributário já a partir de 2027.

O que é a CBS (Contribuição sobre Bens e Serviços)

A Contribuição sobre Bens e Serviços é um tributo federal, estruturado no modelo de IVA dual (Imposto sobre Valor Agregado), criado para substituir integralmente o PIS e a COFINS.

Entre suas principais características, destacam-se:

incidência sobre bens e serviços;

não cumulatividade plena, com crédito financeiro amplo;

legislação federal única;

apuração mais simples e padronizada;

substituição completa de dois tributos historicamente complexos.

A Contribuição sobre Bens e Serviços não é apenas uma “junção” do PIS com a COFINS. Ela altera a lógica de apuração, crédito e controle, exigindo adaptação contábil e estratégica das empresas.

existência de regimes cumulativo e não cumulativo;

créditos limitados e sujeitos a interpretações;

base de cálculo controversa;

alto volume de disputas administrativas e judiciais;

complexidade operacional elevada.

Novo modelo com a CBS

Aspecto

PIS / COFINS

CBS

Estrutura

Dois tributos distintos

Tributo único

Cumulatividade

Parcial

Não cumulativo

Créditos

Restritos

Amplos

Legislação

Fragmentada

Unificada

Litígios

Elevados

Tendência de redução

Essa mudança traz ganhos claros de previsibilidade, mas exige preparação.

Como a CBS vai funcionar na prática

Não cumulatividade com crédito financeiro amplo

No modelo da Contribuição sobre Bens e Serviços, todo imposto pago na etapa anterior gera crédito integral, desde que a operação esteja corretamente documentada. Isso reduz distorções e elimina discussões recorrentes sobre “o que gera crédito”.

Na prática, empresas com boa organização fiscal tendem a se beneficiar mais desse modelo.

Incidência uniforme sobre bens e serviços

A CBS incide tanto sobre bens quanto sobre serviços, eliminando distinções artificiais que hoje geram conflitos interpretativos. Essa característica aproxima o Brasil de padrões internacionais de tributação sobre o consumo.

Apuração centralizada e mais simples

A apuração da Contribuição sobre Bens e Serviços será padronizada em nível federal, reduzindo obrigações acessórias e divergências regionais. Embora a adaptação inicial exija ajustes em sistemas e processos, a tendência é de simplificação no médio e longo prazo.

Impactos financeiros da CBS para as empresas

A implementação da CBS gera impactos diretos no caixa e na estratégia das empresas.

Revisão de preços e margens

A nova lógica de crédito e débito exige revisão da formação de preços, especialmente em setores de serviços que hoje estão no regime cumulativo.

Efeito no fluxo de caixa

Com a não cumulatividade plena, empresas poderão recuperar créditos de forma mais eficiente. Por outro lado, mudanças na forma de recolhimento podem exigir maior controle de caixa no curto prazo.

2026 será um ano de testes

O ano de 2026 funcionará como um período de teste obrigatório para as empresas, com alíquotas simbólicas:

A CBS tende a reduzir discussões judiciais relacionadas a PIS e COFINS, trazendo mais segurança jurídica e previsibilidade financeira.

CBS e planejamento tributário: por que a preparação é essencial

A Contribuição sobre Bens e Serviços não elimina o planejamento tributário, ela o transforma.

Empresas que se antecipam:

ajustam contratos e precificação;

organizam documentação fiscal;

revisam enquadramento tributário;

simulam impactos financeiros;

evitam surpresas no fluxo de caixa.

A AEXO Contabilidade atua com simulações práticas da Contribuição sobre Bens e Serviços, avaliando impactos reais para diferentes setores e modelos de negócio, sempre com foco em segurança jurídica e eficiência fiscal.

CBS e a Reforma Tributária: cronograma

A Contribuição sobre Bens e Serviços entra em vigor plena a partir de 2027, antes da implementação gradual do IBS. Isso faz com que a adaptação seja o primeiro grande teste prático da Reforma Tributária para as empresas.

Quem errar nessa etapa pode carregar problemas operacionais e financeiros para os anos seguintes da transição.

FAQ — Perguntas Frequentes sobre a CBS (Contribuição sobre Bens e Serviços)

1. O que é a CBS (Contribuição sobre Bens e Serviços)?

A CBS é um tributo federal criado pela Reforma Tributária para substituir o PIS e a COFINS. Ela segue o modelo de IVA (Imposto sobre Valor Agregado), sendo não cumulativa e permitindo crédito amplo ao longo da cadeia.

2. A CBS substitui totalmente o PIS e a COFINS?

Sim. A CBS substituirá integralmente o PIS e a COFINS a partir de 2027, encerrando o modelo atual que combina regimes cumulativos e não cumulativos.

3. Quando a CBS começa a valer na prática?

A CBS entra em vigor plena em 2027, após o período de regulamentação e testes previsto no cronograma da Reforma Tributária.

4. A CBS é cumulativa ou não cumulativa?

A CBS é totalmente não cumulativa, permitindo o aproveitamento de créditos financeiros em todas as etapas, desde que as operações estejam devidamente documentadas.

5. Quem poderá aproveitar créditos da CBS?

Empresas que adquirirem bens ou serviços tributados pela CBS poderão aproveitar créditos, independentemente do setor, desde que cumpram as regras de documentação e apuração.

6. A CBS incide sobre serviços e produtos digitais?

Sim. A CBS incide sobre bens e serviços, inclusive serviços digitais, softwares, plataformas online e operações realizadas por meios eletrônicos.

7. A CBS vai aumentar a carga tributária das empresas?

Depende do setor, do modelo de negócio e do nível de planejamento tributário. Para algumas empresas, a carga pode se manter estável ou até reduzir; para outras, pode haver aumento sem planejamento adequado.

8. Como a CBS afeta empresas prestadoras de serviços?

Empresas de serviços, especialmente as que hoje estão no regime cumulativo do PIS/COFINS, sentirão mudanças relevantes, exigindo revisão de preços, contratos e margens.

9. A CBS reduz a complexidade tributária?

A proposta da CBS é reduzir significativamente a complexidade ao unificar dois tributos em um só, com regras mais claras e padronizadas. Ainda assim, a fase de transição exige adaptação.

10. O Simples Nacional será afetado pela CBS?

O Simples Nacional será mantido, mas empresas optantes precisarão avaliar como a CBS impacta sua competitividade, especialmente em operações B2B.

11. Contratos existentes precisam ser revisados por causa da CBS?

Sim. Contratos de longo prazo devem ser revisados para adequar cláusulas de repasse tributário e evitar prejuízos financeiros durante a transição.

12. A CBS acaba com as discussões judiciais sobre PIS e COFINS?

A tendência é de redução significativa dos litígios, pois a CBS elimina muitas das controvérsias existentes hoje. No entanto, discussões podem surgir na fase inicial de implementação.

13. As empresas precisam adaptar sistemas e ERPs para a CBS?

Sim. A adaptação de sistemas contábeis, fiscais e ERPs será fundamental para garantir correta apuração, controle de créditos e cumprimento das obrigações acessórias.

14. A CBS muda a forma de precificação das empresas?

Sim. A nova lógica de crédito e débito pode exigir revisão da formação de preços, especialmente em empresas que hoje acumulam imposto na cadeia.

15. Como as empresas podem se preparar para a CBS desde já?

As principais ações incluem:

simular impactos financeiros;

revisar contratos e preços;

organizar documentação fiscal;

adaptar sistemas;

contar com planejamento tributário especializado.

A AEXO Contabilidade atua de forma consultiva para preparar empresas para a CBS com segurança e estratégia.

Conclusão: a CBS inaugura uma nova lógica na tributação federal

A Contribuição sobre Bens e Serviços representa o fim de um dos capítulos mais complexos da tributação brasileira. Embora traga simplificação e maior transparência, ela exige preparo técnico, revisão de processos e planejamento tributário estratégico.

Empresas que tratam apenas como uma troca de nomes correm riscos. Já aquelas que se antecipam transformam a mudança em vantagem competitiva.

Prepare sua empresa para a Contribuição sobre Bens e Serviços com apoio especializado

👉 Quer entender como a CBS vai impactar seu negócio e seu planejamento tributário? Fale agora com um especialista da AEXO Contabilidade e receba uma análise personalizada.

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

O IBS (Imposto sobre Bens e Serviços) será um dos principais pilares da Reforma Tributária brasileira e representa uma ruptura definitiva com o modelo atual de tributação sobre o consumo. Ao substituir o ICMS (estadual) e o ISS (municipal), o IBS coloca fim a décadas de fragmentação legislativa, conflitos de competência e insegurança jurídica que impactam diretamente empresas de todos os portes.

Na prática, essa mudança altera profundamente a forma como as empresas apuram, recolhem, planejam e projetam seus tributos, exigindo uma nova mentalidade contábil e fiscal. O que antes dependia de regras estaduais e municipais distintas passará a seguir um único padrão nacional, com efeitos diretos sobre preços, contratos, fluxo de caixa e competitividade.

Entender o que é o IBS, como ele funcionará e quais impactos ele trará não é apenas uma questão de atualização tributária — trata-se de uma decisão estratégica para a sobrevivência e o crescimento dos negócios nos próximos anos.

O que é o IBS (Imposto sobre Bens e Serviços)

O IBS é um tributo do tipo IVA (Imposto sobre Valor Agregado), modelo amplamente utilizado em países desenvolvidos e considerado um dos mais eficientes do mundo em termos de neutralidade econômica e transparência.

De forma objetiva, o IBS possui as seguintes características centrais:

é não cumulativo, eliminando o efeito cascata dos impostos;

incide sobre bens e serviços, sem distinções artificiais;

é cobrado no destino, ou seja, onde ocorre o consumo, e não na origem;

possui legislação única nacional, válida para todo o país;

será gerido de forma centralizada, substituindo regras estaduais e municipais.

Ao longo do período de transição, que se estende até 2033, o IBS substituirá de forma definitiva o ICMS e o ISS, encerrando um dos capítulos mais complexos da tributação brasileira.

Embora o IBS represente uma grande mudança estrutural, seu funcionamento segue uma lógica mais simples e previsível do que o sistema atual.

Crédito amplo em todas as etapas

No modelo do IBS, o imposto pago na etapa anterior gera crédito integral, que pode ser compensado na etapa seguinte. Isso significa que o tributo incide apenas sobre o valor agregado, e não sobre o faturamento bruto acumulado ao longo da cadeia.

Na prática, isso reduz distorções, melhora a transparência e evita que o imposto “se esconda” no preço final.

Alíquota uniforme por tipo de operação

O IBS terá alíquotas uniformes, definidas por lei complementar, aplicáveis de forma padronizada em todo o território nacional. Embora existam previsões de regimes diferenciados e reduções para setores específicos, a lógica geral será a uniformidade, substituindo o atual mosaico de regras estaduais e municipais.

Esse ponto traz maior previsibilidade para empresas que atuam em diferentes estados ou prestam serviços nacionalmente.

Gestão centralizada por um Comitê Gestor

A arrecadação e a distribuição do IBS serão coordenadas por um Comitê Gestor nacional, composto por representantes dos estados e municípios. Esse modelo elimina a necessidade de múltiplos cadastros, legislações conflitantes e interpretações divergentes.

Para as empresas, isso significa menos litígios, menos disputas administrativas e maior segurança jurídica.

Fim da guerra fiscal entre estados e municípios

Com a tributação no destino e a gestão centralizada, o IBS encerra a chamada guerra fiscal, em que estados e municípios concediam benefícios para atrair empresas, muitas vezes gerando insegurança e passivos tributários futuros.

A neutralidade passa a ser a regra.

2029 a 2032: transição ICMS e ISS para IBS

Essa é a fase mais complexa da reforma.

Ano

IBS

ICMS/ISS remanescentes

2029

10%

90%

2030

20%

80%

2031

30%

70%

2032

40%

60%

Durante essa fase de transição, as empresas lidarão simultaneamente com:

CBS

IBS parcial

ISS e ICMS reduzidos

👉 OPlanejamento tributário e sistemas bem parametrizados serão indispensáveis nessa fase!

A implementação do IBS não é neutra do ponto de vista financeiro. Ela traz ganhos importantes, mas também exige ajustes estratégicos.

Redução de litígios tributários

A unificação das regras reduz significativamente disputas judiciais e administrativas relacionadas a ICMS e ISS, que hoje representam uma das maiores fontes de contencioso tributário no Brasil.

Menos litígio significa menos custos ocultos e maior previsibilidade.

Maior previsibilidade de custos

Com regras mais claras e uniformes, as empresas conseguem projetar com mais precisão sua carga tributária, facilitando:

formação de preços;

planejamento financeiro;

negociação com clientes e fornecedores;

decisões de investimento.

Necessidade de revisão de preços e contratos

A mudança na lógica de tributação exige revisão de:

contratos de prestação de serviços;

cláusulas de repasse tributário;

políticas de precificação;

margens de lucro.

Empresas que não revisarem seus contratos podem sofrer impactos negativos de caixa ou perda de competitividade.

Mudança na lógica do planejamento tributário

Com o IBS, o planejamento tributário deixa de ser baseado em “localização do estabelecimento” e passa a focar em:

estrutura da cadeia de valor;

aproveitamento eficiente de créditos;

organização contábil e documental;

gestão de fluxo de caixa (especialmente com o split payment).

FAQ — Perguntas Frequentes sobre o IBS (Imposto sobre Bens e Serviços)

1. O que é o IBS (Imposto sobre Bens e Serviços)?

O IBS é um imposto criado pela Reforma Tributária para substituir o ICMS e o ISS. Ele segue o modelo de IVA (Imposto sobre Valor Agregado), sendo não cumulativo, com crédito amplo e regras unificadas em todo o país.

2. O IBS vai substituir totalmente o ICMS e o ISS?

Sim. O IBS substituirá de forma definitiva o ICMS e o ISS ao final do período de transição, que se encerra em 2033. Até lá, haverá uma convivência gradual entre os tributos antigos e o novo imposto.

3. Quando o IBS começa a valer na prática?

O IBS entra em fase de testes em 2026, com alíquota simbólica. A transição efetiva ocorre entre 2029 e 2032, e a aplicação integral passa a valer a partir de 1º de janeiro de 2033.

4. O IBS será cobrado no local da empresa ou do cliente?

O IBS será cobrado no destino, ou seja, no local onde ocorre o consumo do bem ou serviço. Essa mudança encerra a lógica atual de tributação na origem e reduz a guerra fiscal entre estados e municípios.

5. O IBS é cumulativo ou não cumulativo?

O IBS é totalmente não cumulativo, permitindo o aproveitamento de créditos em todas as etapas da cadeia. Isso elimina o efeito cascata e torna a tributação mais transparente.

6. Todas as empresas poderão aproveitar créditos do IBS?

Em regra, sim. O modelo do IBS prevê crédito amplo, desde que as operações estejam devidamente documentadas e registradas. Por isso, a organização contábil será essencial no novo sistema.

7. O IBS vai aumentar a carga tributária das empresas?

Depende do setor, do tipo de operação e do nível de planejamento tributário. Para algumas empresas, a carga pode se manter estável ou até reduzir. Para outras, pode haver aumento se não houver preparação adequada.

8. Como o IBS afeta empresas do Simples Nacional?

O Simples Nacional será mantido, mas as empresas poderão optar por recolher o IBS dentro ou fora do DAS. Essa escolha impacta diretamente a possibilidade de gerar crédito para clientes e deve ser analisada estrategicamente.

9. O que muda no planejamento tributário com a chegada do IBS?

O planejamento deixa de focar em localização geográfica e passa a considerar cadeia de valor, aproveitamento de créditos, estrutura de custos, precificação e impacto no fluxo de caixa.

10. O IBS acaba com a guerra fiscal entre estados e municípios?

Sim. Como o imposto é cobrado no destino e possui legislação única nacional, estados e municípios deixam de competir por arrecadação por meio de benefícios fiscais.

11. As empresas precisarão mudar seus sistemas e ERPs por causa do IBS?

Sim. A adaptação de sistemas, ERPs e processos fiscais será obrigatória para apuração correta, controle de créditos e cumprimento das novas obrigações acessórias.

12. O IBS impacta contratos já existentes?

Sim. Contratos de longo prazo precisarão ser revisados para adequar cláusulas de repasse tributário, preços e responsabilidades, evitando prejuízos financeiros durante a transição.

13. O IBS vale para bens e serviços digitais?

Sim. O IBS incide sobre bens e serviços, inclusive operações digitais, prestação de serviços online e atividades realizadas por meios eletrônicos.

14. O IBS reduz a burocracia tributária?

A proposta é reduzir significativamente a burocracia ao unificar regras, eliminar legislações conflitantes e centralizar a gestão do imposto, embora a transição exija adaptação inicial.

15. Como as empresas podem se preparar para o IBS desde já?

As principais ações incluem:

simular impactos financeiros;

revisar contratos e preços;

organizar documentação fiscal;

adaptar sistemas;

contar com planejamento tributário especializado.

A AEXO Contabilidade atua justamente nesse processo de preparação estratégica para o IBS.

IBS e planejamento tributário: por que a preparação antecipada é decisiva

Empresas que se anteciparem à implementação do IBS terão vantagens claras durante a transição e após 2033.

Quem se prepara antes:

aproveita melhor os créditos tributários, evitando perdas financeiras;

reduz impactos no fluxo de caixa, especialmente com novos mecanismos de recolhimento;

ajusta sistemas e ERPs com antecedência, evitando erros operacionais;

revê contratos e preços de forma estratégica, e não reativa;

ganha vantagem competitiva frente a concorrentes despreparados.

A AEXO Contabilidade atua de forma consultiva nesse processo, realizando simulações práticas do IBS para diferentes setores, avaliando impactos financeiros, operacionais e estratégicos de forma personalizada.

Conclusão: o IBS não é apenas um novo imposto é uma nova lógica tributária

O IBS representa muito mais do que a substituição do ICMS e do ISS. Ele inaugura uma nova forma de pensar a tributação sobre o consumo no Brasil, baseada em transparência, neutralidade e padronização.

Para as empresas, o desafio não está apenas em entender a regra, mas em adaptar sua estrutura, seus processos e seu planejamento tributário a esse novo cenário. Quem tratar o IBS como um detalhe técnico corre o risco de perder margem, competitividade e eficiência.

Por outro lado, quem se antecipa transforma mudança em oportunidade.

Prepare sua empresa para o IBS com apoio especializado

👉 Quer entender, na prática, como o IBS vai afetar sua empresa e seu planejamento tributário? Fale agora com um especialista da AEXO Contabilidade e receba uma análise estratégica personalizada para o seu negócio.

Escrito por:

Andrius Dourado

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Introdução: a Reforma Tributária já começou e quem se antecipa sai na frente: Entenda o Cronograma

Cronograma da Reforma Tributária de 2026 a 2033: A Reforma Tributária brasileira não é mais uma promessa distante. Ela já está em curso, com base na Emenda Constitucional nº 132/2023 e na Lei Complementar nº 214/2025, e trará a maior transformação no sistema de tributação sobre o consumo nas últimas décadas.

Embora muitos empresários ainda enxerguem a reforma como algo abstrato ou “para o futuro”, a realidade é clara: as decisões tomadas, entre 2024 e 2026, definirão quem terá vantagem competitiva até 2033 e quem enfrentará aumento de carga tributária, perda de margem e problemas operacionais.

Entender o cronograma da Reforma Tributária, ano a ano, é essencial para transformar incerteza em planejamento estratégico. A transição será longa, gradual e complexa, exigindo atenção técnica, revisão de processos e apoio especializado.

Neste guia completo, você vai entender:

o que é a Reforma Tributária e por que ela afeta diretamente sua empresa;

se a carga tributária tende a aumentar ou diminuir;

regimes especiais, alíquotas reduzidas e exceções;

riscos e oportunidades do período de transição;

por que o planejamento precisa começar antes de 2026;

como aAEXO Contabilidade pode preparar sua empresa para esse novo cenário.

O que é a Reforma Tributária e por que ela afeta sua empresa?

A Reforma Tributária do consumo nasce da necessidade de corrigir um dos sistemas fiscais mais complexos, caros e litigiosos do mundo. Atualmente, empresas brasileiras precisam lidar com regras diferentes para ICMS (27 estados) e ISS (mais de 5.500 municípios), além de PIS, COFINS e IPI, cada um com bases de cálculo próprias, cumulatividade e exceções.

Esse cenário gera:

insegurança jurídica;

alto custo de conformidade;

guerra fiscal entre estados e municípios;

dificuldades para crescer e investir;

perda de competitividade internacional.

A reforma busca simplificar, padronizar e tornar transparente a tributação sobre o consumo, aproximando o Brasil dos modelos mais eficientes do mundo.

Qual o objetivo central da Reforma Tributária?

O objetivo da Reforma Tributária não é apenas trocar nomes de impostos. A proposta é estrutural.

Entre os principais objetivos, destacam-se:

simplificação do sistema tributário;

eliminação da cumulatividade (efeito cascata);

neutralidade econômica (menos distorções nas decisões de negócio);

tributação no destino, e não mais na origem;

redução da guerra fiscal;

maior transparência para empresas e consumidores.

Estudos do próprio Ministério da Fazenda indicam que essas mudanças podem gerar crescimento adicional de 12% a 20% do PIB ao longo de 15 anos, tornando o ambiente de negócios mais previsível e eficiente.

O novo modelo: IVA Dual (IBS + CBS)

O coração da Reforma Tributária é a criação de um Imposto sobre Valor Agregado (IVA dual), amplamente utilizado em países desenvolvidos.

Contribuição sobre Bens e Serviços (CBS)

Tributo federal

Substitui PIS e COFINS

Incide sobre bens e serviços

Não cumulativo

Gera crédito amplo

Imposto sobre Bens e Serviços (IBS)

Tributo estadual e municipal compartilhado

Substitui ICMS e ISS

Regras uniformes em todo o país

Gestão centralizada por um Comitê Gestor

Fim da legislação fragmentada por estado e município

Imposto Seletivo (IS)

Conhecido como “imposto do pecado”, incidirá sobre bens e serviços prejudiciais à saúde ou ao meio ambiente, como:

cigarros;

bebidas alcoólicas;

outros produtos definidos em lei.

Cronograma da Reforma Tributária: transição completa até 2033

A Reforma Tributária não entra em vigor de forma abrupta. O processo foi desenhado para ocorrer gradualmente, permitindo adaptação de empresas, governos e sistemas.

Visão geral da transição

Início da regulamentação: 2024–2025

Período de testes: 2026

Primeira virada efetiva: 2027

Transição ICMS/ISS → IBS: 2029 a 2032

Sistema totalmente novo: 2033

2024 e 2025: fase de regulamentação

Esse período é marcado pela consolidação das regras por meio da Lei Complementar nº 214/2025, que detalha:

funcionamento do IBS e da CBS;

criação do Comitê Gestor do IBS;

regimes específicos e alíquotas diferenciadas;

cashback tributário para famílias de baixa renda;

regras do Imposto Seletivo.

Embora ainda não haja impacto financeiro direto relevante, essa é a fase mais estratégica para o planejamento, pois define as bases do novo sistema.

👉 Empresas que se organizam agora evitam retrabalho e erros caros no futuro.

2026: ano de testes do novo sistema

O ano de 2026 funcionará como um período de teste obrigatório, com alíquotas simbólicas:

Tributo

Alíquota em 2026

Finalidade

CBS

0,9%

Teste do tributo federal

IBS

0,1%

Teste do tributo estadual/municipal

Apesar do impacto financeiro reduzido, o cumprimento das obrigações acessórias será fundamental. Empresas que não se adaptarem poderão enfrentar problemas quando as alíquotas definitivas entrarem em vigor.

2027 e 2028: CBS em pleno vigor e fim do IPI

O ano de 2027 marca a primeira grande virada prática da Reforma Tributária.

Principais mudanças

CBS substitui definitivamente PIS e COFINS

IPI é zerado (com exceção da Zona Franca de Manaus)

Imposto Seletivo começa a ser aplicado

O ano de 2028 será de consolidação e ajustes operacionais.

2029 a 2032: transição ICMS e ISS para IBS

Essa é a fase mais complexa da reforma.

Ano

IBS

ICMS/ISS remanescentes

2029

10%

90%

2030

20%

80%

2031

30%

70%

2032

40%

60%

Durante esse período, as empresas lidarão simultaneamente com:

CBS

IBS parcial

ICMS e ISS reduzidos

👉 Planejamento tributário e sistemas bem ajustados serão indispensáveis.

Conclusão: a Reforma Tributária não é um evento é um processo estratégico

A Reforma Tributária redefine a forma como empresas calculam preços, margens, contratos e fluxo de caixa. Quem se antecipa transforma complexidade em vantagem competitiva.

Quem ignora o cronograma corre riscos desnecessários.

A AEXO Contabilidade é referência em planejamento tributário, Reforma Tributária e adaptação empresarial, ajudando empresas a atravessar esse período com segurança, eficiência e inteligência fiscal.

AEXO a sua Contabilidade

👉 Quer preparar sua empresa para o Cronograma da Reforma Tributária de 2026 a 2033? Fale agora com um especialista da AEXO Contabilidade e receba uma análise estratégica personalizada.

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

Tributação para e-commerce é um dos temas que mais geram dúvidas entre donos de lojas virtuais. Muitos empreendedores iniciam no e-commerce com foco exclusivo em vendas, tráfego pago e operação logística, e deixam o tema “impostos” para depois. Só que esse “depois” costuma chegar em forma de DAS pesado, notificações da Receita, dificuldades para crescer e uma sensação constante de que o negócio fatura, mas não sobra dinheiro no caixa.

Escolher entre Simples Nacional, Lucro Presumido ou Lucro Real não é apenas uma questão burocrática. Trata-se de uma decisão estratégica que pode reduzir ou aumentar sua carga tributária em dezenas de milhares de reais por ano. Uma escolha feita com base em achismo ou “o contador da esquina disse que é assim para todo mundo” costuma sair cara. Já uma decisão amparada em análise real de faturamento, margem e operação pode transformar totalmente a rentabilidade da loja virtual.

Neste guia, você vai entender em profundidade:

como funciona a tributação específica para e-commerce;

o que diferencia Simples, Lucro Presumido e Lucro Real;

em quais cenários cada regime tende a ser mais vantajoso;

riscos de uma escolha inadequada;

impactos da Reforma Tributária (IBS e CBS, a partir de 2026);

A ideia é que, ao final da leitura, você tenha condições de dialogar em alto nível com o contador, tomar decisões conscientes e alinhar a tributação à estratégia de crescimento do seu negócio.

Por que falar de tributação é tão importante para lojas virtuais | Tributação para e-commerce

O e-commerce brasileiro se profissionalizou. Hoje, uma loja virtual:

vende em diversos canais (loja própria, marketplaces, social commerce);

aceita múltiplos meios de pagamento;

trabalha com frete, logística reversa e fulfillment;

negocia com fornecedores nacionais e, muitas vezes, internacionais;

precisa emitir nota fiscal em todos os pedidos.

Nesse cenário, os impostos não são apenas uma obrigação legal. Constituem parte do custo direto da operação. Uma alíquota mal encaixada pode consumir boa parte da margem. Uma classificação fiscal errada derruba a competitividade. Uma escolha equivocada de regime tributário rouba capital que deveria estar sendo investido em estoque, tráfego ou tecnologia.

Além disso, o e-commerce é um dos segmentos mais monitorados pelo Fisco. Plataformas de marketplace, gateways de pagamento, bancos e operadores logísticos compartilham dados com a Receita Federal e com as Secretarias de Fazenda estaduais. Vender sem contabilidade estruturada deixou de ser uma opção.

Por isso, compreender se o seu negócio deve estar no Simples Nacional, migrar para Lucro Presumido ou, em casos específicos, operar no Lucro Real é uma decisão que impacta diretamente o lucro líquido e a sustentabilidade da loja.

Antes de mergulhar em cada regime, é fundamental entender o que está sendo tributado.

Uma loja virtual que vende produtos físicos lida, em geral, com:

ICMS – imposto estadual sobre circulação de mercadorias;

PIS e COFINS – tributos federais incidentes sobre o faturamento;

IRPJ e CSLL – impostos sobre o lucro da pessoa jurídica;

eventualmente ISS, quando presta serviços agregados (instalação, personalização, montagem).

Quando a empresa se enquadra no Simples Nacional, tudo isso é recolhido de forma unificada em uma única guia, o DAS. No Lucro Presumido e Lucro Real, cada imposto é apurado separadamente, com regras específicas de alíquota, base de cálculo e forma de recolhimento.

Para complicar ainda mais, o e-commerce realiza vendas:

dentro do mesmo estado (apenas alíquota interna de ICMS);

para outros estados (operações interestaduais, DIFAL, substituição tributária em alguns casos);

via marketplaces que retêm comissões e, às vezes, parte dos impostos.

Sem uma contabilidade que domine esses detalhes, os impostos podem ser calculados duas vezes, recolhidos a maior ou, o que é pior, recolhidos a menor, gerando passivo fiscal.

Simples Nacional para e-commerce: quando vale a pena

O Simples Nacional é o ponto de partida da maioria das lojas virtuais. Esse regime foi criado para simplificar a vida de micro e pequenas empresas, e realmente facilita a rotina tributária.

Características principais | Tributação para e-commerce

No Simples, o e-commerce:

paga uma guia única (DAS) que reúne vários impostos;

se enquadra, em regra, no Anexo I, destinado ao comércio;

enfrenta alíquotas progressivas, que variam conforme o faturamento acumulado nos últimos 12 meses;

tem limite de faturamento anual de até R$ 4,8 milhões para permanecer no regime.

As alíquotas começam baixas, próximas de 4%, e podem alcançar patamares superiores a 10% à medida que o faturamento cresce. Essa alíquota não é simplesmente a coluna da tabela, mas a chamada alíquota efetiva, calculada por uma fórmula que considera parcela a deduzir e faturamento acumulado.

Em negócios com faturamento ainda modesto, o Simples costuma ser bem vantajoso. A carga tributária é competitiva, a burocracia é reduzida e o empresário consegue focar em vendas e marketing.

Pontos fortes do Simples Nacional no varejo online

Alguns benefícios se destacam:

estrutura simplificada de apuração;

boa relação custo x benefício para lojas em estágio inicial;

integração relativamente simples com sistemas de emissão de nota fiscal;

menor risco de erros formais em comparação com regimes mais complexos.

Empresas em fase de validação de produto, construção de público e estabilização de operação encontram no Simples um regime que entrega previsibilidade e facilidade operacional.

Quando o Simples começa a pesar para e-commerce

O problema surge quando o negócio cresce. À medida que o faturamento se aproxima de patamares mais altos, a alíquota efetiva aumenta, e o Simples pode deixar de ser, de fato, “simples”.

Alguns sinais de alerta aparecem:

o DAS representa uma fatia cada vez maior do faturamento;

a empresa fatura bem, mas a rentabilidade não acompanha;

o lojista percebe que concorrentes conseguem praticar preços melhores;

a operação exige investimentos contínuos, porém o caixa vive apertado.

Nessa fase, muitos e-commerces descobrem que estão pagando uma carga tributária maior do que pagariam em um regime como o Lucro Presumido, especialmente quando a margem de lucro é consistente e o ticket médio é elevado.

É aqui que entra a importância de simulações bem feitas. Não basta olhar apenas para a alíquota da tabela do Simples. É necessário comparar, na prática, quanto se paga em cada regime, considerando tributos federais, ICMS, ISS (quando houver) e contribuições previdenciárias.

Lucro Presumido para e-commerce: quando o ganho de escala pede outro regime

O Lucro Presumido é um regime tributário que, em muitos casos, representa um “segundo estágio” de maturidade para lojas virtuais. A partir de determinado nível de faturamento e margem, pode ser financeiramente mais interessante que o Simples.

A AEXO Contabilidade Digital é referência quando o assunto é inovação e autoridade no setor contábil. Nossa expertise é tão reconhecida no mercado que fomos contratados pela InfinitePay, uma das maiores fintechs do Brasil, para produzir conteúdos exclusivos para o canal oficial da empresa no YouTube. Essa parceria reforça nosso compromisso em levar informação de qualidade, clara e estratégica para empreendedores de todos os segmentos. Você pode conferir um dos vídeos abaixo:

Como funciona o Lucro Presumido no comércio | Tributação para e-commerce

No Lucro Presumido, o governo presume que a empresa tem uma determinada margem de lucro sobre o faturamento. Para atividades de comércio, essa presunção costuma ser de:

8% do faturamento para IRPJ;

12% do faturamento para CSLL.

Sobre essa base presumida, aplicam-se as alíquotas de:

15% de IRPJ (mais adicional de 10% sobre a parcela do lucro presumido que exceder R$ 60 mil por trimestre);

9% de CSLL.

Além desses tributos, as empresas no Lucro Presumido recolhem:

PIS e COFINS, normalmente pelo regime cumulativo, com alíquota conjunta de 3,65%;

ICMS, conforme a legislação estadual;

ISS, caso a empresa também preste serviços.

Ao fazer as contas, a carga total costuma ficar entre 11% e 16% do faturamento, dependendo da combinação de impostos e da realidade de cada negócio.

Vantagens do Lucro Presumido para lojas virtuais

Esse regime se torna atraente quando:

o e-commerce já atingiu um patamar de faturamento relevante;

a margem de lucro real costuma ser maior que a margem presumida;

a alíquota efetiva do Simples ultrapassou níveis entre 12% e 14%;

a empresa precisa de uma tributação mais previsível e estável;

a operação envolve vendas interestaduais intensas, com forte peso de ICMS.

Outra vantagem é que o Lucro Presumido não trabalha com faixas progressivas do mesmo jeito que o Simples. A alíquota não “explode” conforme o faturamento cresce, o que dá mais previsibilidade para negócios em ritmo de expansão.

Pontos de atenção

Nem tudo é vantagem. O Lucro Presumido exige:

contabilidade completa e bem estruturada;

apuração trimestral de IRPJ e CSLL;

prestação de diversas obrigações acessórias;

maior disciplina financeira e documental.

Quando a gestão financeira é frágil ou o empreendedor não está disposto a organizar a casa, esse regime pode se tornar um problema. Por isso, a migração do Simples para o Presumido deve ser feita com acompanhamento próximo de uma contabilidade especializada em e-commerce, como a AEXO Contabilidade Digital, que está acostumada a simular cenários para lojas virtuais de diferentes portes.

Lucro Real para e-commerce: quando faz sentido adotar o regime mais complexo

O Lucro Real é o regime tributário mais técnico e aprofundado. Nele, os impostos sobre o lucro (IRPJ e CSLL) são calculados com base no lucro líquido contábil, ajustado por adições e exclusões previstas em lei.

Para a maioria das lojas virtuais de pequeno e médio porte, o Lucro Real não é necessário. Porém, em algumas situações específicas, ele se torna uma opção estratégica.

Quando o Lucro Real começa a fazer sentido | Tributação para e-commerce

Esse regime pode ser interessante quando:

o faturamento atinge patamares muito elevados;

a operação trabalha com margens mais apertadas;

há grande volume de custos e despesas dedutíveis;

opera em alguns meses com prejuízo fiscal;

a empresa busca aproveitar créditos de PIS/COFINS no regime não cumulativo;

o negócio trabalha fortemente com importação e cadeias mais complexas.

Nessas situações, a possibilidade de deduzir despesas efetivas e utilizar créditos pode reduzir significativamente a carga tributária, em especial quando o lucro contábil é proporcionalmente menor que as presunções do Lucro Presumido.

Desafios do Lucro Real

O regime exige:

contabilidade extremamente organizada;

controles avançados de estoque, custos, despesas e receitas;

equipe contábil e fiscal especializada;

rigor na entrega de obrigações acessórias;

preparo para auditorias e fiscalização mais intensas.

Por isso, o Lucro Real, na prática, é mais adequado a grandes operações, com estrutura administrativa robusta e apoio contábil de alto nível.

Comparando Simples x Presumido x Real para e-commerce

Para facilitar, vale organizar as características principais em uma visão comparativa conceitual:

Simples Nacional: ideal para empresas em fase inicial ou com faturamento menor, buscando simplicidade operacional. Carga tributária competitiva no início, mas com potencial de aumento conforme a empresa cresce.

Lucro Presumido: recomendado para e-commerces em crescimento, com boa margem e faturamento consistente. Tende a ser vantajoso quando a alíquota efetiva do Simples supera determinado patamar.

Lucro Real: indicado para grandes operações ou negócios com margens reduzidas e muitas despesas dedutíveis. Exige alta maturidade de gestão.

Em vez de tratar o regime tributário como algo “fixo para sempre”, o ideal é encarar essa escolha como uma decisão dinâmica. À medida que seu e-commerce cresce, muda de modelo (por exemplo, entra em novos marketplaces, começa a importar ou abre centros de distribuição em outros estados), pode fazer sentido revisar o regime e migrar de forma planejada.

É justamente aqui que o papel da contabilidade consultiva se torna essencial.

Erros comuns na escolha do regime tributário do e-commerce

Alguns problemas se repetem em muitos negócios online:

permanecer no Simples apenas por medo de complexidade, mesmo já pagando alíquotas altíssimas;

migrar para o Lucro Presumido sem simulações detalhadas;

acreditar que “todo e-commerce grande deve ir para o Real”, sem analisar dados concretos;

escolher CNAE de forma aleatória, sem alinhamento com o planejamento tributário;

comparar regimes olhando só para uma alíquota isolada, sem considerar encargos, ICMS, PIS/COFINS e ISS;

não revisar a tributação quando a loja muda de porte ou passa a vender em novos canais.

Esses erros consomem caixa, reduzem competitividade e, em muitos casos, travam o crescimento do negócio justamente quando ele está em fase de escala.

Reforma Tributária, IBS, CBS e Split Payment: o que muda para o e-commerce

A partir de 2026, a realidade tributária brasileira começa a mudar em direção ao chamado IVA Dual, formado por:

IBS – Imposto sobre Bens e Serviços, de competência compartilhada entre estados e municípios;

CBS – Contribuição sobre Bens e Serviços, de competência federal.

Tanto o ICMS quanto o ISS, além de PIS e COFINS, serão gradualmente substituídos por esses novos tributos. Na prática, o e-commerce terá uma tributação mais unificada sobre o consumo, com regras padronizadas e foco na transparência.

Outro ponto extremamente relevante será o Split Payment. Com esse mecanismo, o imposto será retido automaticamente no momento da transação, antes do dinheiro chegar à conta da empresa. Isso significa:

fim do “pago depois” com relação a parte dos tributos;

menor espaço para erros de cálculo manual;

fiscalização ainda mais automatizada;

necessidade de adequação de sistemas e integrações.

O Simples Nacional permanecerá, mas com ajustes. Parte da carga de IBS e CBS pode ser tratada “por dentro” do DAS em alguns casos, enquanto outros modelos terão uma lógica híbrida, em que determinados tributos serão calculados fora do Simples.

Empresas que já tiverem contabilidade organizada e planejamento tributário ativo vão atravessar essa transição com bem menos dor de cabeça.

Como escolher, na prática, entre Simples, Lucro Presumido ou Real para sua loja virtual

Não existe resposta universal, mas é possível criar um roteiro prático:

Mapeie o faturamento atual e projetado. Leve em conta tanto o histórico quanto as expectativas realistas de crescimento.

Entenda a margem líquida do seu negócio. Não basta olhar para a margem bruta. Despesas com frete, logística, tráfego, comissões e estrutura consomem resultado.

Simule a carga tributária em cada regime. Compare não apenas alíquotas nominais, mas a tributação total, considerando IRPJ, CSLL, PIS, COFINS, ICMS e ISS.

Analise o impacto da burocracia. Avalie se sua empresa está preparada, em termos de processos, para suportar regimes mais complexos.

Considere as mudanças da Reforma Tributária. Decisões tomadas hoje precisam estar alinhadas ao cenário de 2026 em diante.

Converse com uma contabilidade especialista em e-commerce. Uma análise feita por quem conhece profundamente o setor traz insights que não aparecem em simulações genéricas.

A AEXO Contabilidade Digital atua exatamente nesse ponto: simula cenários, identifica o melhor regime para cada momento do negócio e acompanha a evolução tributária ao longo do tempo.

Por que a AEXO Contabilidade é a parceira ideal para o seu e-commerce

A AEXO não é apenas mais um escritório tradicional. Trata-se de uma contabilidade digital especializada em negócios online, com foco em tributação para e-commerce:

e-commerce próprio;

operações em marketplaces;

negócios híbridos (físico + online);

empresas que vendem para todo o Brasil;

lojas em expansão que querem reduzir impostos sem correr riscos.

Além do atendimento humanizado e consultivo, a AEXO:

analisa faturamento, margem e operação em detalhes;

simula, com números, a diferença entre Simples, Lucro Presumido e Lucro Real;

orienta sobre o melhor CNAE e regime para cada modelo de negócio;

cuida da emissão de notas fiscais;

oferece suporte em obrigações acessórias;

prepara sua empresa para as mudanças da Reforma Tributária;

ajuda a estruturar a gestão financeira, com relatórios claros e úteis.

A AEXO foi escolhida por grandes players do mercado digital e fintechs para produzir conteúdo e orientação técnica, o que demonstra a confiança e a autoridade construída no segmento.

Chegou a hora de pagar menos imposto e profissionalizar a tributação do seu e-commerce

Tributação para e-commerce é um tema indispensável para quem quer ter sucesso com a sua loja virtual. Se você leu até aqui, provavelmente sabe que o regime tributário não pode mais ser tratado como detalhe. Ele é um dos pilares da saúde financeira do seu e-commerce.

Talvez hoje sua loja esteja no Simples e já sinta o peso da alíquota. Pode ser que o negócio tenha crescido e você desconfie que o Lucro Presumido traria uma economia importante. Em alguns casos, o Lucro Real pode ser um caminho estratégico. Independentemente do cenário, a decisão precisa ser técnica, estruturada e acompanhada por quem entende profundamente de e-commerce e tributos.

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

A Reforma Tributária de 2026 trouxe uma das maiores mudanças já vistas na forma como os impostos serão cobrados no Brasil. Entre todas as novidades, uma se destaca por transformar completamente a relação entre empresas, consumidores, meios de pagamento e governo: o Split Payment.

Apesar de ser pouco comentado pela mídia geral, o Split Payment é considerado pelos especialistas a “peça secreta” da reforma. Ele promete reduzir fraudes fiscais, acabar com a sonegação estruturada e transformar radicalmente a maneira como as empresas recolhem seus tributos.

Este artigo foi desenvolvido com profundidade técnica, mas com linguagem acessível, para que empresários, gestores, contadores e consultores entendam exatamente como essa mudança afetará o mercado brasileiro.

Introdução: o que é o Split Payment e por que ele é tão importante?

O Split Payment, na prática, é um mecanismo automatizado que divide o pagamento realizado por um consumidor em dois fluxos distintos:

uma parte vai direto para o caixa da empresa (receita líquida),

outra parte é enviada automaticamente para o governo, representando a tributação daquela operação.

Essa divisão ocorre no exato momento do pagamento — seja cartão, Pix, boleto, carteira digital ou qualquer outro meio. Nenhuma ação adicional da empresa será necessária para calcular, gerar guia ou pagar tributos sobre aquela venda. Quando o consumidor paga, a tributação é capturada na origem.

O objetivo principal é impedir que empresas deixem de recolher o imposto devido, eliminando completamente a etapa de “confiar que o empresário vai pagar depois”, como ocorre hoje. Além disso, o governo passa a receber os tributos em tempo real, reduzindo inadimplência, sonegação e litígios.

Esse modelo é inspirado em práticas utilizadas em países europeus e faz parte da onda global de digitalização dos sistemas tributários.

Existem razões claras pelas quais o Split Payment se tornou prioridade dentro da Reforma Tributária:

1. Reduzir a sonegação fiscal estrutural

Estudos do governo apontam que mais de R$ 600 bilhões deixam de ser arrecadados anualmente por conta de fraudes, empresas de fachada, inconsistências e erros operacionais. O Split Payment promete “fechar essa torneira”.

2. Modernizar o sistema tributário

Com a criação do IBS e CBS (IVA Dual), tornou-se necessária uma forma mais eficiente de arrecadação, especialmente para o ICMS e ISS, historicamente complexos e fragmentados.

3. Simplificar a rotina empresarial

Embora pareça trazer mais controle, o modelo tende a diminuir tarefas como:

emissão de guias,

conferência de notas fiscais,

cálculos manuais,

acompanhamento de vencimentos,

risco de multa por atraso.

4. Tornar operações mais transparentes

Com o imposto recolhido automaticamente, haverá maior segurança jurídica e menor margem para divergências entre empresas e o fisco.

O funcionamento do Split Payment dependerá do tipo de operação e da forma de pagamento utilizada. No entanto, a lógica geral será sempre a mesma: antes do dinheiro chegar à empresa, o sistema separa a parte do tributo e a envia ao governo.

Para compreender melhor, veja um exemplo prático.

Exemplo prático realista

Imagine que uma empresa venda um produto por R$ 1.000,00.

Hoje, o fluxo é assim:

O cliente paga R$ 1.000,00.

A empresa recebe o valor cheio.

No fim do mês, ela calcula o imposto devido e paga via guia.

Com o Split Payment, o fluxo será completamente diferente:

O cliente paga R$ 1.000,00.

O sistema calcula automaticamente a tributação do IVA (IBS + CBS).

Se o imposto daquela operação for de 28%, por exemplo, o governo recebe R$ 280,00 instantaneamente.

A empresa recebe R$ 720,00, já líquido de tributos.

O cálculo ocorre:

sem intervenção humana,

sem risco de erro,

sem atraso,

sem guia manual.

Por isso, muitos especialistas afirmam que o Split Payment é a “maior mudança operacional dos últimos 20 anos”.

Quem fará o cálculo do Split Payment?

O cálculo não será responsabilidade da empresa. Ele será feito automaticamente por:

instituições financeiras,

adquirentes de cartão,

plataformas de pagamento,

fintechs,

bancos digitais,

Pix,

sistemas de cobrança autorizados pelo governo.

Essas instituições serão obrigadas a seguir regras estabelecidas pelo Comitê Gestor do IBS / CBS e pela Receita Federal, que definirá bases de cálculo, alíquotas e exceções.

Split Payment e o Pix: um casamento inevitável

O Brasil já possui um dos sistemas de pagamentos instantâneos mais eficientes do mundo: o Pix. Segundo o Banco Central, ele é utilizado por mais de 150 milhões de pessoas e movimenta volumes superiores aos cartões de crédito.

Com o Split Payment, o Pix ganhará novas funcionalidades, como:

divisão instantânea do valor pago,

envio automático ao governo da parte tributária,

rastreamento total da operação.

É exatamente por isso que muitos economistas dizem que o Pix foi o “primeiro passo” para implantação do Split Payment.

Sim. Assim que a Reforma Tributária estiver completamente implementada, o Split Payment será obrigatório para praticamente todas as operações sujeitas à cobrança do IVA Dual (IBS e CBS).

Isso significa que:

comércios físicos,

lojas online,

prestadores de serviços,

plataformas,

marketplaces,

profissionais autônomos com CNPJ,

todos passarão a utilizar o mecanismo de recolhimento automático.

O Split Payment vale para o Simples Nacional?

O Simples Nacional continuará existindo, mas sofrerá adaptações importantes.

Como fica o Simples Nacional no Split Payment?

Empresas do Simples poderão continuar pagando o DAS unificado,

porém certas atividades terão parte dos impostos recolhidas no Split Payment automaticamente.

Isso dará origem a dois modelos:

✔️ Simples por Dentro (IBS/CBS dentro do DAS)

O imposto unificado continua como é hoje.

✔️ Simples Híbrido (IBS/CBS por Fora do DAS)

O DAS permanece, mas parte do IVA será recolhida na transação via Split Payment.

A definição ficará a cargo do Comitê Gestor do IBS e CBS.

Essa será uma das maiores mudanças da história do Simples.

Split Payment será obrigatório para MEI?

Sim, mas de forma simplificada. Sempre que um MEI emitir nota fiscal com tributação de IBS ou CBS, o imposto será retido automaticamente pela plataforma de pagamento. O MEI não precisará fazer cálculos.

Quais são as vantagens do Split Payment para pequenas empresas?

Apesar do controle maior, vários benefícios foram projetados:

1. Adeus guias e vencimentos complicados

O empreendedor não precisará mais se preocupar com datas, cálculos e multas por atraso.

2. Diminuição de erros humanos

Hoje, grande parte das autuações ocorre por falhas simples. Isso deixará de ser problema.

3. Simplificação contábil

Com impostos recolhidos automaticamente, a contabilidade poderá trabalhar focada em planejamento tributário, não em tarefas repetitivas.

4. Menor inadimplência tributária

O sistema reduz drasticamente riscos fiscais.

E quais são as desvantagens do Split Payment?

1. Menor fluxo de caixa imediato

Empresas que utilizam o dinheiro dos impostos para financiar operações sentirão impacto imediato.

2. Possível necessidade de reorganização financeira

Com menos capital de giro disponível, algumas empresas precisarão rever preços e margens.

3. Ajustes tecnológicos obrigatórios

Softwares, ERPs e plataformas precisarão se adequar ao novo modelo.

Split Payment vai acabar com a sonegação?

A sonegação tradicional não acabará totalmente, mas a sonegação estruturada, que envolve empresas de fachada, triangulações e créditos frios, será drasticamente reduzida.

Segundo especialistas, o Split Payment:

limita fraudes,

reduz brechas,

aumenta a rastreabilidade,

impede o não pagamento do IVA.

O Brasil passará a ter um sistema mais seguro, com menor concorrência desleal.

Como o Split Payment afeta marketplaces e plataformas digitais?

Essa será uma das áreas mais impactadas.

Marketplaces atuarão como “responsáveis tributários”

Eles serão obrigados a:

realizar o cálculo do imposto,

reter o valor devido,

enviar a parte da empresa,

entregar ao governo a parcela tributária.

Essa mudança afetará Hotmart, Shopee, Mercado Livre, Amazon, iFood, Rappi e dezenas de outras plataformas.

As empresas precisarão adaptar seus modelos de repasse.

Impactos do Split Payment por setor

Comércio varejista

Varejistas sentirão impacto no fluxo de caixa e na necessidade de readequação de preços.

Prestadores de serviço

Serviços devem se adaptar rapidamente, mas se beneficiarão da simplificação operacional.

Indústria

Indústrias lidam com créditos e débitos de IVA, então o Split Payment garantirá maior segurança no sistema de créditos.

Economia digital

Será um dos setores com mais mudanças, especialmente no repasse automático de impostos.

FAQ — Perguntas Frequentes

1. O Split Payment é obrigatório?

Sim. Entrará em vigor gradualmente a partir de 2027.

2. A empresa pode recusar pagamentos sujeitos ao Split Payment?

Não. O sistema será centralizado via instituições financeiras.

3. O imposto será calculado sobre a Nota Fiscal?

Não. Será calculado sobre a transação bancária.

4. O Split Payment acaba com a nota fiscal?

Não. Ela continua sendo obrigação acessória.

5. A alíquota de 28% é definitiva?

Não, mas é a estimativa atual do governo.

6. PIX será afetado?

Sim. Será necessário informar a natureza da transação.

7. Empresas do Simples serão impactadas?

Sim. Apesar de regras específicas ainda em definição.

8. Vou receber menos no caixa?

Sim. O líquido passa a ser creditado já descontado.

9. Posso ser autuado se identificar errado a operação?

Sim. Erros de classificação podem gerar penalidades.

É o mecanismo que divide automaticamente o pagamento realizado por um cliente, enviando parte à empresa e parte ao governo como imposto.

O Split Payment será obrigatório?

Sim. Todos os contribuintes sujeitos ao IBS e CBS utilizarão o modelo.

O Split Payment vale para o Simples Nacional?

Sim, mas com variações: algumas atividades recolherão IVA por dentro do DAS e outras terão recolhimento automático.

O Split Payment reduz sonegação?

Sim. Ele impede fraudes estruturadas e aumenta o controle fiscal.

O MEI será afetado?

Sim, porém de modo simplificado, com recolhimento automático nas vendas com nota.

Conclusão: o Split Payment é o maior divisor de águas da Reforma Tributária

O Split Payment representa a digitalização completa da cobrança de tributos no Brasil. Ele mudará profundamente a rotina das empresas, mas também simplificará processos e trará mais segurança jurídica. Negócios que se prepararem desde já terão grandes vantagens competitivas.

Nesse cenário, contar com uma contabilidade especializada é absolutamente essencial — e a AEXO Contabilidade está pronta para ajudar empreendedores, lojistas e empresas digitais a entender, aplicar e se beneficiar da Reforma Tributária.

Fale com a AEXO Contabilidade e prepare sua empresa para a reforma tributária

A AEXO Contabilidade Digital é referência nacional em negócios digitais, reforma tributária, planejamento fiscal e automação empresarial. Se você quer pagar menos impostos, evitar riscos fiscais e estruturar sua empresa para o novo cenário do Split Payment, fale conosco agora.

Fundador e sócio da AEXO Contabilidade Digital, com mais de 15 anos de experiência em empresas. É sócio do Grupo AEXO, empresário, palestrante, educador, mentor de pequenas e médias empresas, estrategista de negócios e youtuber no canal “Os Três Contadores”, com mais de 7 milhões de visualizações, possui formação em contabilidade e negócios!

O Split Payment — ou pagamento fracionado — é um mecanismo pelo qual, no exato momento em que a venda é liquidada, o valor do imposto é automaticamente separado e enviado ao ente arrecadador, enquanto o líquido segue para a conta do vendedor e, quando houver, para demais participantes da transação (marketplace, adquirente, gateway, logística, afiliado). A lógica elimina a etapa tradicional de “vender agora e recolher o tributo no mês seguinte”, reduz sonegação estrutural e traz rastreabilidade ponta a ponta. Para empresas, isso exige uma gestão contábil mais integrada, previsão de caixa refinada e um ERP capaz de conversar com o ecossistema financeiro.

Este artigo explica, em profundidade e com linguagem prática, como o Split Payment funciona, por que ele tende a ganhar espaço no Brasil, qual o impacto no IBS/CBS, como ficam Simples Nacional, Lucro Presumido e Lucro Real, o que muda em e-commerce, serviços recorrentes e marketplaces, além de apresentar um checklist de preparação e um FAQ em rich snippets. Ao final, você entende como a AEXO Contabilidade, pode ser a parceira ideal que seu negócio precisa em preparar sua operação para esse novo cenário.

Conceito: do “pagar depois” ao “pagar junto”

Na arquitetura tradicional, a empresa recebe o pagamento integral da venda, registra a operação no ERP, apura a guia e recolhe o tributo em D+30, D+20 ou conforme calendário fiscal. No Split Payment, a liquidação já nasce líquida de impostos: o sistema fraciona o valor e direciona, na mesma batida, a parcela devida ao poder público e as demais fatias contratuais (comissão, tarifa, frete, antifraude), reduzindo a dependência de conciliações posteriores.

Trata-se de um pagamento programável com regras de roteamento, prazos e destinatários pré-definidos. Em ecossistemas digitais, é comum que o split seja coordenado por adquirentes, subadquirentes, PSPs, gateways e plataformas, com trilhas de auditoria e relatórios automatizados.

Imutabilidade do percurso do imposto: a parcela tributária tem destino reservado e não transita na conta do vendedor.

Rastreabilidade granular: cada parcela possui identificador, permitindo reconciliação por item, pedido, canal e rateio.

Regra declarativa: políticas de split são configuradas e versionadas (por produto, NCM/CNAE, canal, plano, período promocional).

Segurança e conformidade: trilhas de auditoria, segregação de funções e logs completos.

Interoperabilidade: integração com NF-e/NFS-e, ERP, PSP, adquirente, antifraude, estoque e expedição.

Arquitetura operacional: quem faz o quê

Vendedor/Prestador: define políticas comerciais, tributos e contratos.

Plataforma/Marketplace: orquestra o split entre vendedor, comissão e terceiros.

PSP/Adquirente/Gateway: processa meios de pagamento e executa o rateio.

Banco/Conta de Pagamento: recebe liquidações e repassa saldos líquidos.

Fisco: recebe a parte tributária quando houver canal oficial de repasse.

Contabilidade: parametriza o ERP, confere conciliações e valida compliance.

Fluxo típico: cliente paga → antifraude aprova → plataforma instrui split → gateway fraciona → parcelas seguem aos destinos → ERP registra títulos, baixas e impostos → reconciliação diária.

Casos de uso práticos | O que é split payment?

Varejo e e-commerce

O split pode separar imposto, frete, comissão de marketplace e tarifa do PSP. Em operações com fulfillment, adiciona-se a parcela logística.

Serviços e SaaS

Planos mensais com upgrades, cupons e add-ons pedem políticas de split por recorrência e por região (alíquotas distintas). Integração com NFS-e é crítica.

Economia de criadores e infoprodutos

Cursos, mentorias, clubes, streaming e vendas ao vivo exigem rateio entre criador, plataforma, afiliado e imposto, com regras anti-chargeback e janela de lockup.

Marketplaces B2B/B2C

Há split multinível: marketplace, vendedor, hub logístico e, em alguns casos, terceiro instalador/prestador local.

Split Payment, IBS e CBS: como a tributação conversa com o split

O IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) são os dois pilares centrais do novo modelo tributário brasileiro, conhecido como IVA Dual, criado pela Reforma Tributária. O IBS substituirá o ICMS (imposto estadual) e o ISS (imposto municipal), enquanto a CBS unificará os tributos federais PIS e COFINS. Ambos funcionarão de forma semelhante ao IVA utilizado em outros países, com a cobrança sobre o valor agregado em cada etapa da cadeia produtiva. Isso significa que cada empresa pagará imposto apenas sobre o que adicionou de valor ao produto ou serviço — evitando a tributação em cascata e tornando o sistema mais transparente. Na prática, o IBS será administrado por estados e municípios, e a CBS pela União, com cobrança unificada e crédito automático, permitindo às empresas um controle tributário mais simples, justo e moderno.

A transição para um sistema baseado em IVA Dual (IBS estadual/municipal + CBS federal) favorece modelos em que o imposto é destacado, calculado e liquidado com rastreabilidade. O split viabiliza três avanços:

Transparência: cada item da venda carrega sua base, alíquota e crédito.

Redução de erros: apurações passam a depender menos de controles manuais.

Crédito na cadeia: B2B ganha em ciclagem de crédito quando a nota e o pagamento trazem a mesma “verdade contábil”.

Embora o desenho operacional definitivo dependa de regulamentações, a direção é nítida: mais automação, menos atrito, maior alinhamento entre nota, pagamento e imposto.